这是一个斯洛斯风格的股票。

1 经营业务

不拥有独立的港口,它是山东港口日照港的下属公司,经营管理的泊位位于日照港的石臼港区。

日照港裕廊现有生产性泊位 9 个,包括 15 万吨级通用泊位 1 个、10 万吨级粮食专用泊位 1 个、7 万吨级木片专用泊位 4 个等。

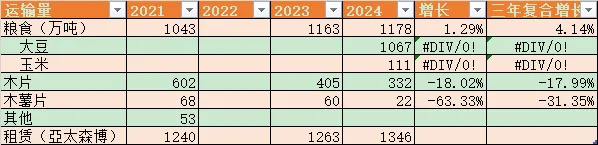

其每年的运输量如下:

运输产品以粮食为主。

另外,出租给亚太森博泊位,亚太森博是世界领先的浆纸生产商。

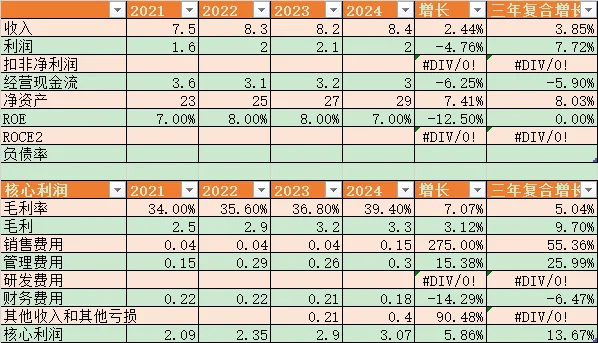

2 核心财务数据

收入最近几年几乎没有增速。利润也比较稳定。

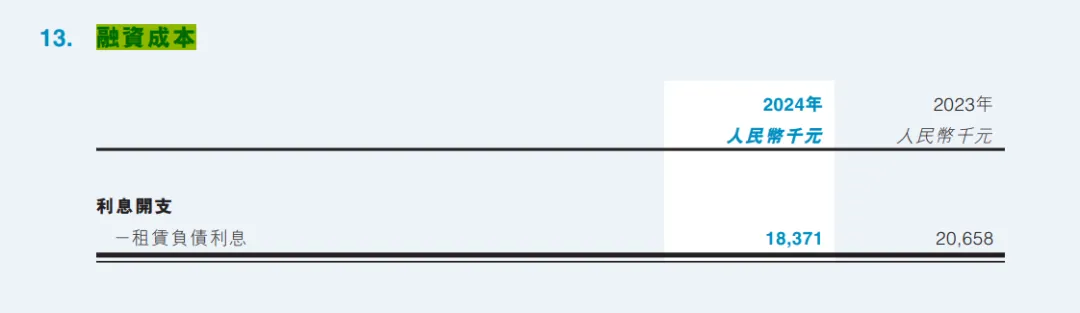

公司并没有借款,但是有财务费用,主要是租赁的会计方法引起的,实际可以理解为是租金的利息成本。

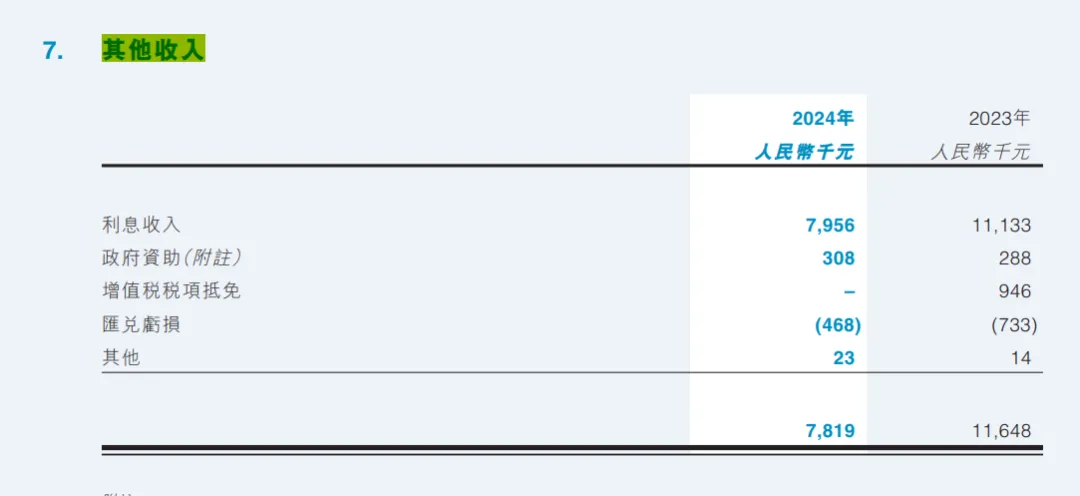

其他收入对于总利润有较大影响,明细内容如下:

撇銷就是计提的意思,或者是资产减值。

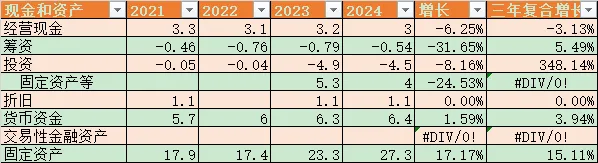

2.1主要资产

固定资产是主要的资产,明细如下图:

固定资产主要是设备和设施。没有土地是因为他不是港口资产,他的母公司600017日照港的无形资产里面,就有很多土地使用权资产:

3 商业模式

3.1需求侧分析

主要依赖国内的粮食进口需求。

3.2供给侧分析

码头的建设有国家规划的,所以,供给方面有一定限制,不会恶意竞争。

4 资本配置

4.1在建工程

新建粮食基地项目,总投资14.4亿,项目建成后,基地年周转能力可达 689 万吨,还锚定了 2500 万吨的粮食吞吐量目标。

粮食的运量目标是翻倍,假设产生1亿的利润,那也需要14年回本。内部资本回报率回报不高。不过,我们是打折买入,按打折买入的回报还可以。

6 风险分析

6.1粮食进口

只要粮食进口还存在,公司就有一定的优势。

是不是会需求减少不需要进口粮食?

我看大豆还是要进口的。所以,风险不大。

7 估值

7.1 2026-1-18日估值

PB还是比较低的,PE也不错,分红一般,但是公司的新投资项目应该会带来新增利润。

如果新建设的项目完成,也有提高分红率的预期。

可以作为备选烟蒂股。