分红保单早在18世纪就已经出现:

1762年,大名鼎鼎的公平人寿保险公司(The EquitableLife Assurance Society)在伦敦成立。

历史上第一位精算师威廉·摩根(Wiiam Morgan)在对公平人寿的业务进行精算评估后发现,公平人寿早先对投保人收取的保费有些高,导致公司在经营业务中产生了较大的盈余(Surplus,可以理解为公司未来可以赚取的利润)。

威廉·摩根认为,保险公司赚取这么多的利润对投保人是不公平的,因此就尝试运用了多种方法将保险公司经营利润的一部分“返还”给保单持有人,其中就包括一套“复归红利系统”(Reversionary BonusSystem)。

分红险的“初心”:与保单持有人分享经营利润

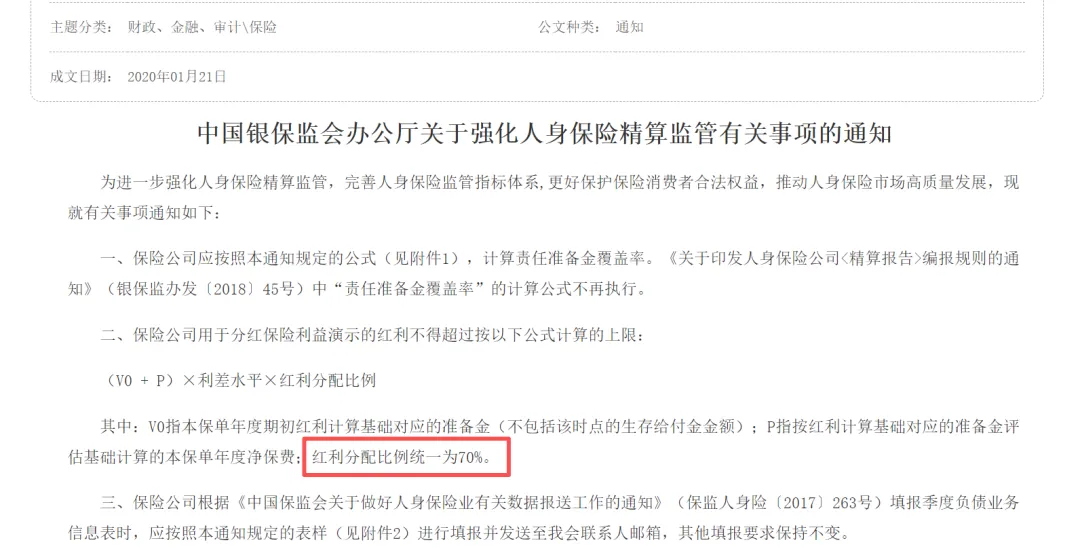

分红保单(Participating Policy,或With-Profits Policy)是一种为保单持有人派发非保证分红的保险合约。保单持有人与保险公司股东会按照一定比例“分享”保险公司经营该保险业务所取得的利润(称为“可分配盈余”)。后续会详细介绍可分配盈余。中国银保监会发布了《关于强化人身保险精算监管有关事项的通知》限定分红险红利分配演示利率上限,并将红利分配比例统一为70%(且为最低比例)。

本文为个人分红险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议、投资引导或法律意见。分红险的收益具有不确定性,具体产品条款及责任请以保险公司官方说明为准。