算电协同学习笔记(三):数据中心如何实现80%绿电消纳?

- 2026-05-28 08:26:48

另外之前两篇的文章链接如下:

前言

我们回到今天的主题。想写这个题的初衷,是我对数据中心做绿电直连这件事一直持一个好奇但谨慎的态度。

一方面,数据中心供电可靠性要求高且通常需要容量备份,在1192号文的背景下,经济性可能干不过常规负荷;

另一方面,新能源设施与GPU、服务器等IT设备在资产周期上存在结构性错配,风光发电折旧期通常远大于显卡这类算力资产,绿电直连对发用双方来说可能都有风险。

所以我们可以换一个问法:对于数据中心来说,什么样的绿电消费行为是合理、经济、可持续的?这可能是数据中心业主面临的一个实际的问题。

过去几年,PUE是数据中心最关注的几个指标之一。

但到了算电协同阶段,仅仅“省电”已经不够了,数据中心还要回答另一个问题:用的电够不够绿?

《数据中心绿色低碳发展专项行动计划》以及《关于2025年可再生能源电力消纳责任权重及有关事项的通知》均提出:到2025年底,国家枢纽节点新建数据中心绿电消费占比超过80%。

对新建数据中心来说,绿电消费正在逐步影响项目准入、能耗管理、ESG披露和长期运营成本。

数据中心如何证明自己用了80%的绿电?

在我国现行制度下,绿证是认定可再生能源电力生产、消费的唯一凭证。因此,数据中心实现绿电消纳,本质上还是绿证的生产、交易以及核销的闭环。

从数据中心业主视角看,目前获得绿证主要有三条路径:

第一,绿电直连或分布式新能源自发自用,对应电量取得不可交易绿证;

第二,参与绿电交易,以证电合一的方式取得绿证;

第三,单独市场化购入绿证并核销。

(当然,还可能有第四条路径,参考云南省级统管绿证的分配方案,机制电量以及存量水电绿证也有可能无偿划转到数据中心手中,不过这条我们暂且先不算。)

三条路径都能服务于80%目标,但含金量、成本、难度和适用场景各不相同。

一、绿电直连:溯源最清晰,但不一定最便宜

绿电直连是最容易被业主、政府和客户理解的方案:在数据中心周边建设风电、光伏,通过专线或内部线路直接供给数据中心,自发自用的绿电对应取得不可交易绿证。

从绿色属性看,这条路径最有说服力。电源、线路、负荷关系清晰,绿电来源可追溯,也更容易讲清楚“绿色算力”的故事。

但从工程和经济性看,绿电直连没有想象中简单。

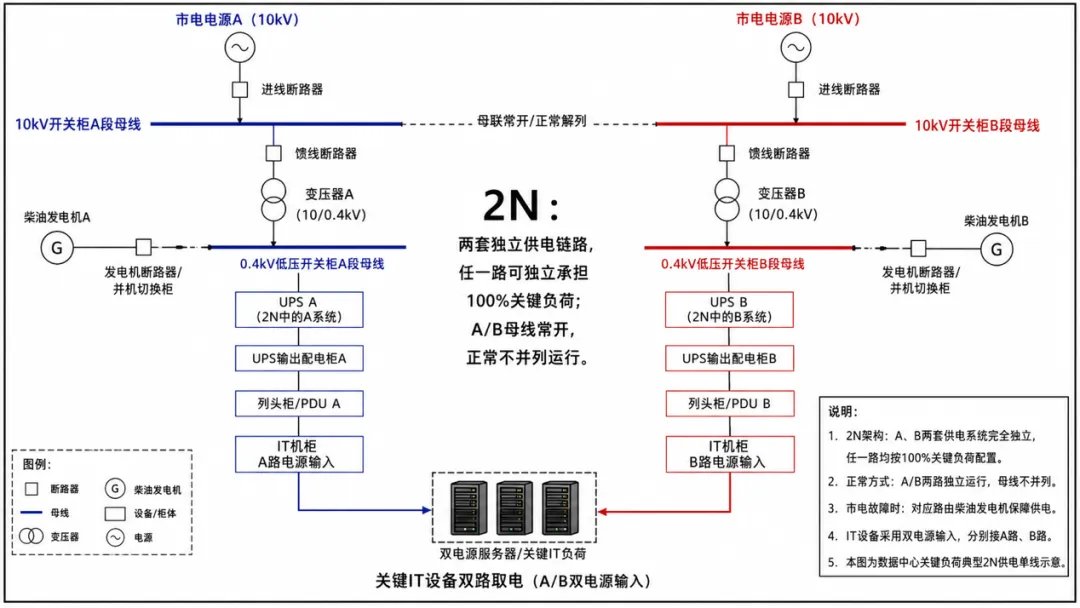

数据中心不是普通工业负荷。尤其是大型智算中心,对供电可靠性要求极高,通常需要双路市电、2N架构、UPS、柴发、储能和高可靠性接入。

相较于常规负荷开展绿电直连,数据中心两路电源分列运行场景下的新能源系统接入可能更加复杂。

下图是一个数据中心的供电协议,可以看到:

数据中心高可靠用电需求->需要电网提供容量备份->容需量电费增加

当然,1192号文也给了另一条出路:可继续采用两部制电价,但不好意思,自发自用的电量也得交输配电费。

这也是数据中心绿电直连经济性最容易被误判的地方。

因而对于数据中心来说,做绿电直连的核心价值不一定是“低电价”,而是获得清晰的绿电溯源,以及在特定资源条件下锁定长期绿电来源。

但是另一个问题也随之而来:数据中心与新能源项目在资产周期上存在结构性错配。

风电、光伏项目通常按20-25年运营周期测算,适合形成长期稳定的电力消纳关系;而数据中心的GPU、服务器等核心IT设备迭代周期明显更短,通常3-6年即面临更新或经济性重估。

虽然数据中心土建、电力接入、制冷等基础设施生命周期可以与新能源项目匹配,但算力设备和业务需求具有更强的不确定性。因此,数据中心开展绿电直连时,可能不适合简单绑定20年固定消纳义务,而应当设计更灵活的合同机制、调节机制和退出/重定价机制。

总结下来,我理解绿电直连适合三个场景下的数据中心:

第一,位于新能源资源富集区,周边风光资源好、直连距离短、接入条件成熟(低电价对冲容量备份带来的增量成本);

第二,属于国家枢纽节点、零碳园区、绿色算力示范项目,对品牌和政策价值要求高;

第三,负荷具备一定弹性,可以通过储能和算力调度提高绿电消纳比例(前篇分析过,虽然难,但还是放这里留个念想)。

再提一嘴多用户绿电直连,如果数据中心作为多用户之一,我觉得一定程度上解决了新能源与数据中心长周期强绑定的问题,但数据中心也需要和其他用户共享直连绿电。

二、绿电交易:最适合做80%目标的主体路径

相比绿电直连,个人觉得绿电交易才是数据中心实现80%绿电消纳的主要方式。

数据中心通过省内或省间绿电交易购买绿电,绿证随电量划转,最后完成核销。这条路径的优点很清楚:不用新建专线,不用自己承担新能源项目建设风险,不改变原有供电结构,可按需调仓,可按年签也可参与多年期交易。

对数据中心业主来说,绿电交易最大的价值是确定性+灵活性。

一方面,绿电交易的合规链条清晰:从交易到结算,再到绿证划转和核销。另一方面,可以根据年度用电量倒推绿电采购规模。

但绿电交易也不是没有问题。

第一,绿电供给不一定够。东部地区数据中心负荷集中,但本地新能源资源有限,跨省绿电交易还受通道、规则和省间协调影响。叠加机制电量不进中长期,也一定程度上加剧了东部地区的绿电市场供需紧张局面。

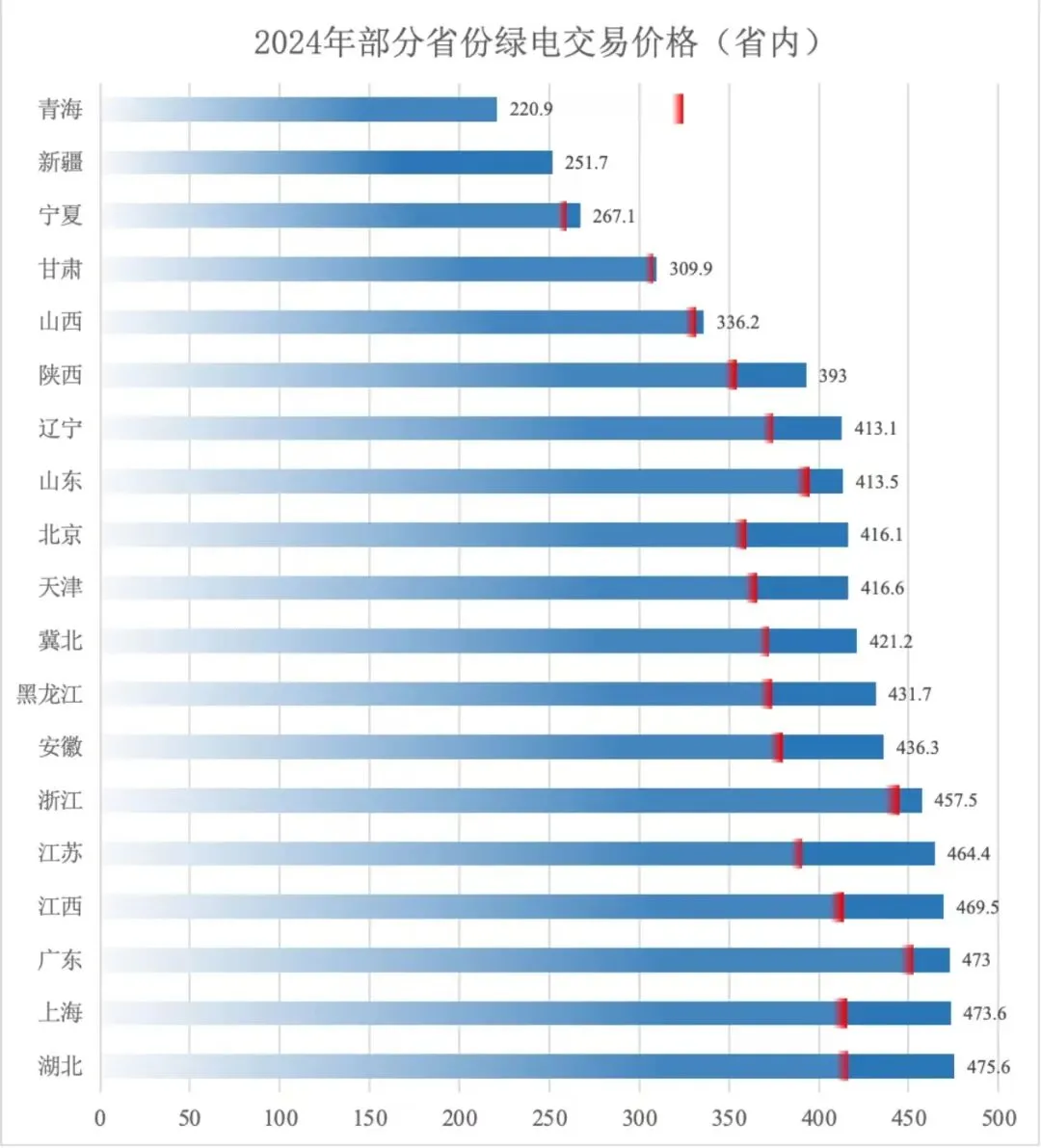

第二,价格不一定低。绿电价格中既有电能量价值,也有环境价值。在需求旺盛地区,绿电溢价幅度也不低。

第三,绿电交易尚未全面实现电力匹配。数据中心全年买够了绿电,并不代表每个小时都消纳了新能源。未来如果绿电消费核算从年度比例逐步走向时序匹配,数据中心还需要更精细的用能管理和算力调度能力。

(PS:国网片区已经开始试点分时绿电交易了)

因此,对数据中心来说,比较现实的策略是:

基于数据中心生产计划和本省绿电市场供需情况,通过年度、多年度绿电交易覆盖主要绿电消费比例;再根据用电和市场情况动态调整持仓;最后再依靠绿证做补充。

三、绿证购买:最灵活,但不宜成为唯一答案

第三条路径,是单独购买绿证并核销。

如果短期内要达到80%绿电消费比例,市场化购买绿证几乎是最直接的补充工具。

绿证的优势是灵活、快速、无地理位置约束。数据中心可以根据年度实际用电量,在年底或阶段性核算时补齐绿证缺口,形成可审计的绿色消费凭证。

但它的问题也很明显:单独买绿证容易被认为是“证电分离”。从合规角度,它可以证明绿色电力消费;但从品牌传播、客户认可和地方示范角度,单纯买证的说服力不如绿电交易,更不如绿电直连。

一个比较实际的例子就是:今年用的电,用去年生产的绿证做履约,说服力肯定是大打折扣的(国内绿证两年有效期)。

所以,我理解绿证更适合作为补位工具,而不是全部方案。

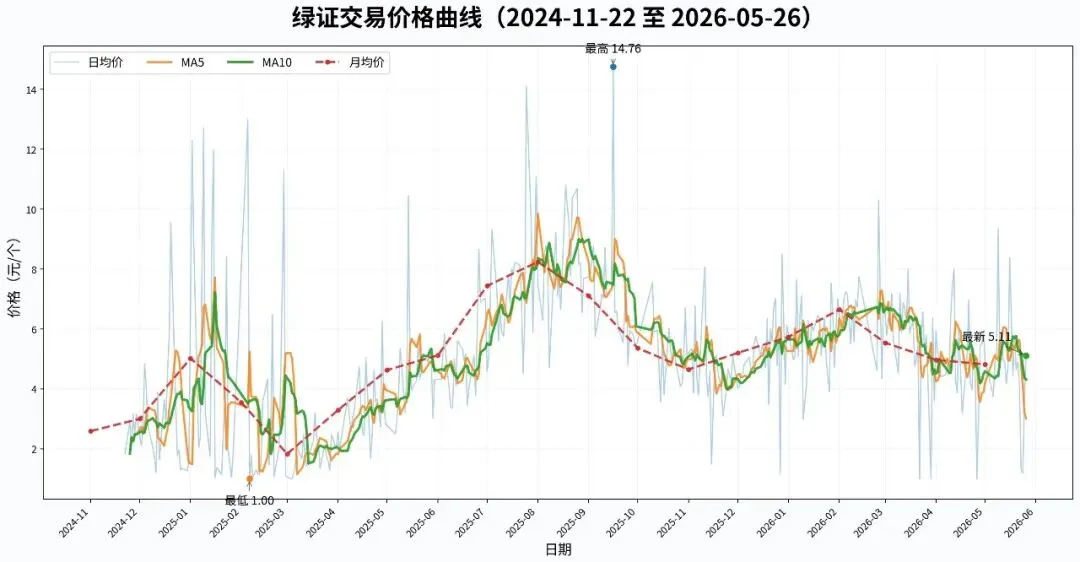

从价格角度来看,近一年绿证的价格有抬头的趋势,数据中心大规模采购绿证相当于纯支出,以什么价格买入是个学问。我们每周会在碳证周知专栏跟踪绿证市场价格情况,欢迎大家关注。

(北交披露的绿证交易价格曲线)

如果一个数据中心80%绿电目标完全依赖绿证购买,短期可以解决合规问题,但长期可能面临三个压力:

1.客户是否认可;

2.绿证价格是否波动;

3.未来核算规则是否进一步强调电证匹配和时序匹配。

四、结论和操作建议

到这,我觉得可尝试回答开篇的问题了。对数据中心业主来说,要实现80%绿电消纳,哪种组合最稳?比较可行的方案是:

以绿电交易为主体,以绿电直连和分布式新能源作为高质量补充,以绿证采购为灵活性兜底,以储能和算力调度提高绿电匹配能力。

第一层,用绿电交易压仓。基于数据中心长期生产运行特性,通过年度或多年期绿电交易锁定主要绿电比例。

第二层,用绿证补缺口。根据实际用电量、绿电交易完成情况和客户披露要求,动态购买并核销绿证完成消纳履约。

第三层,谨慎评估绿电直连。统筹考虑周边新能源资源、高可靠性用电需求下的容需量电费、系统运行费、储能投资以及自调度成本,一项目一测算。

最后,提升算电协同能力。未来真正有竞争力的数据中心,不只是一个用电大户,而是一个能理解电力市场、能管理绿色属性、能调度算力负荷的新型用能主体。