西部超导是强科技弱制造,宝钛股份是弱科技强制造,重点看它俩。

先看西部超导:

公司2019年上市,目前有三大主营业务:高端钛合金材料、超导产品和高性能高温合金材料,超导产品和高温合金是新业务,刚上市时超导产品只有300多吨,高温合金只有几十吨销量,到2025年,高端钛合金销量增长了一倍,超导产品和高温合金的销量涨了10倍,所以,现在高端钛合金材料的营收从2019年的82.99%降到了2025年的53.44%。

但是,高端钛材的毛利率接近40%,超导产品是30%左右,高温合金只有20%多,高毛利率产品的数量增加的少,低毛利率产品的数量增加得多,低毛利的超导产品和高温合金的数量增长势头还没结束的意思,未来钛材业务的占比很可能会跌至50%以下。

找了下西部超导的在建工程,想看看这几年都建了什么项目,但看到的披露信息是这样的:

这应该是它做的有军工产品的原因,果断放弃了,军工没法研究,什么都不披露,咱不拆这盲盒。

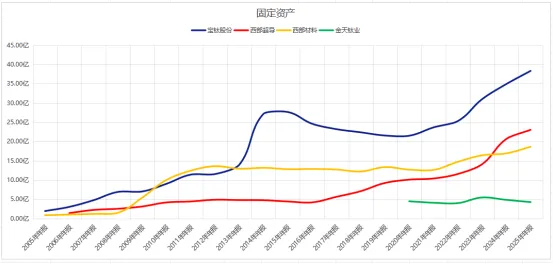

宝钛股份就好多了,主营占比85%,主营聚焦,毛利率长期稳定,竞争力不弱。

销量从2021年以来变化不大,但是固定资产却在不断增加

尤其是2021年以来,增加的幅度非常明显。制造业的固定资产基本等于产能,宝钛的产能情况如何呢?

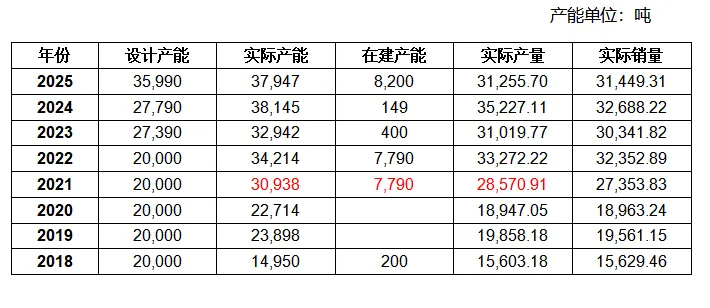

1. 宝钛是以销定产,所以产销率一直比较高

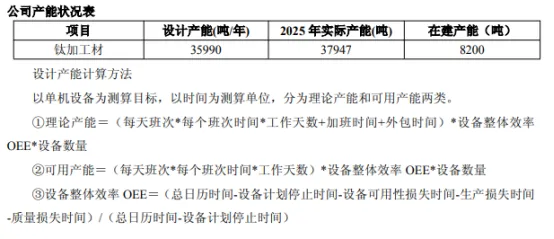

2. 设计产能与实际产能相差较大,公司公布了设计产能的计算方法

理论产能=实际产能,可能产能=设计产能,产能的弹性主要由加班和外包决定。所以,对于钛材这个生意,供给有弹性。这和行业常识中提到的钛材环节产能弹性小是有矛盾的,原因在于对于设备来说,产能上限是锁死的,无弹性,但设备的运行时间是弹性的,可以通过加班增加弹性。

3. 2021年在建产能突然增加,当年的实际产量增加了近一万吨,这是因为需求(订单)来了,2021年合同负债增长了150%多。2025年的在建产能再次大幅增加,通过查询,新增了万全国际先进钛及钛合金材料制造产业园项目,该项目核心产能是2.5-2.8万吨钛及钛合金铸锭,这部分是钛材的上游,是物料,有了钛锭的产能,上游不会受制于人。

供给有弹性这条挺重要,再加上又上了新的上游的产能,公司的供给方面问题不大,核心逻辑只剩下需求何时能来,需求是爆发的来,还是慢慢来?这个问题留到最后,先看生意自身的特点。

从成本结构上看,成本的构成主要有原材料、辅料、人工、能源、折旧和制造费用,很显然,原材料、辅料和能源,这三项与产品数量有关,产的多,用的多,是弹性的。

人工、折旧和制造费用是无弹性的,或者说与数量并不是线性关系,数量增加了一倍,工人工资不会涨一倍,折旧该折旧多少还是多少,不会变,设备的维修保养也不会涨那么多,所以这两项是无弹性的。

那么在钛产品的生产成本中,弹性费用占比大约70%,无弹性费用大约30%。

制造业的销售费用、管理费用和研发费用,一般职工薪资占大头,基本都是无弹性费用,财务费用和长短期借款有关,与数量无关,也可以看作无弹性费用。

只有税金是弹性的,与营收和毛利有关,所以,加上生产成本中的划分,全部的弹性费用和无弹性费用占营收的比例,无弹性费用约28%,弹性费用约56%,刚好是无弹性费用的一倍。也就是说,收入100块,有28块是必须要花的,哪怕收入为0,这28块钱也要花。56块钱的弹性费用创造了100块营收,如果营收变200块,弹性费用就是112块。

营收越大,无弹性费用被摊得越薄,所以制造业生意的核心就是搞数量,搞营收。搞数量搞营收,得有需求的爆发,所以又回到了刚才的核心逻辑:需求何时能来,需求是爆发的来,还是慢慢来?

本文内容仅供参考学习,不构成任何投资建议,投资有风险,入市需谨慎