当前AI投资最有趣的现象:云服务、AI应用,比硬件(如英伟达产业链)更像风投

它们明明是同一根绳上的蚂蚱,为什么市场给出的定价截然相反?

我们整合了北美几篇财报及深度思辨,试着把这个矛盾拆干净。

一、市场定价的“分裂”:不同时间尺度的博弈

硬件定价的是当下确定性的需求——只要军备竞赛继续,无论AI能否变现,GPU订单就在那里。市场认为:至少未来6-12个月,硬件业绩很难被证伪。

云服务定价的是远期不确定的回报——市场担心:花了那么多钱买硬件,最后能不能靠AI服务赚回来?如果AI变现不及预期,巨额折旧和电费会反噬利润。

简单说:硬件定价“军备竞赛的必然性”,云服务定价“商业回报的或然性”。两者并不矛盾,只是关注的窗口不同。

云厂商(CSP):Capex全面上调,收入开始加速兑现

微软+谷歌+AWS积压订单合计超1万亿美元,谷歌单季RPO环比增加2220亿至4620亿。这为未来2年的收入提供了极高可见度

公司 | 2026全年Capex指引 | 云业务/AI收入增速 | 关键信号 |

|---|

Microsoft | 1900亿美元 (首次给出) | Azure +40%

AI年化收入370亿 | AI收入转化正在兑现,Capex-to-revenue时滞缩短 |

Google | 1800-1900亿美元 (上调) | Google Cloud +63% (领跑) | 云利润率32.9%,TPU外销开启第二曲线,RPO环比翻倍至4620亿 |

Amazon | 2000亿美元 (维持) | AWS +28% (15季度最快) | 自由现金流压力最大 (TTM FCF仅12亿 vs 去年259亿) |

Meta | 1250-1450亿美元 (上调) | 广告收入 +33% | 广告现金流能覆盖Capex,但AI ROI担忧加剧 |

合计 | ~7100亿美元 (2026全年) | - | 同比增长81%,环比增长10% |

此外,Nvidia:最新季度数据中心产品收入1151.86亿美元(FY2025Q4单季数据,非常惊人)。

维度 | 数据 |

|---|

Blackwell+Rubin收入能见度 | $1万亿+(CY2025-2027),管理层表示将超预期 |

Vera CPU独立收入 | 2026年预计$200亿+(首次披露) |

Rubin平台 | 2026年Q3(8-10月)开始量产发货 |

GPU+CPU+LPU+STX全栈 | 管理层定位为"AI工厂"全栈,而非单纯GPU供应商 |

客户结构 | Hyperscaler + 模型厂商 + AI Cloud + 主权AI + 企业端,五层需求叠加 |

关键信号:Nvidia在Q1财报中明确表示,Blackwell+Rubin的$1万亿收入预测将超预期,Q2收入指引$910亿(中值),远超市场预期$861亿。

驱动力来自:

核心Hyperscaler和云Capex上调

Vera CPU独立机架收入

LPX(Groq)和Rubin-CPX新产品线

Nvidia在10-Q文件中明确列出以下风险:

"数据中心、能源和资本的可用性对支持Nvidia AI基础设施的建设至关重要,任何这些资源的短缺都可能影响未来收入和财务表现。扩大能源容量是一个复杂的多年过程,涉及重大的监管、技术和建设挑战。"

约束维度 | 具体情况 |

|---|

电力 | Nvidia投资$20亿给IREN建设5GW新电力容量 |

光网络 | 投资$20亿给Marvell,与Coherent/Lumentum/Corning签多年供应协议 |

HBM/DRAM | 全行业15年来最严重存储芯片短缺,AI服务器DRAM需求2027年将占总量~50% |

先进封装(CoWoS) | 仍是瓶颈,TSMC 2026年扩产65-70%仍不够 |

Rubin量产风险 | 机架冷却架构、先进封装、HBM4供应均存在执行风险 |

下文将聚焦这些约束条件展开讨论:

二、核心矛盾:工程物理 vs. 金融叙事

当前AI投资最大的盲区:将软件增长逻辑,套用在硬科技基础设施上。

物理世界的“摩擦力”被严重低估

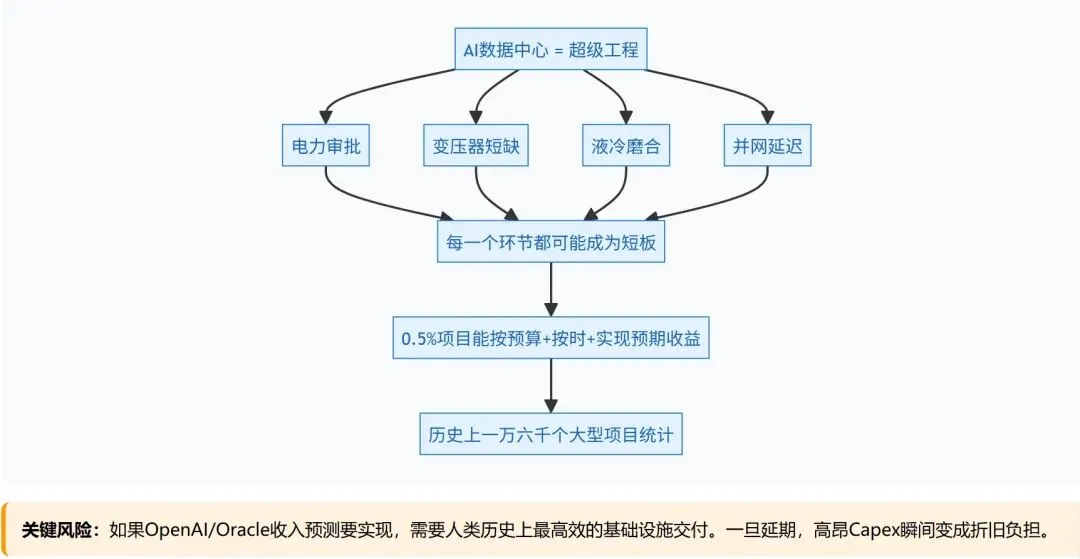

叙事:只要有钱,就能买到GPU、建好数据中心、接通电力。

现实:AI数据中心是超级工程。电力审批、变压器短缺、液冷磨合、并网延迟——每一个环节都可能成为短板。

一个残酷的数据:历史上一万六千个大型项目中,只有0.5%能同时按预算、按时完成、并实现预期收益。

这意味着,如果OpenAI或Oracle的收入预测要实现,不仅需要需求爆发,还需要人类历史上最高效的基础设施交付。一旦延期,高昂的Capex会瞬间变成折旧负担,收入确认滞后。这就是云厂商股价承压的内在逻辑——市场在交易“交付风险”。

“军备竞赛”的囚徒困境

按照竞争战略理论,巨头疯狂宣布大订单、大数据中心,本质可能是战略威慑——提前锁定客户、芯片、电力,吓退竞争对手。

风险在于:如果所有玩家都跟进,结果就是全行业产能过剩。1990年代末的电信泡沫(光纤过剩)就是前车之鉴。光纤确实改变了世界,但大多数铺设光纤的公司股东血本无归。

硬件厂商在紧缺时拥有定价权,可以提前锁定利润;云厂商是Capex的承担者,一旦产能过剩,它们将首当其冲面临利用率下降和价格战的双重打击。

三、三种剧本:硬件和云服务的表现推演

| 剧本 | 假设 | 硬件 | 云服务 | 逻辑 |

|---|

| A 完美落地 | 电力足 + AI强变现 | 震荡上行 | 大幅反弹 | 需求消化产能,云厂商经营杠杆释放利润 |

| B 瓶颈制约 | 电力不足 + AI强变现 | 下跌 | 大涨 | 存量算力+能供电的云厂商成为稀缺资源,拥有定价权 |

| C 证伪时刻 | 电力任意 + AI弱变现 | 暴跌 | 阴跌/暴跌 | 需求证伪,Capex收缩;硬件杀估值最狠 |

当前市场定价隐含:硬件定价了A+B(认为需求无限,忽略瓶颈);云服务定价了C的部分预期(担心Capex打水漂)。

四、关键问题:AI变现真的能指数级增长吗?

一份研究了1950年以来美国上市公司数据的报告给出了一个重要先验:

OpenAI从2024年约37亿美元收入,增长到2029年最初预测的1450亿美元(5年CAGR约108%),后来甚至提高到1840亿美元(CAGR约118%)。

历史上没有任何一家同等规模的美国上市公司做到过。 不是“很少”,是“没有”。

当然,这不代表OpenAI一定做不到——ChatGPT的扩散速度确实历史级,短期收入增长也惊人。但正确的结论是:要实现这些预测,需要的不是普通好消息,而是历史级证据。

更重要的是:收入增长≠价值创造。

OpenAI 2025年自由现金流据报为-90亿美元,2026年预计-170亿美元。用户增长不等于收入质量,收入不等于利润,利润不等于自由现金流,自由现金流不等于股东回报——中间每一步都可能断掉。

五、下半年需要盯住哪些信号?

要验证AI变现的真实进度,建议关注:

云厂商的资本开支指引:如果巨头开始下调或放缓Capex增速,说明物理瓶颈或需求瓶颈出现。对硬件是利空,对云厂商可能是利好(减少烧钱,提升自由现金流)。

AI应用的ARPU值与留存率:不仅要看用户数,更要看企业端是否愿意持续付费。尤其如果GPT、Claude等产品渗透率停滞,说明“降本增效”的故事在落地端受阻。

电力与交付进度:主要数据中心集群的并网进度。如果延期普遍,剧本B(缺电制约)的概率上升。

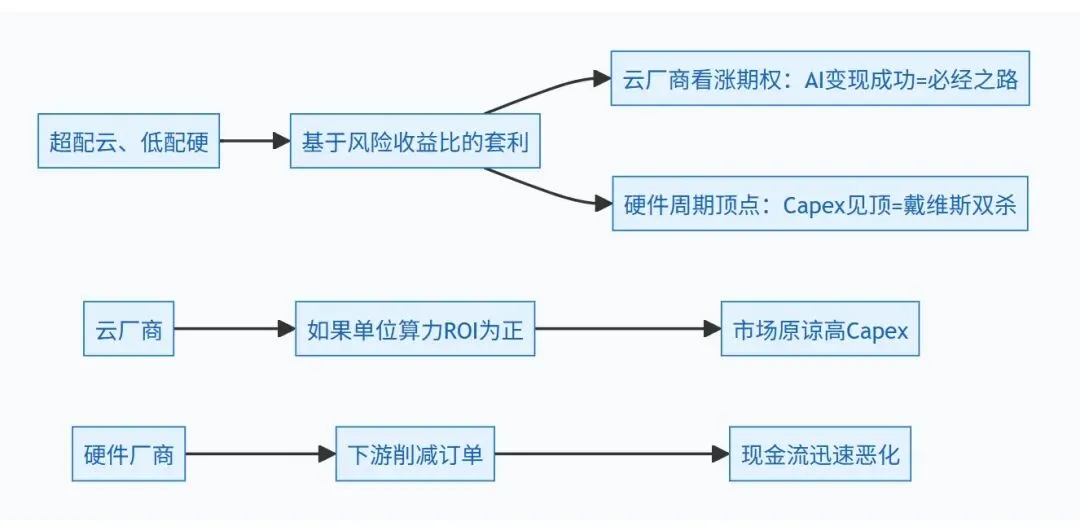

六、策略思考:为什么“加仓云、减仓硬”可能是更优赔率?

这不是看空AI,而是基于风险收益比的判断:

云厂商的“看涨期权”:如果AI变现成功,云是必经之路。当前股价已经反映了大部分对Capex效率的担忧。一旦AI收入开始覆盖折旧,或者Capex增速放缓,估值修复弹性极大。

硬件的“周期顶点”风险:硬件是典型的周期性成长股。在Capex扩张期享受量价齐升,一旦Capex见顶(无论是缺电还是变现难),硬件股往往面临戴维斯双杀。

自由现金流的终极审判:云厂商如果能证明单位算力的ROI为正,市场会原谅高Capex;而硬件厂商如果下游削减订单,现金流会迅速恶化。

具体策略参考:

七、总结:伟大的技术革命,也会制造伟大的投资陷阱

真正专业的AI投资框架,应该问七个问题:

收入预测有没有超出历史基本率?

增长来自真实付费需求还是免费热度?

每一美元收入的算力成本如何?

数据中心、电力、芯片能否按时交付?

资本开支能否超过资本成本?

竞争会不会打掉价格和利润率?

今天的估值,是在买现金,还是在买叙事?

(个人观点不代表投资建议,如有雷同纯属巧合;下一篇开始梳理光模块?PCB?半导体?)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?