A股做钛材的企业主要有四家:宝钛股份、西部材料、西部超导和金天钛业。

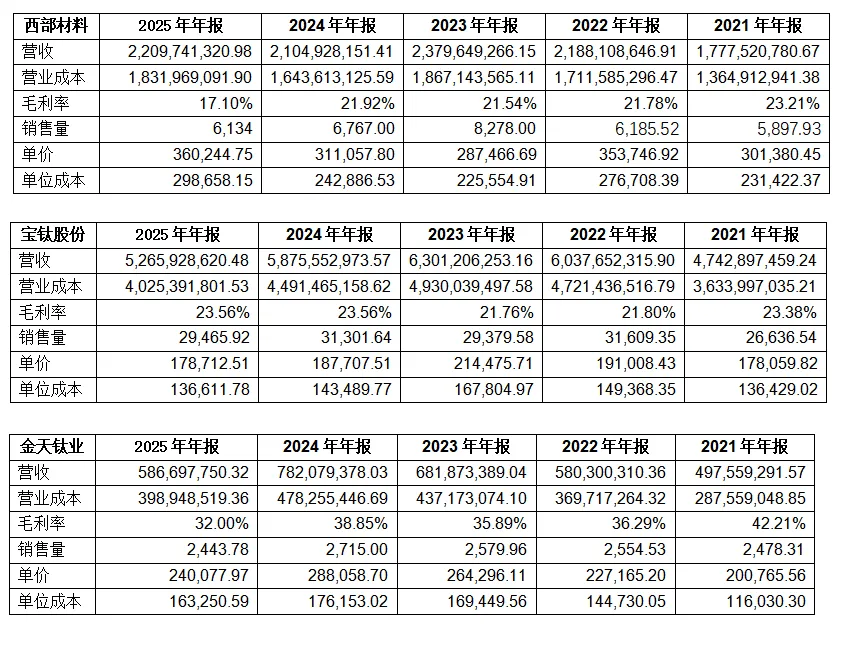

首先,钛产品的营收占比中,金天钛业最高,其次是宝钛股份,西部材料,最后是西部超导,钛产品只占一半。从投资的角度,优先选业务占比高的。

钛产品的营收规模上,宝钛股份> 西部超导 > 西部材料 > 金天钛业

单价上,西部超导> 西部材料 > 金天钛业 > 宝钛股份,单价高,意味着附加值高,产品更高端、更偏下游。四家公司的单价变化都不大,而说明单价无弹性。

销售量上,宝钛股份3万吨左右,遥遥领先;西部超导和西部材料大约在6000-8000吨的水平,金天钛业最少,只有2500吨左右。数量上,几家公司这几年的变化也都不大,

单从单价和销量数据上看,宝钛股份是大路货,价低量大,西部超导和西部材料是尖儿货,价高量少,金天钛业卡中间。

而毛利率水平,西部超导最高,其次是金天钛业,它俩的毛利率基本维持在30%-45%,然后是宝钛股份和西部材料,毛利率水平维持在20%多。西部材料是尖儿货,但毛利率却不高,和大路货的宝钛股份一个水平,说明成本上不占优势。

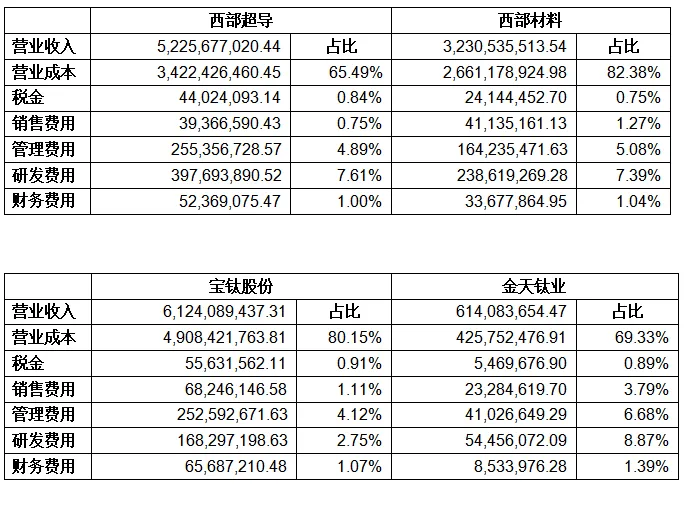

从利润表结构看:

西部超导和金天钛业的利润表结构更接近,占比第一的营业成本都是在65%-70%左右,而宝钛股份和西部材料的营业成本都在80%左右,占比第二的除了宝钛股份之外,其他三家都是研发费用,大约占比7、8个点。这个也容易理解,研发上多投入,就能提高毛利率,投入了7,8个点,换来了10几个点的毛利,不亏。

税金、销售费用、财务费用占比都很小,忽略不计。

营业成本是工厂花的钱,钛材这门生意,本质就是科技+制造。科技解决会不会的问题,制造解决效率的问题。

西部超导是强科技弱制造,宝钛股份是弱科技强制造,西部材料是想学西部超导,学费花了,但还是宝钛,金天钛业还太小,是个mini版的西部超导。

本文内容仅供参考学习,不构成任何投资建议,投资有风险,入市需谨慎