宏观学习笔记-29《信用锚的迭代-P8》

- 2026-05-05 17:06:28

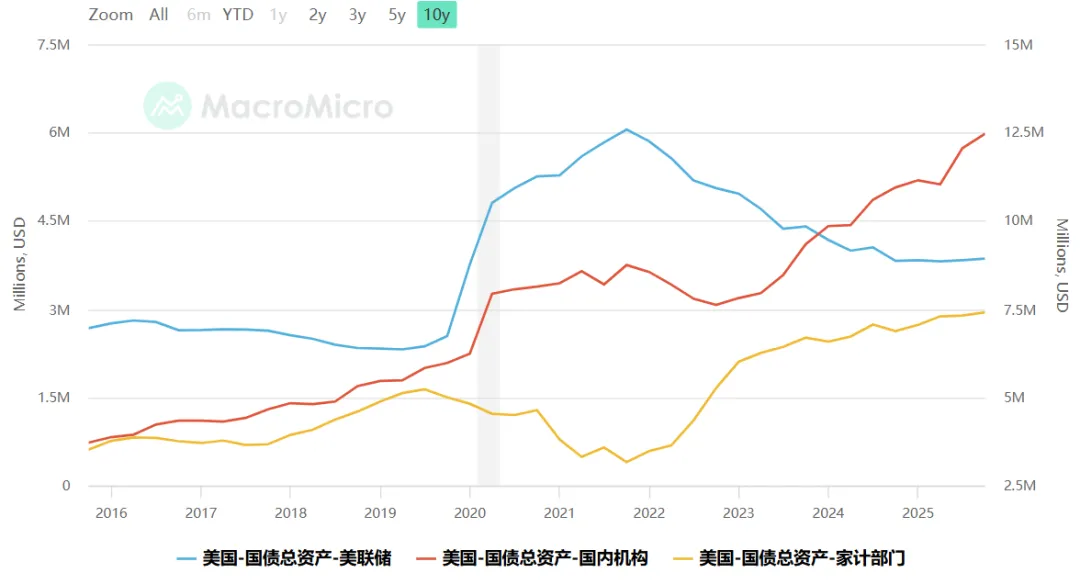

宏观学习笔记-29《信用锚的迭代-P8》开始前,从头把前面7篇文章重新梳理一遍,让脉络更加清晰。 现代世界经济的变化大概走过了这么几个阶段 1、金本位+英镑霸权 全球的贸易形成,结算、履约需要一个国家之上的货币和体系。英国率先完成工业革命,输出了全球都需要的独特供给,使得英镑成为全球货币。货币本质是兑付的债务,英镑发行的底层是黄金。背后支撑整个体系运转的是英国的工业(刚需供给)+海军(军事保护)+殖民(廉价能源+劳动力)+金融能力(伦敦) 2、两次世界大战后,美国接管世界信用体系 英国战争使得负债加强,美国远离欧洲战场中心,赚得盆满钵满,工业基础快速追上。产业话语权和金融话语权逐步让渡到美国。美元开始全球流通,背后支撑依旧是黄金。 3、布雷顿森林体系的内在矛盾 美元战后正式接管全球信用(背后是军事实力、工业实力、金融实力)。战后恢复需要天量美元。不发美元,全球没有流动性。发了美元,全球怀疑你黄金兑付能力。美元发行被迫和黄金脱钩。 4、石油美元与沃尔克冲击 美元挂钩的锚从黄金转向石油。石油是刚需,背后是能源定价+军事能力。形成新的循环。世界需要美元,大家拿了美元,买美国的工业品,再投资美国债权,正循环持续滚动。 通胀飙升后,沃尔克把利率调高至极致,誓把通胀干下去,捍卫美元信用。经济短期重创的同时,全球小国家(如拉美)经济直接炸了。金融主导权再次回归,最安全的投资还是在美国。自此,美元的底层挂钩了石油美元,也挂钩了金融资产。 5、全球化、新自由主义与格林斯潘时代 全球化让低成本劳动力参与到全球贸易循环,加上此前沃尔克时期的萧条,工会力量被答复削弱。通胀预期压住,给了全球投资人信心。金融市场的重要性开始持续上升,变成全球资产配置中心。 全球化高速发展带来天量美元需求,全球生产力同时爆炸式增长。强美元、低通胀、高资产价格。美联储不需要控制数量,只要控制利率价格来调节经济冷热就可以。 美国从制造业中心开始转向消费中心(贸易逆差)+金融中心(资本顺差)+科技中心+军事中心。 这时候,美元的锚定物的重要组成部分-金融资产,美联储必救资产价格深入人心。 6、08年后的QE 金融创新+全球储蓄过剩涌入了结构化产品。银行外风险积聚(MBS等)。美联储靠利率调节经济活力已经失效,必须直接下场买资产。自此,QE的数量工具正式大规模登上舞台。 7、疫情后的财政主导回归 疫情直接中断了全球经济活动,和08年时期和沃尔克时期都不一样。为了拉动经济,财政部直接创造需求,印钱、发钱、投资等。需要的资金来自于国债发行。经济引擎的钥匙握在财政部手里。 财政部决定花多少钱,联储原则上维系住融资环境不崩。 我们正式开始这一篇。 在后疫情时期,财政部决定支出和融资规模。我们先看融资,也就是钱从哪儿来。 我们先看持有国债的主体:

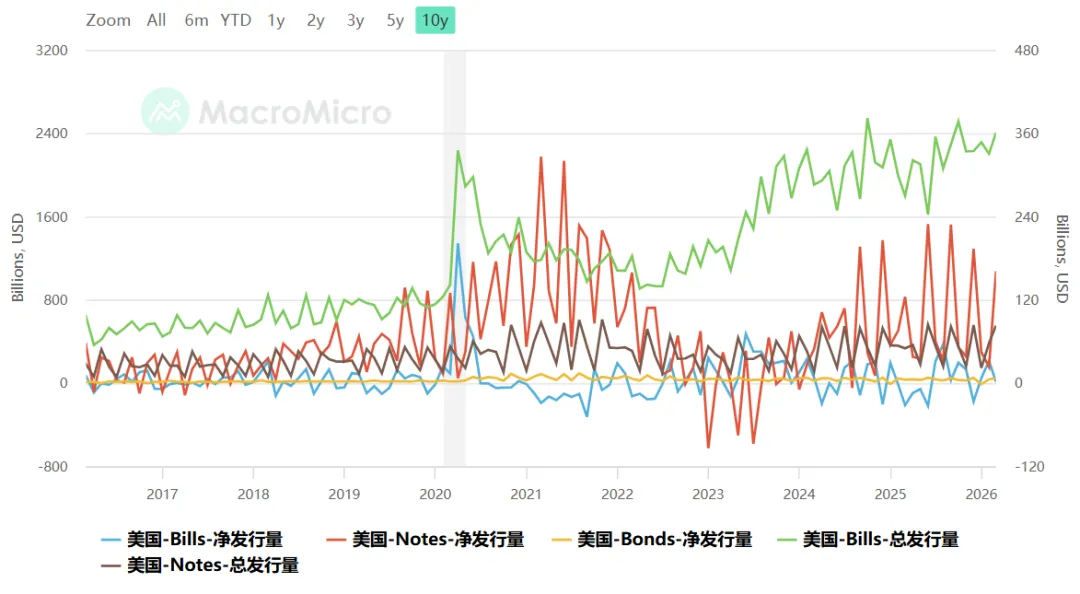

可以很清楚地看到,联储持有的国债,是缓慢下降的,买盘的核心力量是国内机构(对冲基金、保险等资金)以及国内的家计部门,并且国内机构的力量,是快速上升的。 这些国内机构,就是我们之前提到的过的对冲基金等金融机构。保险的配置长期看会弱,我们在这里探讨过这个问题宏观学习笔记-07,就不赘述了。简单说,保险和养老是长期配置,人口老龄化是长期减弱买盘的。增量是对冲基金等逐利资金,他们是加杠杆的。 那么买盘既然变成了逐利资本,那么势必就要提高利息收益来吸引投资人。长期高利率只能推高整个经济发展的利息成本,因此,发债结构就扭曲了,变成短>长。 t-bills是短债,t-notes是中期债权,t-bonds是长期债券,我们来看

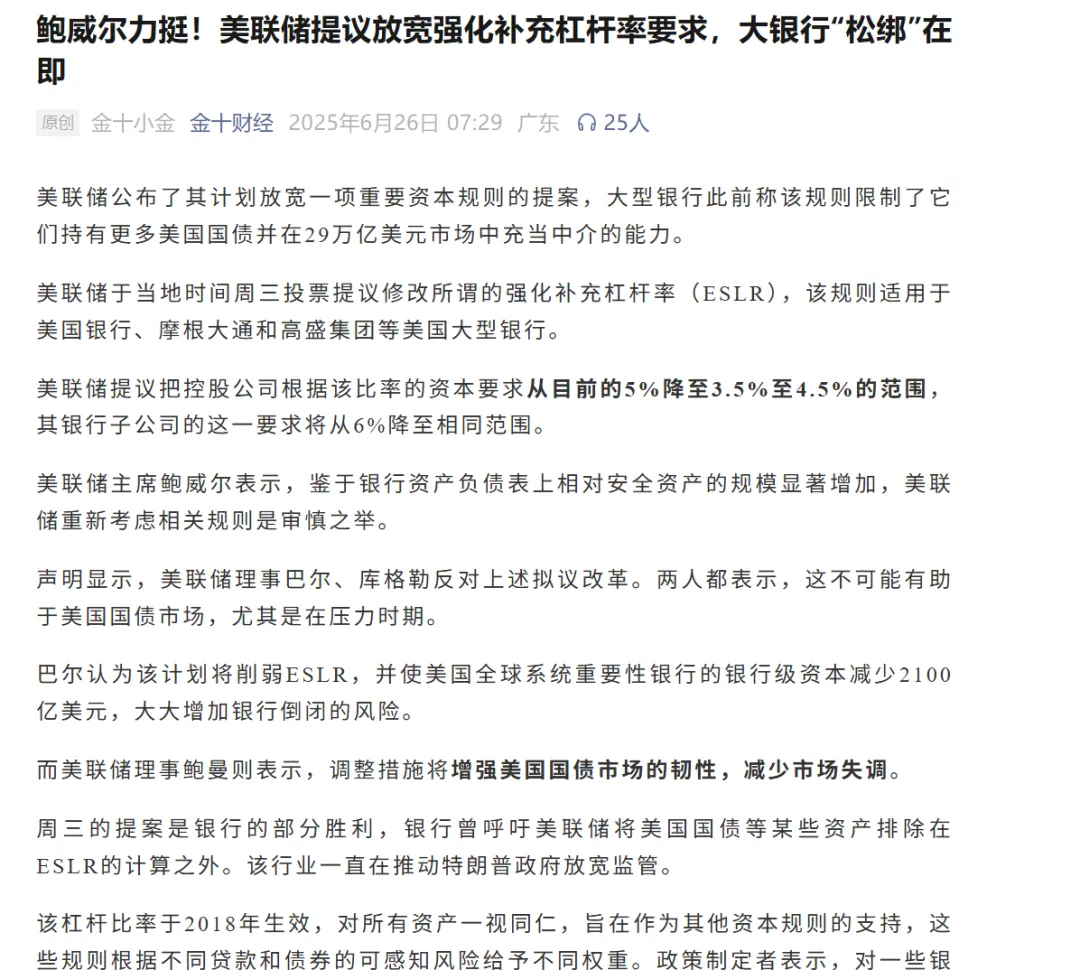

实质上,t-bills的净量不多(蓝线),但是总量一直涨,说明借新还旧在靠短债。t-notes总量基本没怎么动,净量波动性上涨。不是借新还旧的主要力量。 结论也就是,当前,支撑财政部现金流的,在债务融资侧,就是短期国债。短期国债的买盘高度依赖高杠杆结构的国内金融机构。用短债在支撑整个国债市场的流动性。 金融机构的杠杆很大一部分依赖于基差交易,我们在这里也已经提过,有兴趣可以跳转。宏观学习笔记-07. 因此,当前降息和加息都是一个两头压力都大的事情。降息影响收益和美债买盘,长端未必跟着降。加息的话利息成本已经成为第二大财政支出。美联储如果如沃什说的要缩表,按照现有的工具,很难有实现路径,我们在这里也讨论过 宏观学习笔记-11。 所以,美联储和财政部现在的叙事,变成了既不是数量管控(缩表不现实,悄悄扩表),也不是利率管控(降和加都难)。 那么靠美联储自己可能不行,就要引入新力量。这里有一个不容忽视的新闻就是eslr解封在即,把大银行的资本约束解开。

所以沃什的新框架可能是,先象征性降息 → 小幅/波动式增持短债 → 银行监管松绑 → 建立新工具 → 结构性缩表。 联储已经没有在继续买了,那么买家一定要有新的承接着。目前看可能是银行,让银行承接美联储腾挪出来的一部分资产负债表,联储自己才能腾出手来调整自己的资产负债表结构。 那么银行资产负债表的稳定性要求就会变高,加密货币的管理就会日趋严格。因为稳定币本身是消耗银行准备金的。 那么这里面就有几个大前提 1、通胀要可控,影响的利率,长端不能失控 2、美股不能大崩,不然财政收入-资本利得税-股价上涨吸引美元的循环就会打破 3、海外不能出现美元流动性危机。这次伊朗冲突已经在金融市场里面发生,没有石油贸易的美元,导致海湾国家需要出售美元资产换取美元,导致资产价格下跌。FIMA工具可能常驻、提高整体的储备资金 4、AI叙事不能破产,背后是高债务和高估值背后有未来生产率增长。如果AI不能兑现,市场会重新定价长期增长和财政可持续性。 我们汇总一下整个迭代,会更清晰

让AI总结了一下: 这是美元体系在高债务时代的自然延伸。美国未来的新框架,本质不是简单降息或缩表,而是在高债务环境下重构美元体系的资产负债表承压结构。 希望能给读者在看新闻的过程中,能知道,老美这个动作是想干嘛?以及试图解决什么问题。

它想解决三个问题:

- 财政问题

:降低短债滚动成本,缓解利息压力; - 美债买盘问题

:让美联储兜底短债,让银行和机构承接中长期债; - 央行退出问题

:减少对大规模QE的依赖,尝试恢复利率政策主导。

但它成功的前提非常苛刻:

通胀不能反弹; 长端利率不能失控; 银行愿意承接美债; 短债买盘不能崩; 美股和AI不能大跌; 海外美元流动性不能断。

一句话总结:

沃尔克时代是用高利率重建美元信用;格林斯潘时代是用全球化低通胀支持利率管理;QE时代是用央行资产负债表支撑资产价格;新框架则试图用短债、银行监管和财政现金管理来维持美元体系。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。