【MY学习笔记】如何理解“非全资子公司股份支付,合并层面的会计处理”

- 2026-04-28 14:20:23

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

如何理解“非全资子公司股份支付,合并层面的会计处理”?

案例来源:

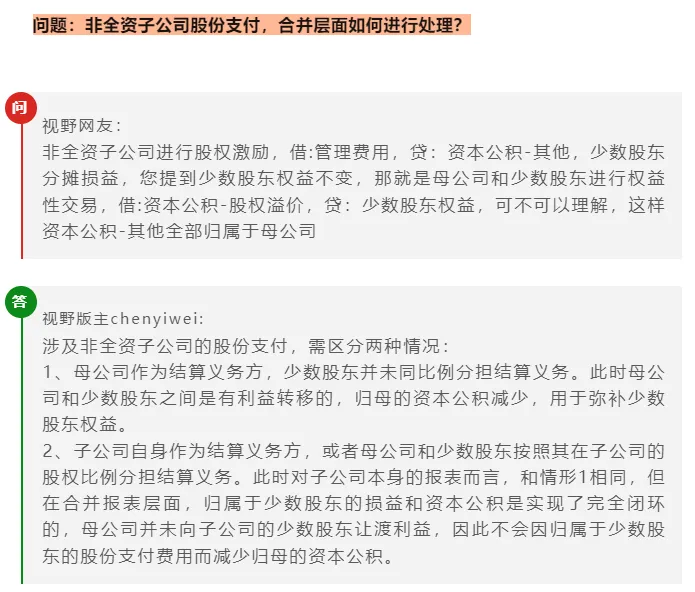

【CPA业务探讨】非全资子公司股份支付,合并层面如何进行处理

子公司作为接受服务方,无结算义务,按照《企业会计准则解释第4号》规定,应按权益结算股份支付处理:借记“管理费用”,贷记“资本公积——其他资本公积”,确认全额股权激励费用。

母公司作为结算方,以其自身权益工具结算,按准则也作为权益结算股份支付处理,将对子公司承担的股权激励成本确认为对子公司的长期股权投资,同时贷记“资本公积”。

合并报表层面需还原为集团整体视角:集团整体获得了职工服务,最终以母公司自身权益工具结算,属于集团层面的权益结算股份支付。

关键差异:子公司确认的费用按股权比例分摊到少数股东损益(少数股东需承担对应份额的亏损),但子公司因股份支付增加的资本公积(其他资本公积)是按100%全额确认的,其中归属于少数股东的份额并未实际减少少数股东的权益——因为结算义务全部由母公司承担,相当于母公司替少数股东支付了这部分股权激励成本,属于母公司对少数股东的权益性利益让渡。

因此合并层面需做调整:借记“资本公积——股本溢价(或资本溢价)”,贷记“少数股东权益”,保证少数股东权益总额不变(少数股东损益减少的影响和少数股东权益增加的影响相抵)。

若子公司自身作为结算义务方,且授予的是自身权益工具,按照准则属于子公司自身的权益结算股份支付,子公司确认“管理费用”和“资本公积——其他资本公积”,费用按股权比例分摊到归母净利润和少数股东损益,对应的资本公积也按股权比例归属母公司和少数股东,不存在母公司替少数股东承担成本的情况,合并层面无需调整资本公积和少数股东权益,少数股东权益的变化仅由子公司净资产变动自然形成,属于“完全闭环”。

若母公司和少数股东按股权比例共同承担结算义务,相当于少数股东也按自身持股比例承担了对应的股份支付成本,没有发生母公司单方面的利益让渡,因此也不会减少母公司的资本公积。

小结:

1. 母公司单独承担结算义务时,存在母公司对少数股东的权益性让渡,需借记资本公积(股本溢价)、贷记少数股东权益,合并层面少数股东权益总额不变。

企业会计准则解释第4号

七、企业集团内涉及不同企业的股份支付交易应当如何进行会计处理?

答:企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:

(一)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。

本解释发布前股份支付交易未按上述规定处理的,应当进行追溯调整,追溯调整不切实可行的除外。

点击小马哥带你编底稿

和小马哥资料库,加入知识星球!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- “先学一步 学深一层”思政课教师理论学习专栏 | “先学一步 学深一层”思政课教师理论第101期

- 想要学习AI资料的

- 易思政|“悟精神谱系·践时代初心”专题学习资料(五)

- 你的成长缺少的不是一份学习资料,而是一个好的氛围

- 【机械设计学习】非标设备设计实战资料汇总(SolidWorks企业课+ANSYS教程+传动计算工具+模型)

- 4月28日2026年考研类考试学习资料免费分享

- 初中学习资料合集|2026 春季最新整理(持续更新)

- 学习笔记:期货投资分析 习题(九)

- 催眠学习笔记10| 催眠与睡眠:一场关于身心平衡的温和修复

- 【高级审计师资料】2026高级审计师学习备考资料合集(教材+真题+押题)