宏观供需

装机量:截至2025年11月底,陕西省全口径电源装机容量(不含新型储能)12657.8万千瓦,其中火电6372.8万千瓦,占比50.4%;太阳能发电4099.0万千瓦,占比32.4%,其中分布式光伏约31.7%;风电1669.0万千瓦,占比13.2%;水电507.3万千瓦,占比4.0%;清洁能源装机与火电占比相当。

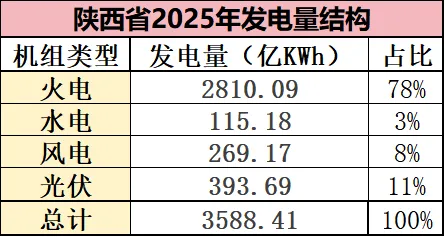

发电量:2025年,全口径发电量3588.41亿干瓦时,同比增长5.84%。其中:水电115.18亿干瓦时,同比增长29.63%;火电2810.09亿干瓦时,同比增长0.14%;风电269.17亿干瓦时,同比增长21.12%;太阳能393.69亿干瓦时、同比增长44.15%;新能源发电合计700.10亿干瓦时,同比增长32.48%.

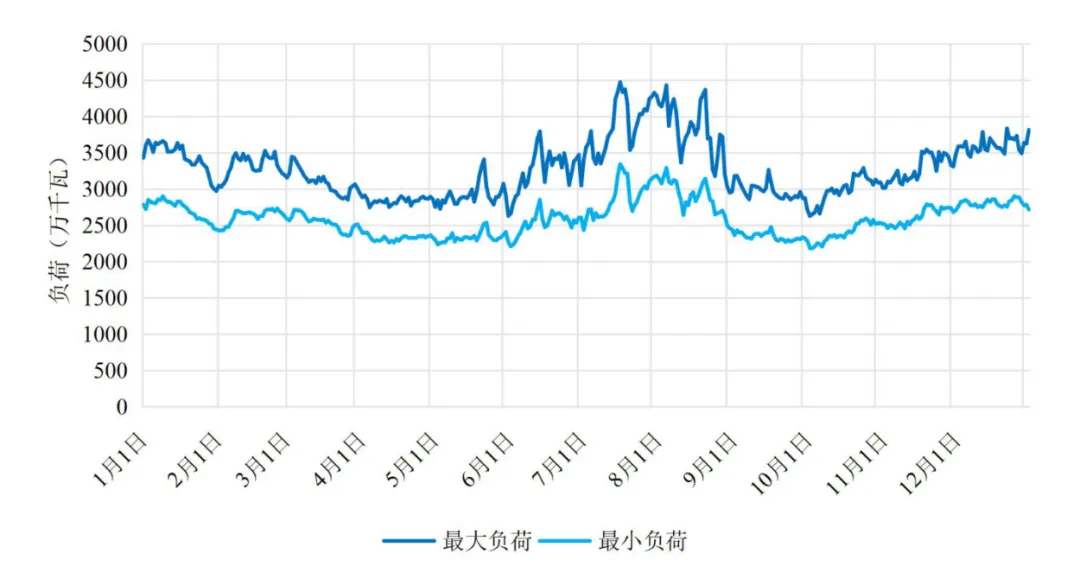

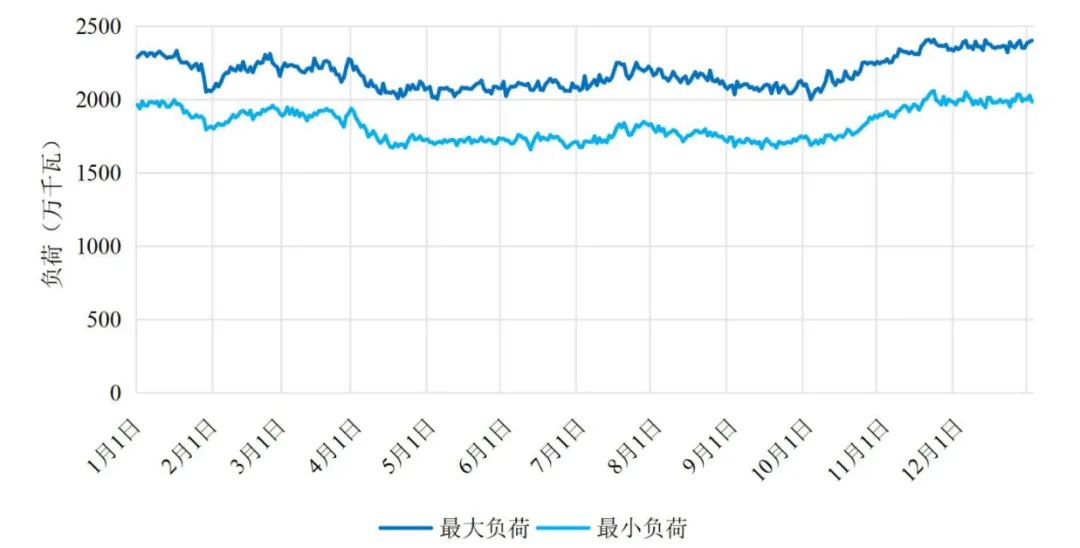

负荷情况:2025年陕西电网最大用电负荷4491万千瓦(7月16日),同比增加10.2%;最小负荷2182万千瓦(国庆期间),约为最大负荷的48%。

用电量:2025年全社会用电量2721.6亿千瓦时。

现货价格

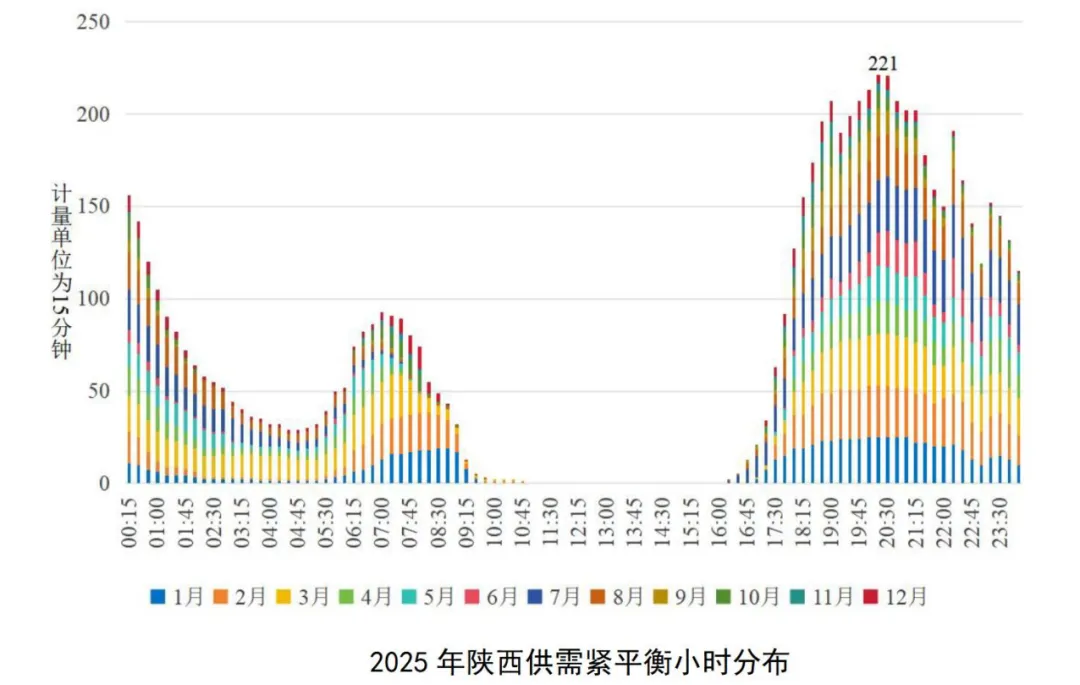

供需指数:2025年,陕西电力供需呈现供大于求态势,供需比指数全年维持在1.2-1.3区间,部分月份超过1.35。全年基本无供需紧平衡时段。其中供需最紧张时段为20:15,供需比为1.08,供需最宽松时段为13:00,供需比为1.62。全年供需紧平衡(供需比低于1.1)小时数最多的时段为20:15。分季节看,一季度受供暖影响,供需比从1月的1.25维持至3月的1.24;二季度光伏消纳瓶颈显现,午间供过于求现象频发供需比维持在1.35-1.37;三季度夏季空调负荷激增,供需比回落至1.32-1.24;四季度冬季负荷整体下降伴随发电企业抢发电量,供需比回升至1.26-1.38。

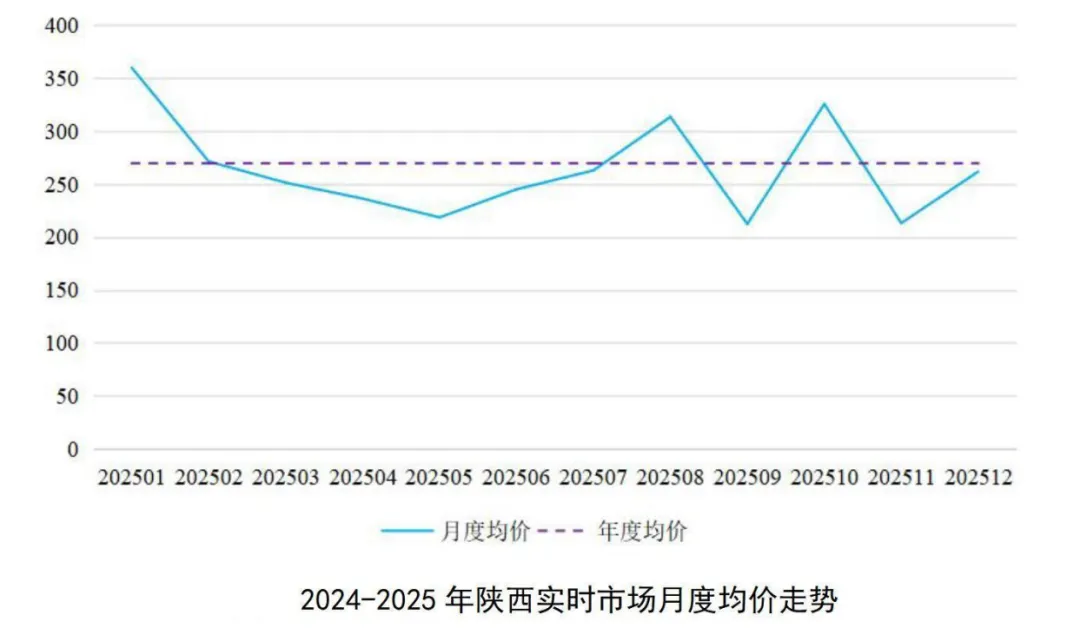

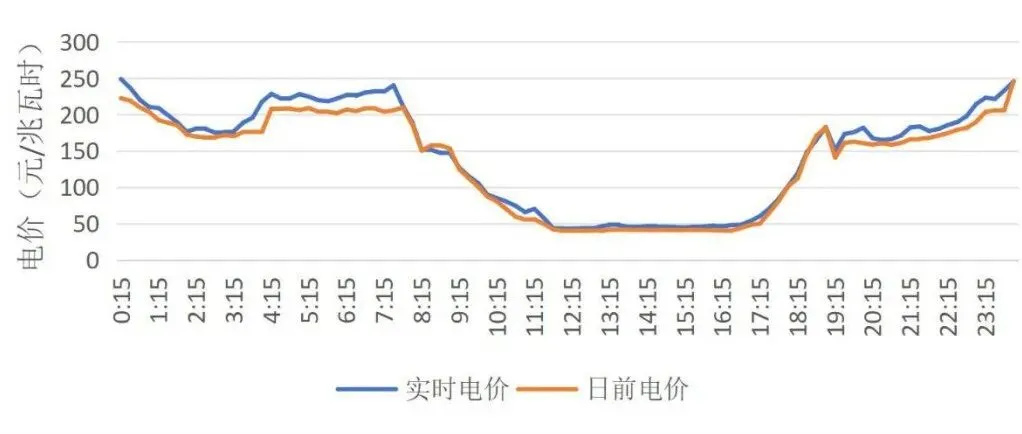

实时价格:1-12月实时均价271.20元/兆瓦时。分月走势5月气温较适宜,全网负荷较低,叠加新能源出力相对充足,实时价格全年最低,为218.56元/兆瓦时;进入夏季后,陕西气温持续升高,7月出现陕西历史最大负荷4491万千瓦,8月全网负荷持续维持高位,电价出现第一个峰值,10月陕西气候反常,持续降水长达一个月,光伏出力受限严重,推动价格达到全年高点,325.69元/兆瓦时,峰谷价差147.54元/兆瓦时。

分时价格:从全年情况看,陕西日前出清价格最高时刻为20:15,出清均价为458.08元/兆瓦时,价格最低时刻为13:15,出清均价为75.37元/兆瓦时;实时出清价格最高时刻为19:45,出清均价为445.48元/兆瓦时,价格最低时刻为12:45,出清均价为110.75元/兆瓦时。

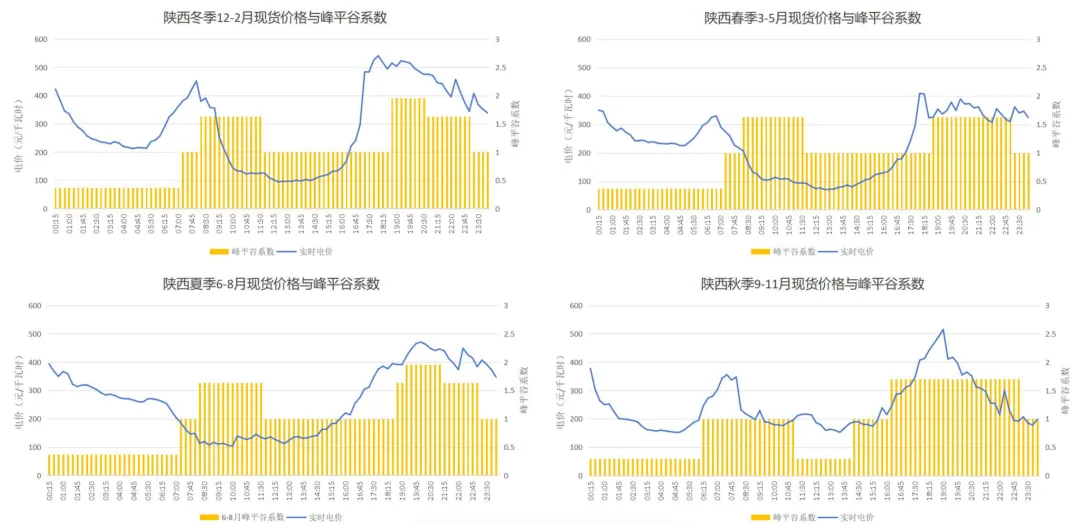

春季分时曲线表现为双峰双谷模式,晚高峰价格持续波动,峰谷价差最小(338.70元/兆瓦时);夏季分时转为单峰单谷模式,早间高峰价格消失,但晚间价格持续上升,秋季分时曲线转为深谷+高峰双极化模式,冬季分时曲线双峰+平谷,峰谷价差达到全年最大(446.87元/兆瓦时)。

价格触限:陕西2025年申报及出清价格上下限为下限0元/兆瓦时,上限1000元/兆瓦时。根据2025年陕西电力现货市场运行结果,全年累计达下限2438小时,占比28%,各月分布较为普遍,9月出现频率最高,主要出现时段为08:15-16:45,表明陕西光伏占比较大,电网消纳较为困难。全年累计上达限79.5小时,占比1%,主要出现在8-10月及12-1月的17:45-21:00。

关中控煤

根据《国务院关于印发打赢蓝天保卫战三年行动计划的通知》(国发[2018]22号)文件要求,自2018年起,陕西省政府明确关中地区(包括西安、铜川、宝鸡、咸阳、渭南)煤炭消费负增长,原则上关中核心区禁止新建、扩建燃煤发电、燃煤热电联产和燃煤集中供热项目。

为了保证关中控煤政策的有效实施,陕西现货市场机组启停受人为干预影响较大。在开展日前市场时,调度机构无法有效按照经济安全的原则进行全省优化,而是通过人为干预,将全省划分为关中和陕北陕南两个区域开展可靠性机组组合优化,并形成各区域内部的机组竞价启停结果。分区域形成启停结果后,再按照SCED程序优化计算形成各机组日前出清结果的现货市场出清,人为造成陕西省日前市场被割裂。

而针对陕北、陕南火电机组与关中火电机组的差异化启停机情况,陕西又设置了统调火电发电收益双向补偿费用,主要逻辑为当电煤成本低于结算均价时,发电收益补偿向机组停备时长多的关中火电机组倾斜,在电煤成本高于结算均价时,发电收益补偿向机组停备时长少的陕北、陕南火电机组倾斜。

宏观供需

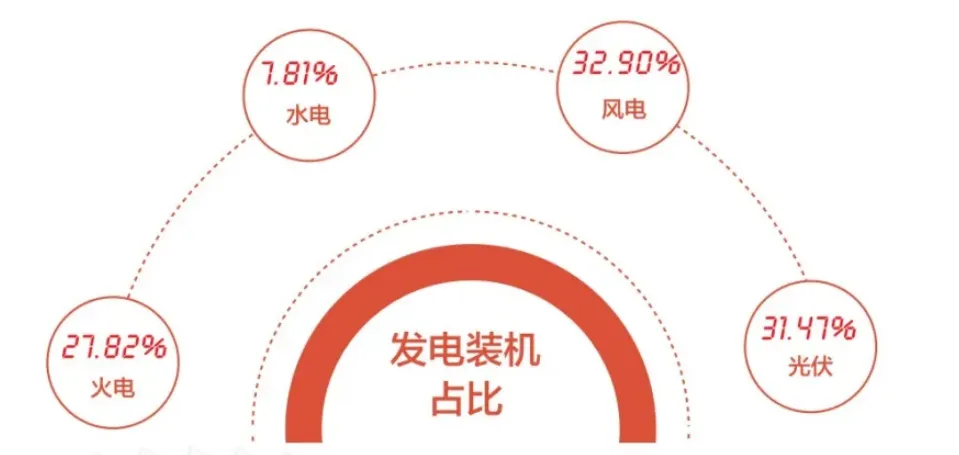

装机量:截至2025年,全省发电装机容量12442.11万千瓦,同比增长24.51%。其中:水电971.99万千瓦,同比增长0.06%,占总装机比重为7.81%;火电3461.36万千瓦,同比增长32.37%,占27.82%;风电4093.76万千瓦,同比增长27.34%,占32.90%;太阳能3915万千瓦,同比增长22.70%,占31.47%。

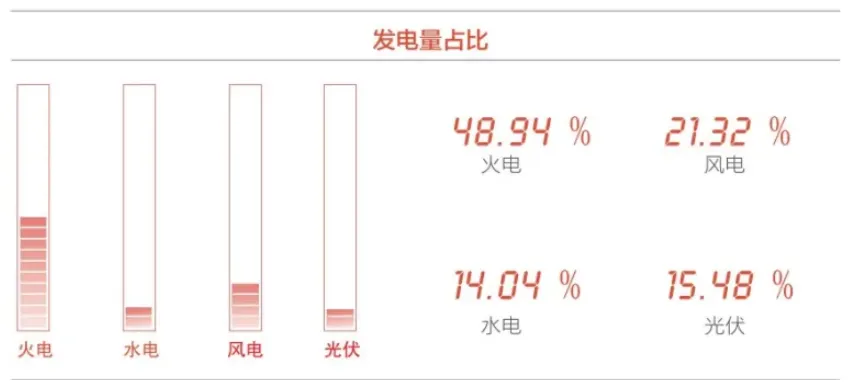

发电量:2025年,全省完成发电量2578.70亿千瓦时,同比增长13.09%。其中:水电362.03亿千瓦时,同比下降8.58%,占总发电量比重为14.04%;火电1262.03亿千瓦时,同比增长15.87%,占48.94%;风电549.75亿千瓦时,同比增长20.06%,占21.32%;光电399.11亿千瓦时,同比增长18.42%,占15.48%。

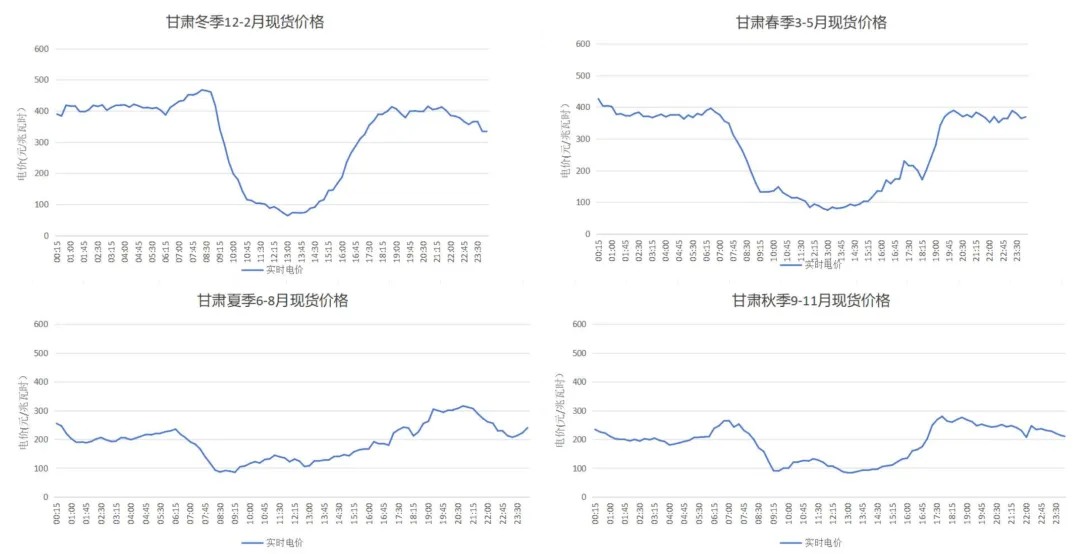

负荷情况:甘肃的工业结构以能源、化工、冶金等传统产业为主,这些产业的生产节奏相对稳定,受季节性影响较小,全年负荷曲线相对平滑,其中冬季供热期系统负荷较夏季负荷水平偏高,冬季供热需求仍是抬升年度高负荷时段的主要因素,年度最大负荷2407.4万千瓦。

现货价格

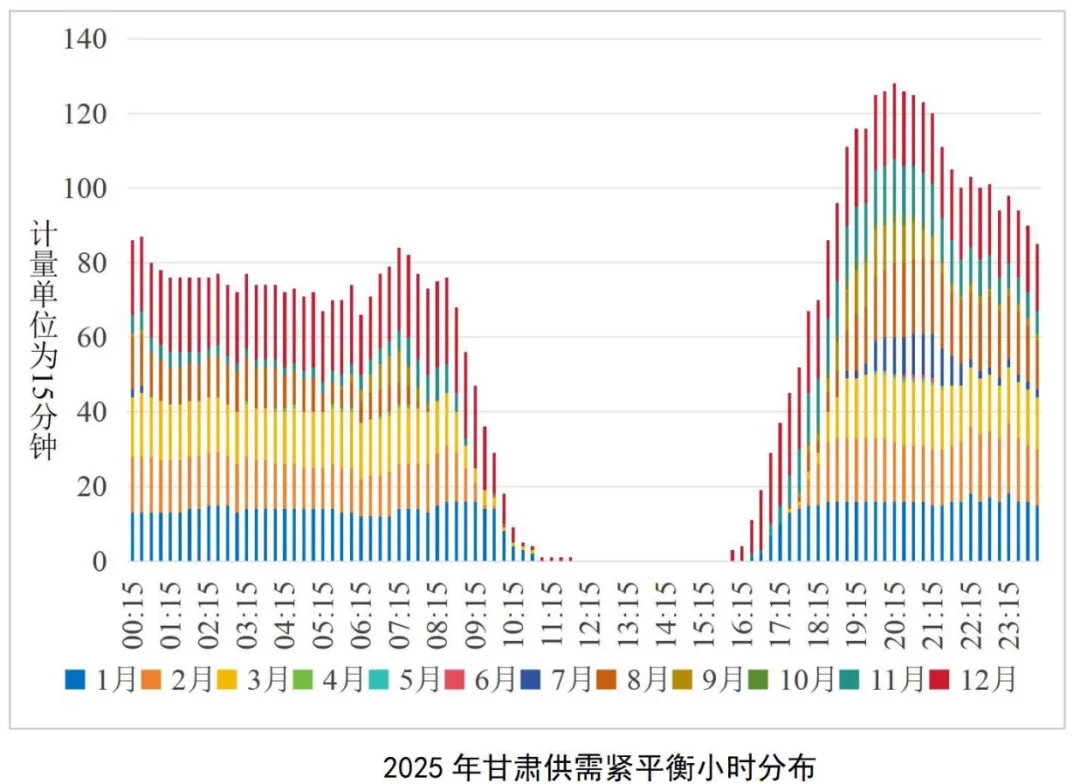

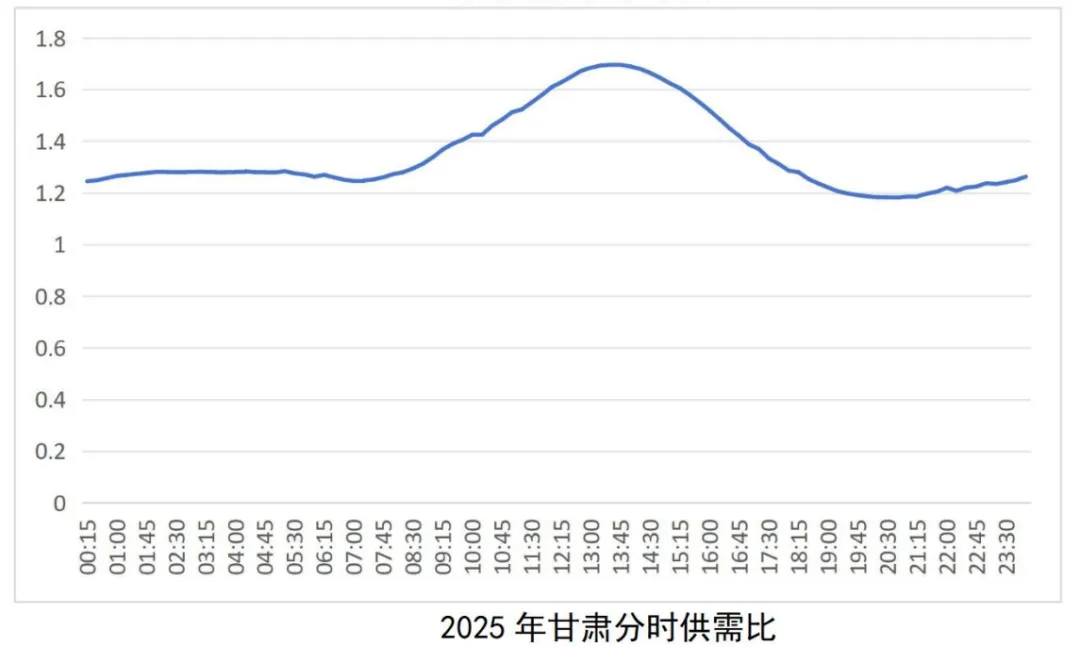

供需指数:2025年甘肃整体供需较为宽松,全年均值为1.36,各月均维持在1.2-1.7区间。供需最紧张时段为20:45,供需比均值为1.18,供需最宽松时段为13:30,供需比均值为1.69。全年供需紧平衡(供需比低于1.1)小时数最多的时段为20:15。甘肃午间受光伏发电影响供需比较大,供需格局最为宽松,晚高峰随光伏出力退坡,供需比减小渐趋紧张。

实时价格:从月度走势看,2025年1月至12月,甘肃省电力现货市场价格受新能源出力、负荷变化的季节性因素影响显著。实时市场月度均价在174.5元/兆瓦时(11月)至345.4元/兆瓦时(2月)之间波动。2月价格最高,随后逐步回落,7-8月夏季用电高峰期间价格有所反弹,但进入秋季后(9-11月)价格中枢再次明显下降,11月均价创下统计期内新低。与2024年同期相比,2025年甘肃现货价格同比普遍下降,尤其以冬季降幅显著。例如,11月实时均价同比大幅下降49.68%,反映了新能源装机持续增长、渗透率提高在大风季对市场价格的下行导向。

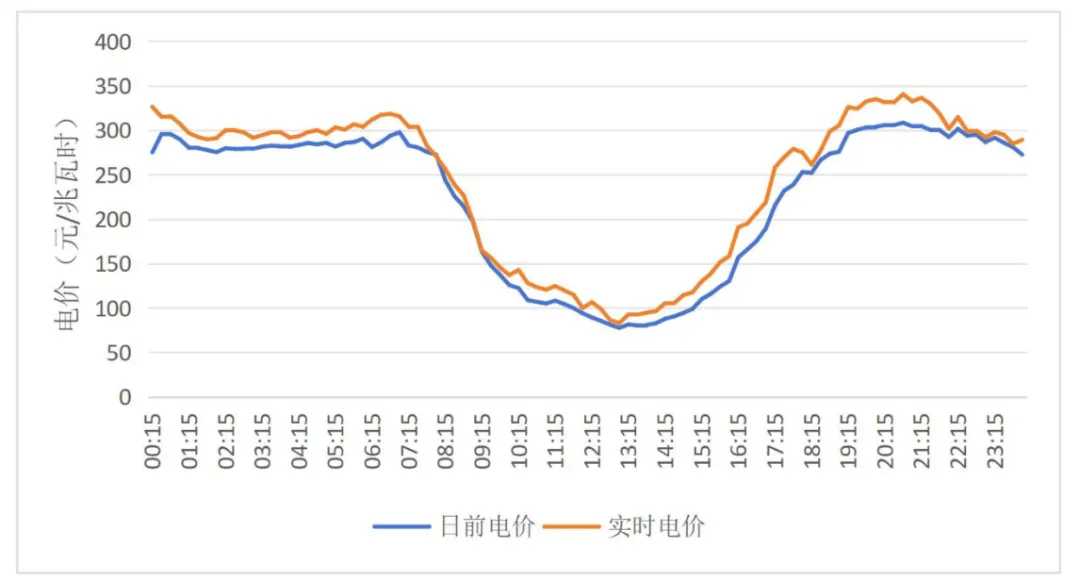

日前价格:甘肃因日前市场与可靠性机组组合分开,用户可自主在日前市场中申报量价,日前电量普遍低于实时电量,全年日前出清均价为219.3元/兆瓦时,较实时出清均价低8.1%,全年大部分时段(除2-3月),日前/实时电价均低于300元/兆瓦时,日前/实时价格走向在长周期看来呈现高度耦合的趋同走势。

价格触限:甘肃电力市场价格上下限设为650元/兆瓦时与40元/兆瓦时,从1-12月运行情况来看,甘肃市场频繁触发价格下限,合计约2580小时,占比29.5%;触发价格上限的情况较少,合计约130小时,占比1.5%。具体达限情况如下:

一是触发价格下限呈现高频特征,甘肃市场每月触发价格下限的时长均超过150小时,4月、7月、9-11月更是超过240小时,意味着全月有超过三分之一的时间现货价格处于最低水平。触下限频率具有显著季节性特征,9-12月触发下限时长普遍较长,这与大风季风电出力较好的季节特征相符,新能源大发导致市场供应过剩,价格承压,长时间触发价格下限已成为甘肃电力现货市场的常态,直观反映其高比例新能源电力系统面临的价格下行压力和市场出清新常态。

二是价格上限触发情况较少,且集中在年初。各月实时出清价格达上限时长具体为:1月29.8小时;2月53.8小时;3月43.3小时;4月至12月无触发价格上限的情况。

三是价格普遍集中分布在40元/兆瓦时至300元/兆瓦时的较低区间。

财务化的日前市场与实时运行的耦合统一

甘肃于2021年5月启动结算试运行以来,就一直实行日前市场与可靠性机组组合分离模式,为我国最早的财务化日前市场,经长期磨合后现已获得稳定的运行效果(用户自愿申报作为需求的日前市场分时平均价格与调度超短期负荷预测作为需求的实时市场分时平均价格耦合),用实践充分证明,合理设计的财务性日前市场在长周期内可实现与现货价格曲线的有效耦合,同时筑牢电力系统安全防线。

甘肃将负责财务结算的日前市场与保障物理安全的可靠性机组组合切分为独立环节,让市场的归市场,安全的归安全。前者基于发用双侧量价申报以社会福利最大化为目标出清及结算,通过赋予用户参与定价的权力,让用户需对申报行为负责,引导市场主体采取理性的交易策略。后者依托全网负荷预测安排调度计划,不受可能失真的用户申报数据干扰。

宏观供需

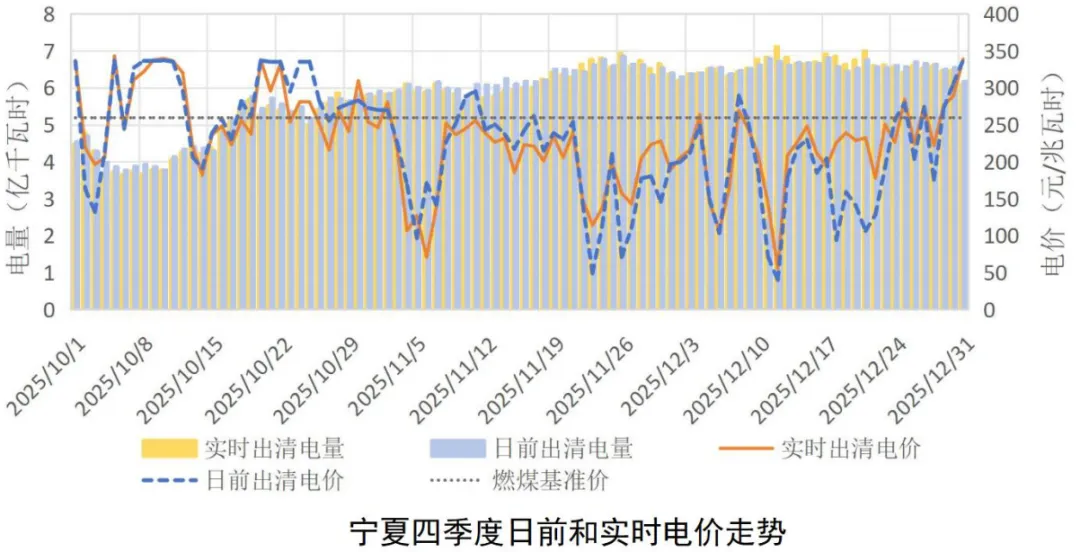

装机量:截至12月,宁夏电网统调总装机容量8749.21万千瓦。其中:火电2971.04万千瓦,占比33.96%;水电45.93万千瓦,占比 0.52%;风电1551.34万千瓦,占比 17.73%;光伏4180.91万千瓦(含分布式光伏264.47万千瓦),占比47.79%。新能源总装机容量5732.24万千瓦,占比65.52%。宁夏电网储能并网容量763.15万千瓦/1590.64万千瓦时。 截至12月,宁夏电网火电累计利用小时数4896小时(含自备),同比减少18小时;风电累计利用小时数1984小时,同比增加124小时;光伏累计利用小时数1404小时,同比减少78小时。发电量:截至12月,宁夏电网统调发电量2215.99亿千瓦时,同比增长5.63%;其中火电发电量1465.91亿千瓦时,水电发电量17.83亿千瓦时,风电发电量299.92亿千瓦时,光伏发电量432.33亿千瓦时。(宁夏电网区内供电量历史性突破千亿千瓦时大关,完成1044.84亿千瓦时;宁夏电网外送电量首次突破1000亿千瓦时大关。)

外送通道:宁夏自治区已经建成银东(+660千伏)、灵绍(±800千伏)、中衡(+800千伏)三条特高压直流通道,通道覆盖伊克昭换流站、中宁换流站、沙坡头、灵州等关键站点,总外送容量达2000万千瓦,送电范围覆盖华东、华中、华北19个省区市。

负荷情况:1-11月,统调累计用电量1174.2亿千瓦时,同比增长4.3%;11月单月用电量111.3亿千瓦时,同比增长4.66%,用电需求保持平稳增长。第二产业用电占比高,化工、有色金属冶炼、电气机械等行业为用电主力,负荷稳定性强;城乡居民生活用电增速快。冬季采暖负荷与工业负荷叠加,午间时段光伏大发,日内负荷呈现“早峰9:00-11:00、晚峰17:00-21:00”双高峰与“午间12:00-16:00”一低谷特征。现货运行期间,电网最高用电负荷达1735.2万千瓦(12月12日),比最低用电负荷1374.7万千瓦(10月2日)高26%。

现货价格

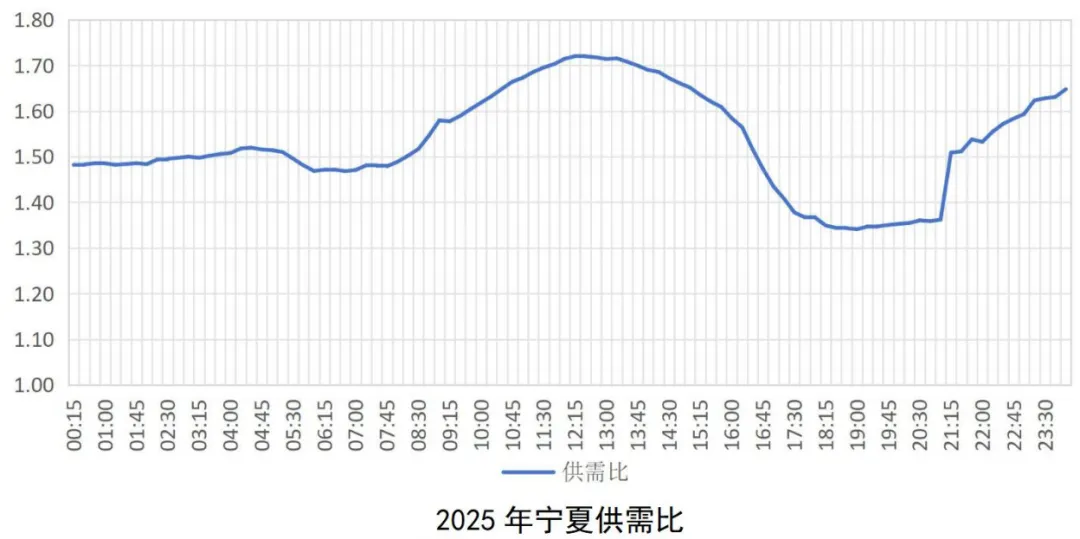

供需指数:宁夏得益于特高压通道稳定外送与本地电源装机增长的双向支撑,现货运行期间基本无供需紧平衡时段,供需比稳定在1.5左右,波动幅度维持在15%以内,市场供需总体宽松。时段分布上,供需最紧张时段为19:00,供需比为1.34,供需最宽松时段为12:15,供需比为1.72。

实时价格:日前与实时市场出清电量、电价走势趋同。宁夏自10月起开展全月连续结算试运行,10-12月实时均价225元/兆瓦时。分月看,10月实时均价271元/兆瓦时,较中长期交易均价小幅上升2.13%,运行情况平稳;11月受新能源出力波动影响,虽工业及采暖负荷释放,但实时均价降至197元/兆瓦时,环比下降27.31%,较中长期交易均价下降27.44%;12月电力供需维持宽松,实时均价218元/兆瓦时,较11月有所回升,较10月下降19.56%。

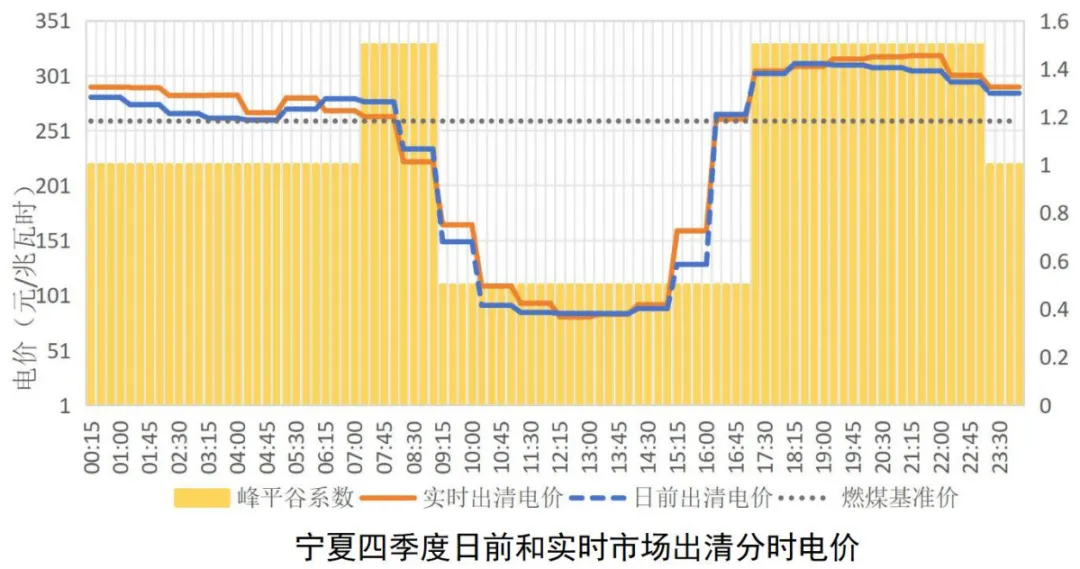

分时价格:宁夏现货价格走势与峰谷划分基本一致。受新能源出力时段分布影响,现货价格呈现“中间低、两头高”的分时特征,10:00-16:00为新能源大发时段,价格降至50-150元/兆瓦时区间;00:00-07:00及18:00-24:00为负荷高峰时段,价格升至250-350元/兆瓦时区间,反映电力时段价值差异。

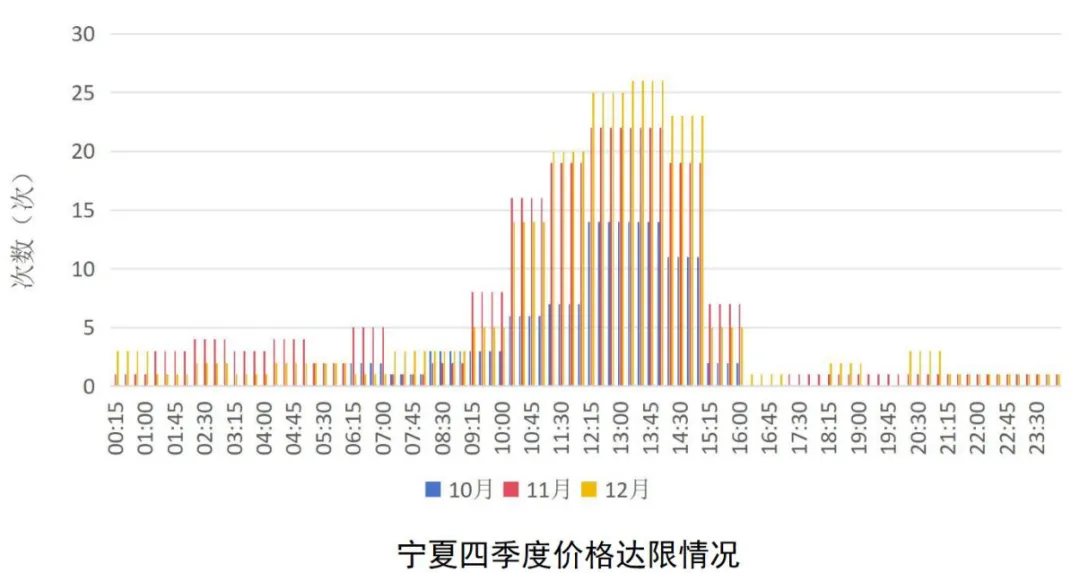

价格触限:宁夏现货出清价格下限40元/兆瓦时,上限800元/兆瓦时。10-12月价格主要分布在40-390元/兆瓦时,达下限累计360小时,占比16.3%,集中在11:00-15:00时段,未达上限时段。

市场限价

作为新能源富集省份,宁夏在午间光伏大发时段常面临省内消纳空间饱和、现货价格持续走低的压力。依托“灵绍”“银东”等跨省通道外送电力,是促进新能源消纳的重要途径。然而,当前交易机制中存在一个关键矛盾:宁夏现货出清价格下限为40元/兆瓦时,而主要受端省份如浙江、山东的价格下限分别为-200元/兆瓦时和-100元/兆瓦时,显著低于宁夏。而新能源具有“同贫同富”的特性一一当宁夏光伏大发时,浙江、山东等受端省份也往往处于光伏高发时段,由于宁夏价格下限高于对侧,传统刚性送电可能形成违反经济规律的“逆向送电”。一旦省间现货允许对价格敏感的送端发电企业和售电公司购电,由于两端现货价差(受端减宁夏)远大于输电通道价格和网损折价之和,宁夏外送潮流会出现减送,形成受端光伏企业增发、宁夏光伏企业增弃的格局。

本质上外送通道就是传递两端供应能力和需求的载体,价差和方向就是输送的原始动力,看似西北地区普遍的高下限价保护了送端新能源的收益,但是却可能影响了送端新能源的消纳率。

宏观供需

装机量:截至2025年12月

发电量:1-11月,总发电量为967亿千瓦时。其中:火电电量121亿千瓦时;水电电量416亿千瓦时;风电平均利用小时数1388小时;太阳能发电平均利用小时数956小时。

负荷情况:2025年全社会总用电量1068.16亿千瓦时。分季节看,夏季由于降水增多、水电大发,同时光伏出力强劲,整体供电能力增强;冬季水电进入枯水期,光伏出力减弱,夜间供暖负荷上升,电力供应相对紧张,对外购电依赖度增加。分时段看,其白天光伏大发时段10:00-16:00,电力供应充裕,傍晚光伏出力骤降及负荷高峰时段,系统供应紧张,夜间光伏下网,水电受流量控制要求难以顶峰,存在电力缺口。午间多弃电、晚间多缺电。

现货价格

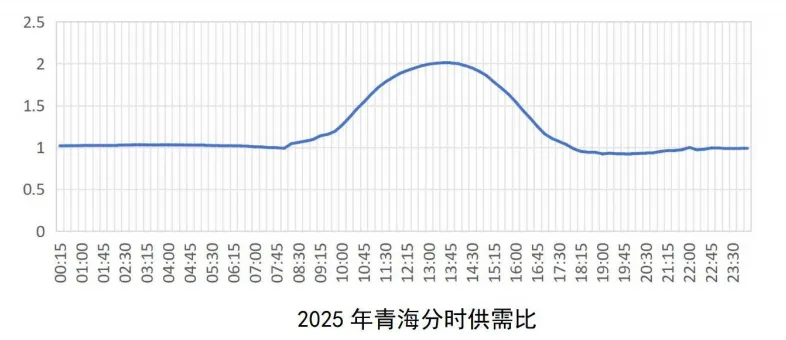

供需指数:11月开展现货市场连续结算试运行后,供需最紧张时段为19:45,供需比为0.92,供需最宽松时段为13:30,供需比为2.01。日内呈现供需呈现明显的“总量盈余、时段短缺”格局,当地以可再生能源为主体的电力系统存在时间维度上的不平衡问题,早晚省内发电量无法完全满足用电需求,存在电量缺口,需依赖外购电补充。

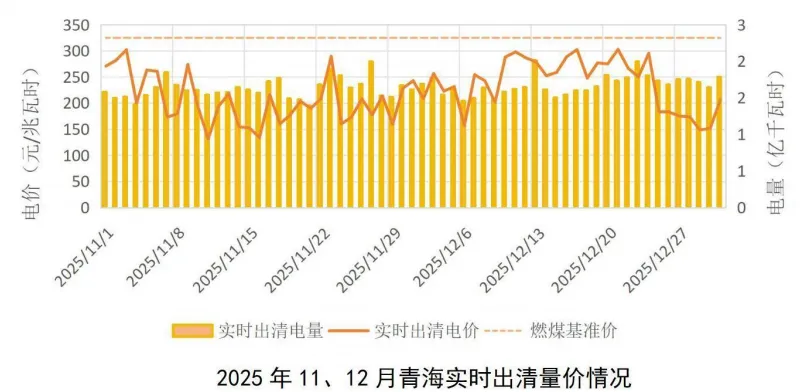

实时价格:青海11月开展现货连续结算试运行后,实时出清均价222.31元/兆瓦时。

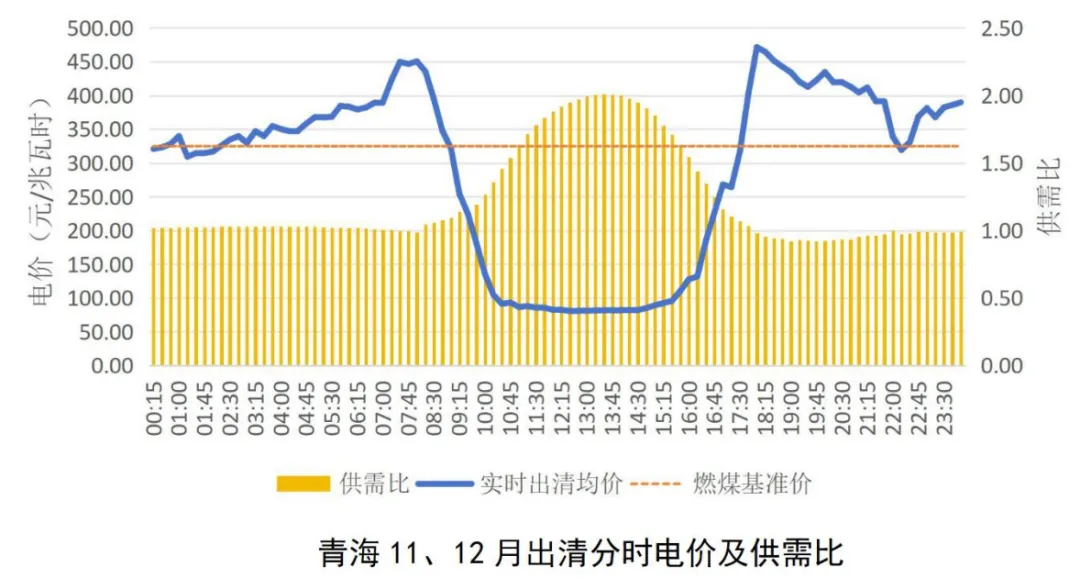

分时曲线:受光伏发电日内出力特性影响,青海现货市场分时价格在午间9:00-17:00时段达到最低,实时出清均价可低至80元/兆瓦时(报价下限)左右,此时供需比较宽松,12:00左右供需比可达2;其余非光伏发电高峰时段价格较高,实时出清均价均可达300元/兆瓦时以上,此时供需比约为0.9-1区间,峰谷价差明显。

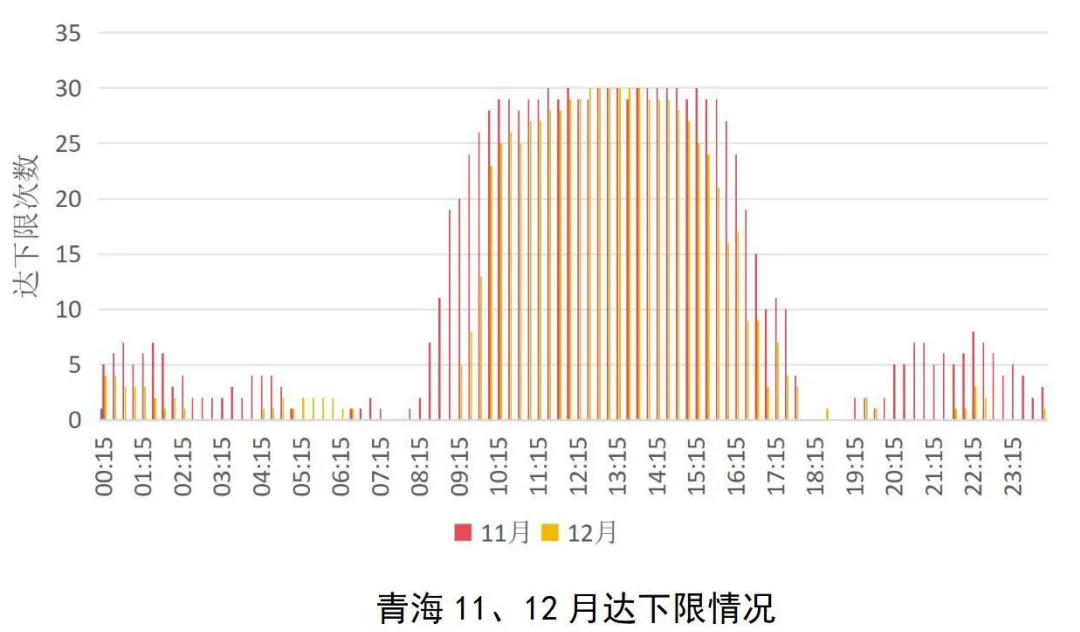

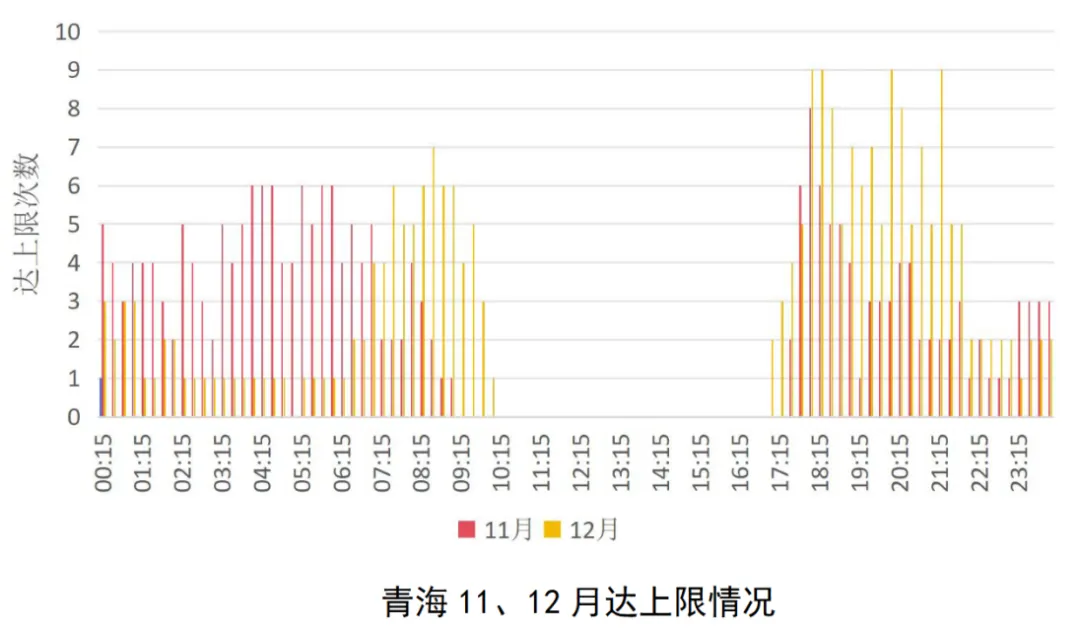

价格触限:青海现货出清价格主要分布在80-420元/兆瓦时区间。11月,实时出清价格达下限(80元/兆瓦时,限价全国最高)时长277.5小时,占比38.5%,实时出清价格达上限(650元/兆瓦时)时长56小时,占比7.8%;12月,实时出清价格达下限时长200.75小时,占比27%;实时出清价格达上限时长59.75小时,占比8%。

宏观供需

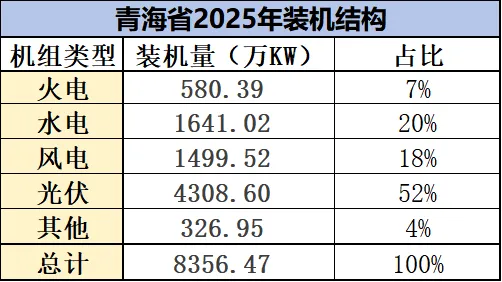

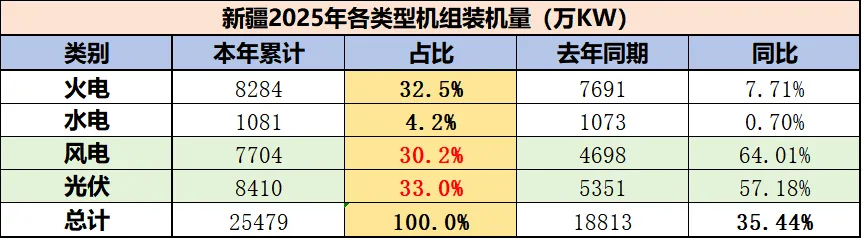

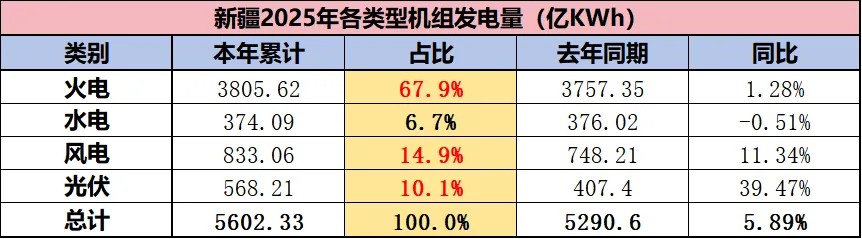

装机量:截至2025年12月底,新疆发电装机容量25479万千瓦,同比增长35.44%。其中火电8284万千瓦,同比增长7.71%;水电1081万千瓦,同比增长0.7%;风电7704万千瓦,同比增长64.01%;光伏8410万千瓦,同比增长57.18%。

发电量:截至2025年12月底,新疆电网发电量5602.33亿千瓦时,同比增长5.89%。其中火电3805.62亿千瓦时,同比增长1.28%;水电374.09亿千瓦时,同比降低0.51%;风电833.06亿千瓦时,同比增长11.34%;光伏568.21亿千瓦时,同比增长39.47%。

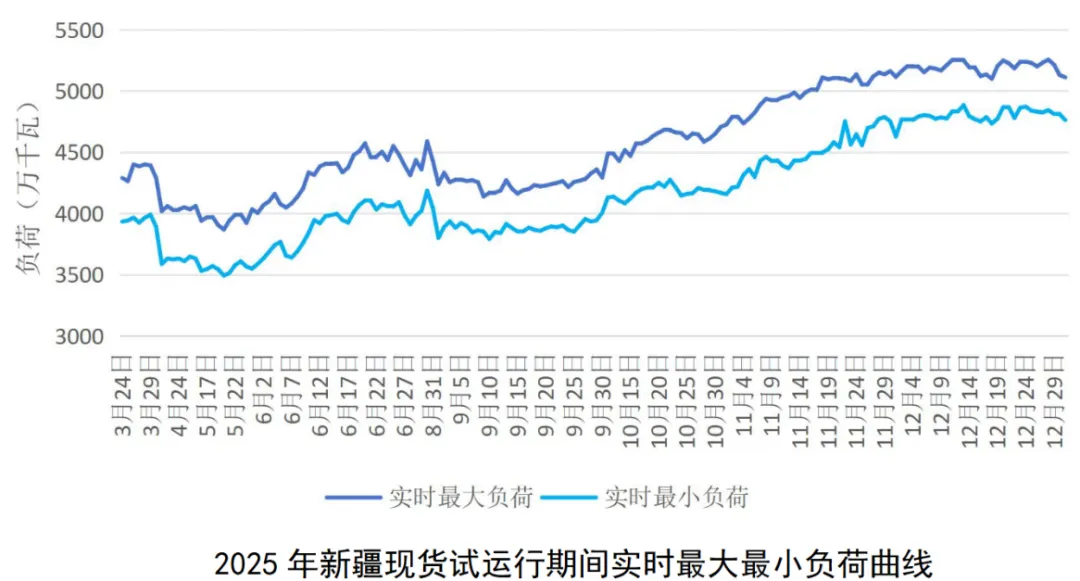

负荷情况:截至2025年12月底,新疆全社会用电量3833.33亿千瓦时,同比增长3.81%。2025年新疆电网最高用电负荷5255.3万千瓦(12月28日)。受工业生产规律和居民生活习惯影响,用电负荷形成明显的晚高峰。晚高峰时段光伏出力消退,工业负荷与居民采暖、制冷负荷叠加,形成全天负荷峰值。

现货价格

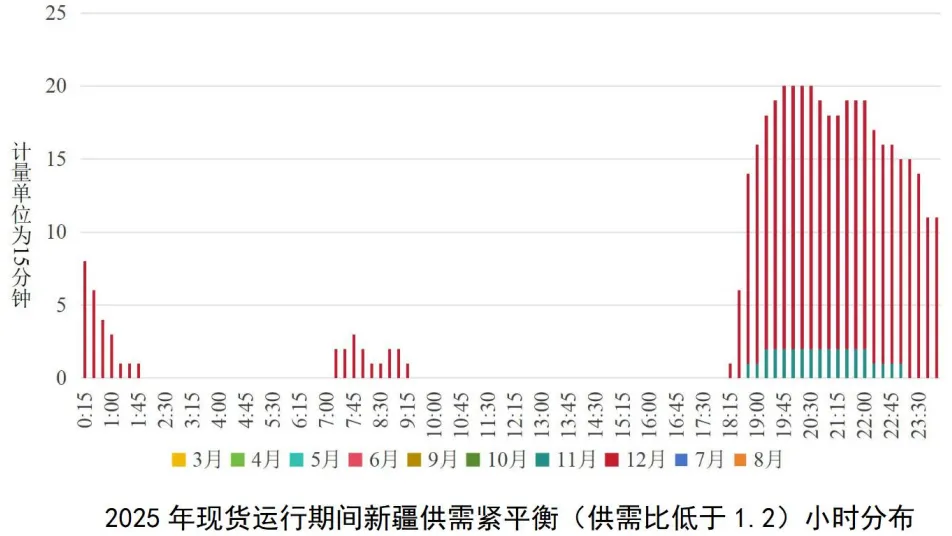

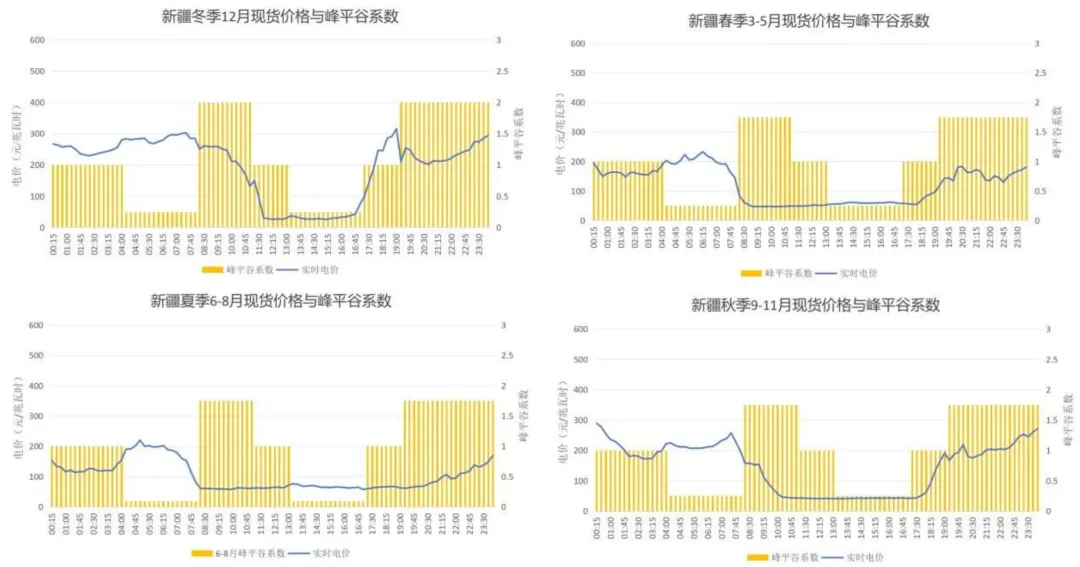

供需指数:2025年,区内用电增速(3.4%)远低于装机增速(38.3%),发电能力充裕,新疆电力供需呈现供大于求态势,现货运行时期全年供需比指数维持在1.4-1.8区间,部分月份超过1.9。全年基本无供需紧平衡时段。其中供需最紧张时段为21:30,供需比为1.4;供需最宽松时段为14:30,供需比为1.8。全年供需紧平衡(供需比低于1.2)小时数最多的时段为19: 45-20: 30。分季度看,一季度(3月)平均供需比为1.75;二季度(4月-6月)光伏消纳瓶颈显现,午间供过于求现象频发,平均供需比上升至1.8;三季度(7-9月)夏季空调负荷激增,平均供需比回落至1.6;四季度(10月-12月)冬季采暖负荷与新能源出力季节性波动并存,平均供需比继续下降至1.5。

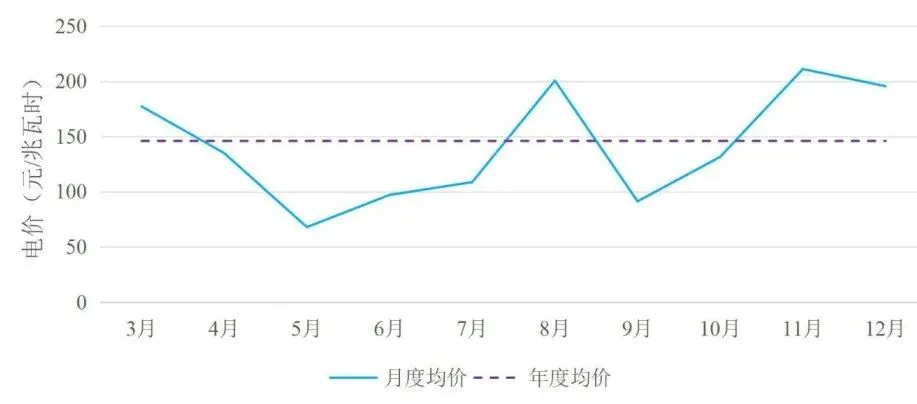

实时价格:新疆现货市场于2025年3月24日-3月30日、4月21日-4月27日、5月16日-5月25日开展三轮短周期试运行,于6月开展整月试运行(其中13日-22日结算试运行),于7月31日、8月31日分别开展为期一天的实际结算试运行于9月开展整月结算运行(9月30日停止),最后于10月11日开始连续结算试运行。

分时曲线:现货运行时期,新疆日前出清价格最高时刻为24:00,出清均价为出清均价为244.9元/兆瓦时,价格最低时刻为13:00,出清均价为40.0元/兆瓦时,达下限;实时出清价格最高时刻为0:15,出清均价为249.6元/兆瓦时,价格最低时刻为12:45,出清均价为42.9元/兆瓦时。

春季分时曲线表现为午时谷+早晚双峰,峰谷价差全年次低(186.3元/兆瓦时);夏季受新能源出力大发影响,分时曲线表现为全天长时谷+早峰,峰谷价差最小(162.3元/兆瓦时);秋季分时曲线回归午间谷+早晚双峰模式,且峰值较春季高,峰谷价差次高(248.1元/兆瓦时);冬季分时曲线表现为午间短时谷+早晚双高峰,峰谷价差最大(达289.7元/兆瓦时)。新疆各季节分时价格在午低谷与晚高峰与用电侧峰谷时段基本吻合,仅夏季现货晚价格与存在一定偏离;而在早高峰和凌晨低谷在各季节均呈现偏离特性。

价格触限:新疆下限达限(40元/兆瓦时),现货运行时期累计达限766.5小时,占比21%,主要集中在午间光伏出力时段。上限达限(750元/兆瓦时),现货运行时期累计达限0.25小时,出现在9月17日的7:30。

各位天才交易员都很有吃屎的经验,也一定不乏挑动市场的刺激经历,但这些在西北的体验周期是:每天。欢迎来到:大哥的基本盘,发电侧绞肉场,央地博弈典范,交易品种博物馆,市场规则的迷雾之地——西北五省。