顺着产能外溢和材料稀缺的思路,根据轮机原理,产业链条上有4个具备爆发力的方向。

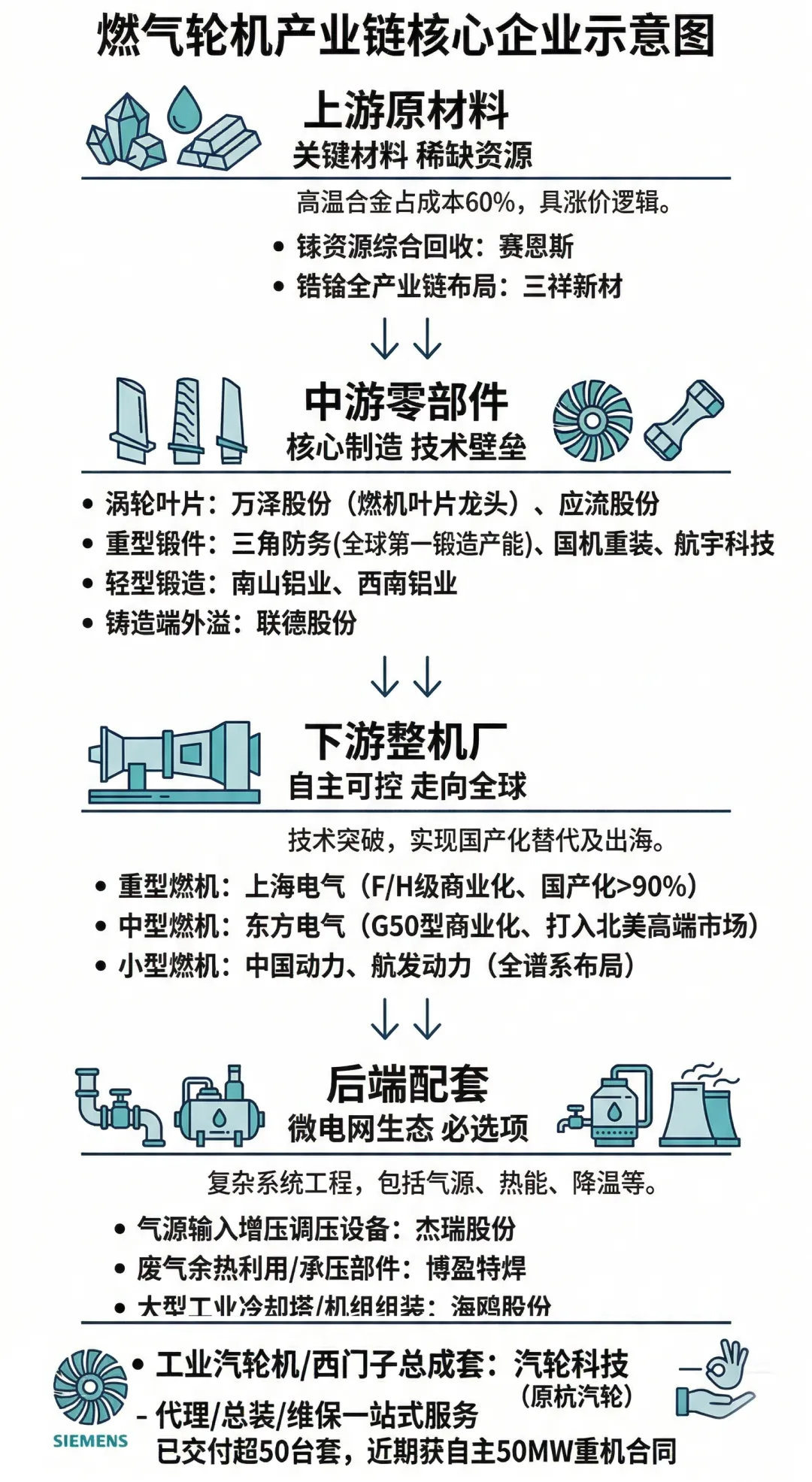

1. 中游零部件:弹性最大,承接外溢的主力

涡轮叶片(最高壁垒):是技术难度最高、价值量最大的部件。国内具备生产能力的核心企业是万泽股份与应流股份。

尤其是万泽,它不仅是燃机叶片龙头,更是国家“十五五”规划核心方向(涉及国产大飞机与商业航天等重点任务)最关键的涡轮叶片头部企业,技术实力对标航发动力和中航机载这种一线大厂。

锻造与铸造:

重型锻件代表有三角防务(拥有12.5万吨锻造产能全球第一)、国机重装、航宇科技;

轻型锻造则重点看南山铝业、西南铝业。

而在铸造端,相对简单的砂型铸造(主要用于排气壳罩、燃烧室等)已被海外舍弃,大量外溢订单流入了国内的联德股份等企业。

2. 上游原材料:稀缺

燃气轮机和航空发动机的材料通用,高温合金占整个发动机成本的60%。这是最具涨价逻辑的一环。在制造最顶级的单晶铸造和定向凝固铸造叶片时,要添加两种稀缺小金属:铼和铪。

它们属于伴生矿,铼是钼和铜的伴生金属,铪是提炼锆的副产品。无论下游燃机的需求如何爆发,由于主矿产能固定,这两种小金属的产量根本无法单独扩产。

当产量锁死,需求井喷,价格就会飙升。

金属铼的价格从去年下半年至今已翻倍(约从2300万/吨涨至4700万/吨)。相较于2025年年初,铪的价格涨幅也高达 180%,目前正在持续创下历史新高。

在产业链相关上市公司中,赛恩斯深耕铼资源综合回收技术多年,是国内主营金属铼提炼产业化的龙头企业;而同为战略稀有金属的金属铪赛道,三祥新材凭借突破海外垄断的锆铪分离技术,完成了高纯铪材料的全产业链布局,是该领域的核心参与者。

3. 下游整机厂:出海元年

随着国内技术的突破,燃机整机正在实现自主可控并走向全球。

重型燃机: 打破海外高端垄断。

重型燃机是国家大型能源基地、电网调峰的核心重器,也是国产化难度最高的赛道。

国内龙头上海电气,是国内唯一具备 F/H 级重型燃气轮机全生命周期供货与服务能力的企业。核心部件国产化率提升至 90% 以上,300MW 级F级自主燃机已完成总装下线,H 级机组成功实现商业化运营,国内市场份额持续攀升,打破了海外巨头的长期垄断。

中型燃机: 完成商业化闭环验证,实现出海突破

中型燃机是衔接大型能源项目与分布式场景的核心枢纽,核心企业东方电气,自主研发的 G50 型 50 兆瓦 F 级燃机拥有 100% 自主知识产权,核心部件实现全面国产化,已在德阳、广东清远等地投入商业运行,累计商运时长超 12000 小时,产品稳定性与可靠性得到充分验证。

依托成熟的产品力与交付效率,G50不仅在哈萨克斯坦、伊拉克等沿线国家落地,2026年3月更是正式斩获加拿大客户20台订单,合同金额约40亿元,成功打入北美高端市场。

小型燃机: 技术降维复用,打开增量空间

小型燃机凭借灵活启停、高功率密度的特性,凭借灵活启停、高功率密度的特性,天生契合AI数据中心备用电源、海上平台等分布式场景。

中国动力与航发动力两大龙头,逐步将成熟的船用、航空发动机技术转化为燃机发电应用转化为燃机发电应用。完成了国产燃机从大功率到小功率、从集中式能源到分布式场景的全谱系布局。

4. 后端配套:微电网生态的必选项

建设一座燃气微电网,绝非采购一台发电机接上线就能用的。这是个复杂的系统工程,背后要搭载一整辅助系统。

首先是前端的气源输入。

天然气从长输管道里出来,压力和流速是达不到燃气轮机高效燃烧标准的。得在最前端加装增压、调压和气液分离设备,把燃料稳定地压进燃烧室。

这个细分环节里,杰瑞股份是主要的设备供应商之一。他们在天然气压缩机组和燃气电厂调压站设备上有较深的技术积累,能够为重型燃气轮机提供核心配套。

其次是中端的热能管理。

燃气轮机做功后,排出的废气温度高达500度以上。直接排掉,既是污染也是巨大的能量浪费。所以中端通常会配套余热锅炉和预热系统,把废气热量收集起来,用来供暖或者进行二次蒸汽发电。

这个环节的核心部件供应商是博盈特焊。他们主要做防腐防磨的堆焊装备和余热锅炉的核心承压部件,吃的是热能梯级利用的设备红利。

就在前不久,海联讯(现已更名为汽轮科技)通过换股吸收合并了国内工业汽轮机的龙头“杭汽轮”。

从2015年起,杭汽轮就深度绑定西门子,作为其燃机在国内的总成套商,一直负责西门子燃机的代理、总装集成以及利润丰厚的后端维保服务,已累计交付超50台套,近期刚斩获了完全自主研发的50MW重型燃机的首个商业合同。

海联讯的这波吸收合并,等于左手捏着燃机微电网的必备汽轮机,右手握着西门子代理与自主燃机的双重底牌。

最后是终端的降温处理。

热量交换到最后,系统不可避免地需要向环境释放废热,来维持整个热力循环的运转。这就需要在终端建设庞大的冷却塔集群。

这个领域的头部企业是海鸥股份。大型工业冷却塔是他们的基本盘。在此基础上,他们也和西门子等海外巨头有业务合作,参与了部分机组的组装和现场调试。

造燃气轮机本体,技术门槛极高,那是少数巨头博弈的战场。但只要微电网和区域能源站开始建,这套辅助系统就是必选项。

无论是海外数据中心缺电引发的微电网建设,还是国内正在推进的旧设备更新替换。只要行业的总盘子扩大,这些配套商的订单增长就具备较高的确定性。他们不造最核心的发动机,但作为生态链上的卖铲人,同样能分到行业增长的蛋糕。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?