前言

该文是多年前的学习笔记,有不少写得粗浅的地方。

文中数据以2019年左右的数据为主,切勿生搬硬套。分享出来的目的是给自己的学习留个痕迹,若能起到抛砖引玉的作用,倍感欣慰。

牧原股份的投资逻辑:在生猪/猪肉价格下行周期内提前布局,期待未来公司市占率的提升,全国全年猪肉用量提升及猪肉单价提升。投资目标是3年翻一倍。

这个逻辑成立的前提是满足下面3点。

(1)养猪行业是好赛道吗?

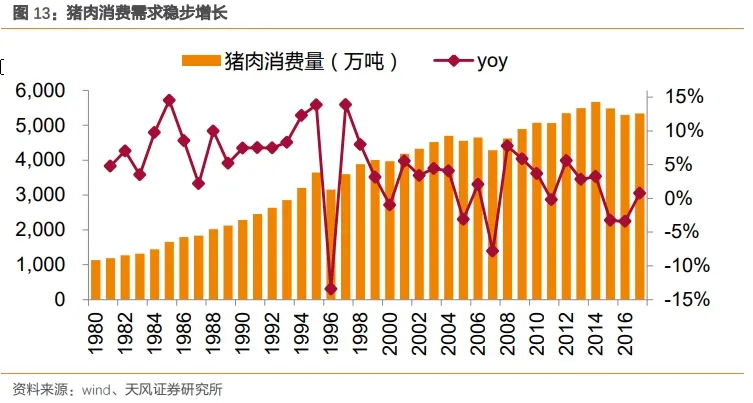

行业拥有万亿级别的市场规模。从多年的统计数据来看,我国猪肉市场需求增长在5%左右,是一个需求低速增长的市场。

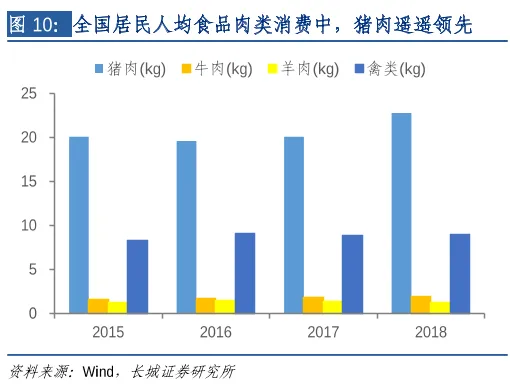

国人吃猪肉(人均消费猪肉克数遥遥领先其他肉类,且领先很多)的习惯和历史是这个行业的增长会持续下去的主因,但也不得不考虑的风险因素是随着我国人口老龄化,人口下降,该市场是否会跟随着萎缩?

(2)市场竞争格局

这个市场的规模,但是集中度很低。

据2019年统计:牧原全国全年销售生猪 1025万头,只占全国需求总量的1.88%。CR8是4499万头,只占总量的8.27%。反推全国生猪需求5.44亿头。参考美国生猪养殖业:1980~2000完成规模化,CR5占比超30%。当前这个市场竞争很激烈。

不过国家出台相关法律法规,环保制度趋严,从业需要获取污染许可证等,会加剧市场集中度提高,对规模化养殖是利好。

随着市场越来越规范,随着规模化养殖成为主流,该行业的进入门槛会越来越高。

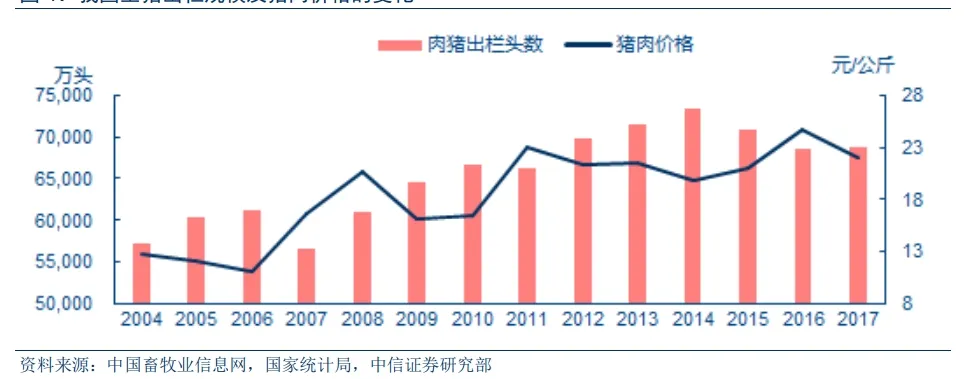

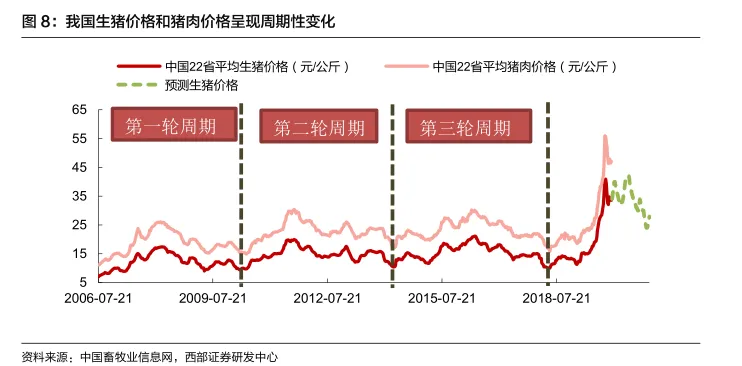

(3 )猪周期分析

规模化养殖会拉长猪周期。参考美国,由最初一个周期4年到后面变成6~7年一个周期。而生猪价格呈波动周期,以过去3~4年为一个波动周期。遇到猪瘟等疾病,会导致产能下降,猪肉市场供给偏紧,猪肉均价上升。

我国的猪周期如下:

2006年至今经历了三轮非常明显的周期:

第一轮:2006.6~2010.4 历时45个月

上行:2006.6~2008.2(20个月)

下行:2008.3~2010.4(25个月)

第二轮:2010.5~2014.4 历时46个月

上行:2010.5~2011.7(14个月)

下行:2011.8~2014.4(32个月)

第三轮:2014.5~2018.4 历时46个月

上行:2014.5~2016.6(25个月)

下行:2016.7~2018.4(21个月)

第四轮:2018.4~

上行:2018.4~2020.7(27个月)

下行:2020.8~

上行阶段生猪及猪肉价格往上走,下行阶段则是相反。这个阶段公司的估价基本都下行,意味着下行阶段是布局公司的最好时期。

猪肉养殖行业不是一个优秀的赛道,业内竞争很激烈,有明显的周期波动。

公司概况

(1)牧原股份是好公司吗?

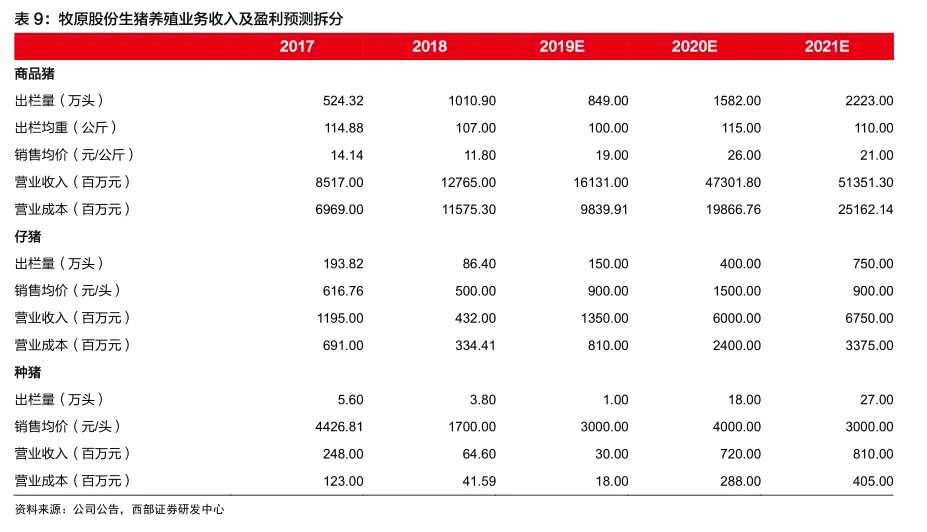

先看看券商的预测数据(年份后的E表示预期数据)。

牧原在养猪行业市值第一。市值是第二名的一倍还多。

(2)经营数据对比

牧原股份主营业务:养殖业占比97%;其中生猪养殖占比97%。业务集中度高,说明公司很专注。

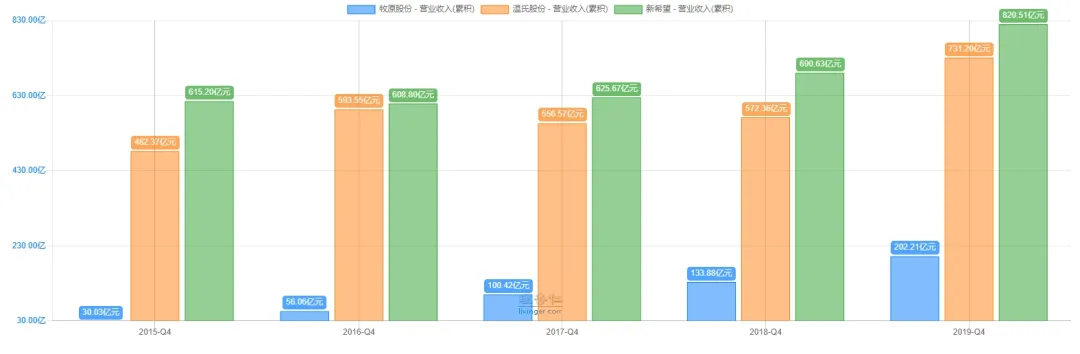

而牧原股份的营收是三家公司里面最少的,什么原因导致的?

温氏股份除了养猪还养鸡,养猪的营收是417亿元(2019);新希望则是饲料业占大头有424亿元(2019),禽产业是第二213亿元,最后是猪产业74亿元;而牧原股份主业就是猪产业是477亿元(2019),和温氏是同一个数量级。所以只论养猪业,牧原是龙头。

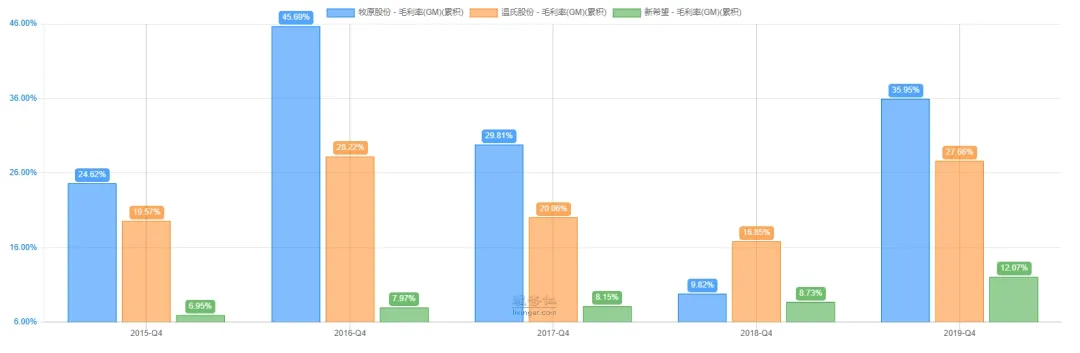

(3)毛利率对比

牧原股份的毛利率明显高于其他两家公司,整体毛利率在37%左右,说明其产品质量得到市场认可。

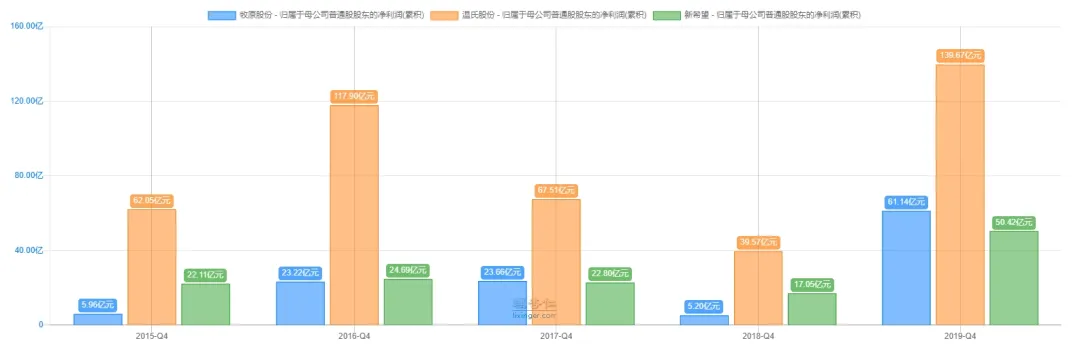

(4)净利润对比

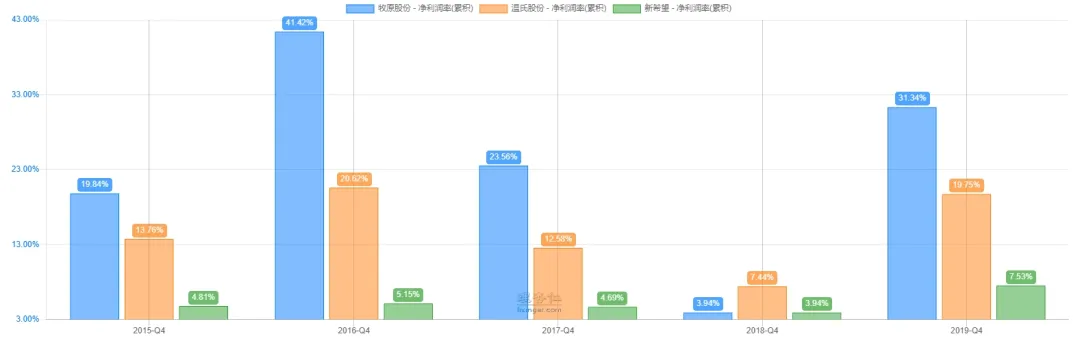

牧原的净利润是三家公司里面比较少的,但是净利率却是最高的。

更主要的看牧原每年的净利润是不是能高速增长。是否能转型为成长股?我觉得很难,猪周期注定了行业内的公司的净利润都必须跟着周期走。

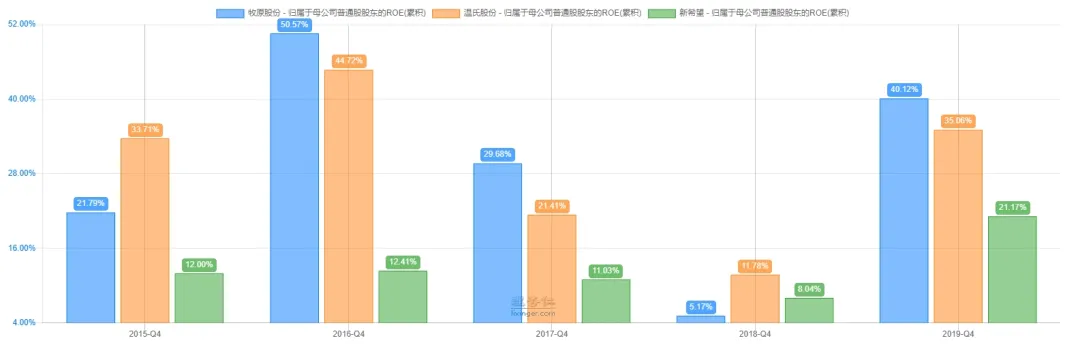

(5)ROE对比

牧原的ROE在三家公司中是最好的。

(6)管理层

管理层不好识别,但是可以看看创始人的采访视频等来做一个主观判断。

创始人秦英林夫妇是公司实际控制人,创始人兼老板。我在看过秦总的一些视频后,觉得他是一个有愿景有使命的企业家。

他表达出的使命、愿景是为大众生产安全健康的猪肉食品。让大众吃上放心猪肉,享受丰盛人生,让牧原成为一家受人尊重的企业。

这些需要持续观察,如果秦总多年如一日的说到做到,那么管理层绝对可以作为投资牧原的加分项。

(7)品牌

我认为牧原的产品优秀,有一点的品牌优势,不过这种大宗消费类产品,品牌并不是大众的第一选择,价格才是老百姓首要关心的因素。

(8)规模效应

这是牧原区别于其他两家公司的优势所在。

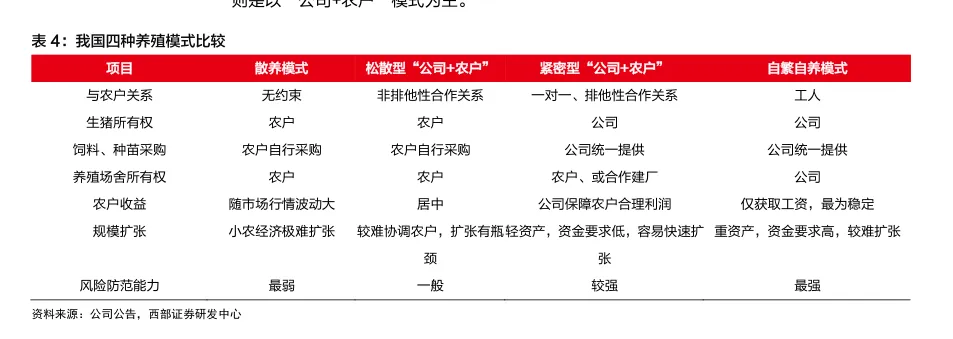

因为牧原采用的是自繁自养模式,能很好的降低了成本,这也是其毛利率高的主因原因。

(9)特殊资源

环保牌照算吗?污染牌照本身不是护城河,但牧原在环保技术、种养循环体系和成本控制方面构建的能力,使其能够将环保要求转化为竞争优势,这确实构成了重要的护城河。结合其育种、智能化、全产业链等特殊资源,牧原建立了一个多维度、系统性的竞争壁垒,这也是其能在行业周期波动中保持盈利的关键。

结论

粗略的看下来,牧原当下是行业中一家相对优秀的公司,如果能巩固优势,积累规模,未来可期。当前牧原的占率为1.88%,假若未来市占率达能翻番,那当下的投资就是很好的机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?