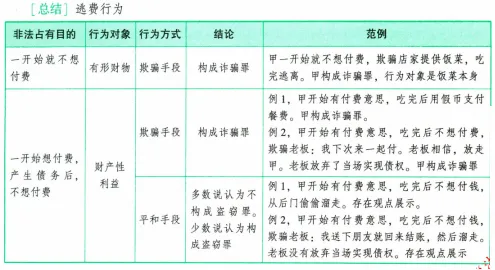

一、财产性利益的基本概念

财产性利益,是指有形财物以外的、具有财产价值的利益。主要包括债权、服务、电力、网络服务等无形财产。侵犯财产性利益的行为,在一定条件下可构成财产犯罪。

二、债权型财产性利益的侵犯

(一)行为人侵犯他人合法债权(行为人系债务人)

1.行为方式:

(1)使用欺骗、胁迫、暴力等手段使债权人放弃当场行使债权。

(2)虽未免除债务,但使债权人无法当场实现债权,债务人获得延迟履行利益。

2.定性结论:

(1)构成诈骗罪、抢劫罪等财产犯罪。

(2)财产性利益体现为“当场实现债权的可能性”。

(二)行为人侵犯非法债权

1.核心问题:非法债权是否受刑法保护?

2.主要学说:

(1)法律的财产说(少数):仅保护民法认可的财产权,不保护非法债权。

(2)经济的财产说(少数):只要具有经济价值,就应保护。

(3)法律与经济的财产说(多数):保护法秩序认可的经济利益,非法债权不受保护。

3.结论:

(1)侵犯非法债权一般不构成财产犯罪。

(2)非法债权不享有民法上的请求权,刑法不予保护。

(三)行为人非法生成债权

1.行为方式:

(1)通过暴力、威胁等手段使他人成为债务人,为自己生成非法债权。

(2)非法充值、伪造欠条等行为。

2.定性结论:

(1)构成抢劫罪、盗窃罪等财产犯罪。

(2)非法债权是行为滋生之物,侵犯行为本身即构成犯罪。

3.注意原则:

(1)债权既可成为侵犯对象,也可为行为所滋生。

(2)对于“无中生有”的债权,不需遵循“行为与行为对象同时存在”原则。

三、冒名行使他人债权

(一)行为方式

冒用他人名义,向债务人主张债权,使债务人履行债务,导致原债权人丧失债权。

(二)定性争议

1.少数说:构成盗窃罪(盗窃债权)。

2.多数说:构成三角诈骗,受骗人(债务人)处分自己财物,被害人(债权人)受损。

(三)适用范围

包括冒名收款、偷换二维码等情形。

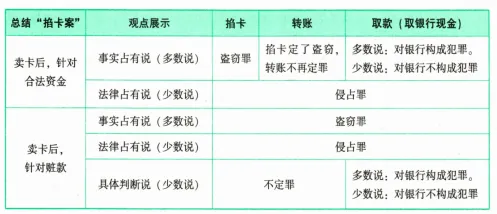

四、存款债权的侵犯

(一)存款债权的特殊性质

1.存款债权具有实体化特征,可自由转移,类似于有形财物。

2.侵犯存款债权可适用“占有”“转移占有”等概念。

(二)常见行为类型

1.卖卡后针对合法资金的掐卡、转账、取款

(1)多数说(事实占有说):掐卡行为构成盗窃罪。转账行为不再定罪。取款行为对银行构成诈骗罪或盗窃罪。

(2)少数说(法律占有说):整体构成侵占罪。

2.卖卡后针对赃款的掐卡、转账、取款

(1)多数说(事实占有说):构成盗窃罪。

(2)少数说(法律占有说):构成侵占罪。

(3)具体判断说:掐卡行为不构成犯罪。转账不构成犯罪。取款对银行构成犯罪。

(三)错误汇款

1.行为方式:他人误将款项汇入行为人账户。

2.定性:

(1)对汇款人:拒不返还可构成侵占罪。

(2)对银行:取款行为构成盗窃罪(多数说)或无罪(少数说)。

五、电力、电话、网络等财产性利益

(一)电力

1.盗窃电力:私自接电使用,构成盗窃罪。

2.骗免电费:通过改装电表等方式少缴电费,构成诈骗罪(骗免电费)。

(二)电话与网络

1.盗打电话/网络:

盗接通信线路、复制号码、盗用账号密码,造成资费损失,构成盗窃罪。

2.非法充值:

(1)将电信卡非法充值后使用,构成盗窃罪。

(2)明知是非法充值卡仍使用,构成盗窃罪。

3.诈骗入网:

使用虚假身份办理入网手续,使用后不缴费,造成资费损失,构成诈骗罪。

知识体系图如下:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?