前两天专管员联系我,让我统计上报我公司去年的销售额有没有适用的政策是简易计税或差额征税的。我逐月筛查了一遍后,只报了一个简易计税的。我不太明白专管员让报这些的目的,就顺手查了一下政策新规,再次学习了一下相关内容。我把关于简易计税、差额征税、甲供工程变化以及老项目处理的核心点梳理了出来,整理了这份学习笔记。希望能给阅读的你一点参考。

一、2026年新政:甲供工程简易计税取消了

自2026年1月1日起,一般纳税人为甲供工程提供的建筑服务,不再适用简易计税方法计税。

根据《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)第五条第(六)项规定:

这意味着,2026年1月1日以后新签的甲供工程合同,不能再选择3%简易计税,而要适用一般计税方法,按9%税率计算缴纳增值税。

二、最关心的老项目问题:2025年的甲供工程还能按3%吗?

根据2026年第10号公告的明确规定:纳税人在2026年1月1日前已适用简易计税方法的项目,继续按照原政策规定执行。

也就是说,如果你手上的项目在2025年已经开工并选择了简易计税,那么可以继续按3%征收率开票计税,直到项目结束,完全不受新政影响。

需要做的事:留存备查资料

虽然无需向税务局备案,但务必保管好能证明项目开工日期的《建筑工程施工许可证》或建筑工程承包合同。这是未来税务核查时证明你合法按3%计税的关键证据。

三、建筑行业简易计税的适用情形(自2026年1月1日至2027年12月31日)

1. 清包工方式

施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

2. 建筑工程老项目

《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目。

未取得许可证的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

3. 小规模纳税人

目前可按1%征收率计算缴纳增值税。

四、甲供工程与清包工,有什么区别?

实务中,对这两个概念容易混淆,我整理了一个对比表,方便大家理解:

比较项目 | 甲供工程 | 清包工 |

材料提供 | 甲方提供主材(部分或全部),乙方提供辅材和机械 | 甲方提供主材和部分周转材料,乙方主要提供人工 |

利润来源 | 人工+机械+辅材+管理费 | 主要是人工费(劳务差价) |

简易计税适用 | 2026年前老项目可继续适用 | 仍可适用(不分新旧) |

典型特征 | 甲方买大宗材料 | 乙方只出人工+简单工具 |

简单来说:清包工是“卖工”;甲供是“卖工+卖机械+卖辅材”。两者在合同性质和法律责任上有明显区别。

五、差额征税:简易计税项目的“减负神器”

适用简易计税的项目,还有一个重要政策必须掌握:支付的分包款允许从销售额中扣除。

计算公式

应交增值税 = (收到的全部价款和价外费用——支付给分包方的分包款) ÷ (1+3%) × 3%

案例说明

假设:

A公司(总包方)收到总包款103万元(含税)

A公司支付给B公司(分包方)分包款41.2万元(含税),并取得合规发票

计算过程:

1.差额后的销售额 = 103万 - 41.2万 = 61.8万元

2.换算不含税 = 61.8万 ÷ 1.03 = 60万元

3.应纳税额 = 60万 × 3% = 1.8万元

对比:如果全额交税,税额 = 103万 ÷ 1.03 × 3% = 3万元。通过差额征税,少交了1.2万元。

这就是差额征税的核心作用:避免因多层分包导致的重复征税,只就自己赚的那部分钱交税。

关键操作提示

1.取得合法凭证:支付分包款后,必须取得分包方开具的增值税发票,同时留存分包合同、付款凭证等资料,否则不得扣除。

2.预缴环节同样适用:跨地区提供建筑服务,在项目所在地预缴税款时,同样可以扣除支付的分包款。简易计税项目预征率为3%(小规模为1%)

3.申报表填写:在纳税申报时,需要在《增值税及附加税预缴表》和《增值税纳税申报表附列资料(三)》中准确填写允许扣除的分包款金额。

六、2026年开票新规:简易计税差额项目要特别注意

2026年起,简易计税项目的差额征税在开票方式上有了重要变化:

新旧规则对比

项目 | 旧规(2025及以前) | 新规(2026起) |

开票方式 | 全额开专票,差额申报 | 差额征税、差额开票 |

分包款部分 | 可开专票 | 不得开专票,只能开普票 |

自施部分 | 包含在专票中 | 可开3%专票 |

甲方抵扣 | 可按全额抵扣 | 仅能抵扣自施部分对应的税额 |

实务操作要点

开具差额征税发票的步骤如下:

1.登录电子税务局,进入【我要办税】-【发票使用】-【发票开具】-【蓝字发票开具】

2.点击【立即开票】,在弹框中选择“差额征税—差额开票”

3.填写项目名称后,系统自动跳转到差额录入界面

4.填写“含税销售额”,录入扣除凭证信息(可选择手工录入、勾选录入或模板导入)

5.完成差额信息录入后,点击【确定】,继续完成开票

特别提醒:简易计税差额项目严禁沿用旧规全额开专票,否则可能不得差额扣除,甚至面临按全额计税并处罚的风险。

七、共用成本分割:简易计税与一般计税项目如何准确分摊?

一个实务难点:公司既有简易计税的项目,又有一般计税的项目,像办公室房租、水电费、管理人员工资这些共同成本,进项税到底该怎么处理?

核心原则:能分则分,不能分则摊

首先要明确:能够直接划分归属的成本费用,直接计入对应项目;无法直接划分的共用成本,需要按合理方法进行分摊。

根据《营业税改征增值税试点实施办法》第二十七条,用于简易计税方法计税项目的进项税额不得从销项税额中抵扣。同时,对于无法划分的共用进项税额,需要按照销售额比例计算不得抵扣的部分。

三种成本类型的处理方法

1. 可直接归属的成本:直接划分

适用情形:能够明确区分是用于一般计税项目还是简易计税项目的成本。

处理方法:

专用于简易计税项目的进项:不得抵扣,取得发票后全额计入成本

专用于一般计税项目的进项:可以正常抵扣

举例:某建筑公司为A项目(简易计税老项目)单独采购一批钢材,取得增值税专用发票,进项税额13万元——不得抵扣,全额计入A项目成本。

2. 无法划分的共用成本:按销售额比例分摊

适用情形:同时用于两类项目的共同费用,如办公用房租金、水电费、办公用品、管理人员工资对应的进项等。

计算公式:

不得抵扣的进项税额 = 当期无法划分的全部进项税额 × (当期简易计税项目销售额 ÷ 当期全部销售额)

注意:公式中的“当期全部销售额”包括应税、免税、简易计税等所有销售额。

案例演示:

某建筑公司2026年3月:

简易计税项目销售额:200万元

一般计税项目销售额:800万元

当月共同水电费进项税额:10万元(无法划分)

计算:

不得抵扣的进项税额 = 10万元 × (200万 ÷ 1000万) = 2万元

可抵扣的进项税额 = 10万元 - 2万元 = 8万元

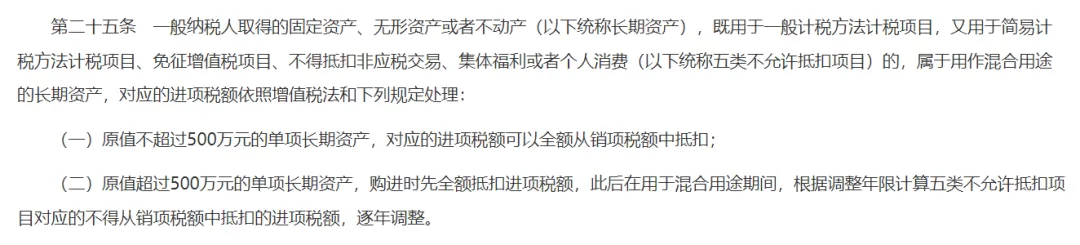

3. 混用的固定资产、不动产:特殊规定

适用情形:既用于一般计税项目又用于简易计税项目的固定资产(如车辆、设备)、不动产(如办公楼)。

2026年新规要点(《实施条例》第二十五条):

资产原值 | 处理方法 |

不超过500万元 | 进项税额可以全额抵扣,无需分摊 |

超过500万元 | 购进时先全额抵扣,此后在资产使用期间,按年计算不得抵扣的进项税额并作转出(按折旧额×简易计税用途比例) |

八、2026年新规:年度强制清算

根据《实施条例》第二十三条,2026年起新增了年度清算义务:

一般纳税人应当按销售额或收入占比逐期计算当期不得抵扣的进项税额,并于次年1月的纳税申报期内对全年数据进行汇总清算。多转出的可以转回,少转出的需补转出。

这意味着:不能再像以前那样只在税务检查时补救,而是必须主动完成年度清算!建议大家在2027年1月前,准备好全年数据,做好首次年度清算。

九、实务操作要点提醒

1. 尽量准确划分

能直接区分的成本尽量直接区分,减少共用分摊的金额。例如:

简易计税项目发生的差旅费,单独取得发票,直接计入成本(不抵扣)

一般计税项目发生的材料采购,单独取得专票,正常抵扣

2. 建立分摊台账

建议建立《共用进项税额分摊台账》,按月记录:

当期无法划分的进项税额总额

简易计税项目销售额

一般计税项目销售额

计算过程及结果

进项转出金额

3. 备查资料要齐全

共用成本的合同、发票

分摊计算表

年度清算资料

4. 严禁的错误做法

❌全部按一般计税抵扣:如果简易计税项目占比较大,税务检查时会要求补税+滞纳金

❌长期不做转出:“税务局没查”不代表合规,2026年新规要求年度主动清算

十、写在最后

2026年增值税新政是《增值税法》实施后的一次重要政策衔接,对我们建筑行业的计税方式产生了深远影响。作为财务人员,我们需要及时掌握政策变化,规范开票和申报操作,同时做好多项目成本的分摊核算。

一定要合规!合规!合规!因为2026年3月1日起,对于涉及财税工作的违规行为,实行终身追责、一查到底。掌握政策的变化,也是在保护自己。

政策原文参考:

●《财政部税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部税务总局公告2026年第10号)

●《中华人民共和国增值税法实施条例》(中华人民共和国国务院令第826号)

希望这篇文章对大家有帮助!如有不当之处,欢迎同行指正交流。

(本文仅代表个人学习体会,不作为正式税务意见,具体操作请咨询主管税务机关或12366热线)