增值税学习笔记:第3篇 税率与征收率 适用范围及混合交易规则

- 2026-04-25 07:52:13

增值税学习笔记:第3篇 税率与征收率 适用范围及混合交易规则

学习核心:立足《中华人民共和国增值税法》(以下简称《增值税法》)及《中华人民共和国增值税法实施条例》(以下简称《实施条例》)相关条款,系统梳理增值税税率与征收率的法定体系、具体适用范围,重点明确零税率与免税的核心差异、混合交易与兼营交易的税率适用规则,搭配实操案例、明细清单及判定流程,为财税实操中准确适用税率、规避涉税风险提供明确指引,兼顾专业性与实操性。

关联文章:

第一章 增值税税率体系:法定框架与适用总览

增值税税率与征收率的适用,是增值税计税的核心前提,其体系由《增值税法》明确规定,核心逻辑是“按交易类型定税率/征收率,而非按纳税人类型定”,实操中需严格遵循法定标准,不得随意变更适用标准。

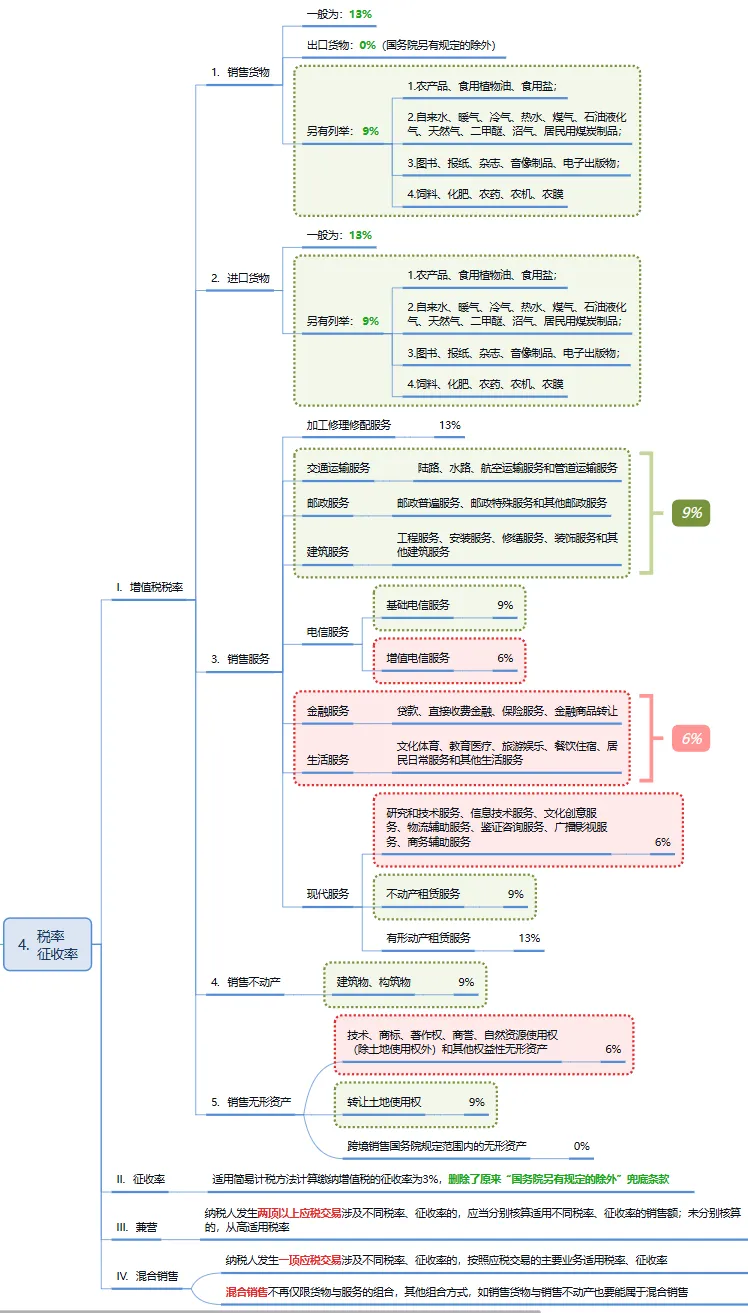

1.1税率体系构成:13%/9%/6%三档税率+零税率

法条依据:《增值税法》第十条增值税税率:

(一)纳税人销售货物、加工修理修配服务、有形动产租赁服务,进口货物,税率为13%;

(二)纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口下列货物,税率为9%;

(三)纳税人销售服务、无形资产,除本条第一项、第二项、第四项规定外,税率为6%;

(四)纳税人出口货物,税率为0;国务院另有规定的除外;

(五)境内单位和个人跨境销售国务院规定范围内的服务、无形资产,税率为0。

核心解析:三档税率覆盖常规应税交易,零税率针对出口及特定跨境业务,构成完整的税率体系。其中,13%税率侧重货物及有形动产相关交易,9%税率侧重不动产、土地使用权及民生相关货物/服务,6%税率覆盖其余服务及无形资产,零税率体现税收优惠导向,鼓励出口及跨境服务发展。

1.2征收率:3%唯一适用标准(税法十一条)+简易计税专属适用

法条依据:《增值税法》第十一条增值税征收率为百分之三,国务院另有规定的除外。

核心解析:征收率仅适用于简易计税方法,无其他法定征收率(旧规中5%征收率相关条款废止),是简易计税的专属计税标准。其设计初衷是简化计税流程,降低小规模纳税人及特定业务的计税难度,核心特点是“征收率固定、计算简便”。

实操备注:征收率的适用与税率无关,仅与计税方法绑定——凡适用简易计税方法的,均按3%征收率计税;适用一般计税方法的,均按对应税率计税,二者不可混淆。(在过度期2027年底前仍保留了部分适用5%征收率的业务,请见:增值税5%征收率新政全梳理(含劳务派遣专项)。

1.3税率/征收率适用的核心原则:按应税交易类型判定,而非纳税人类型

核心原则:简单来说,判断一项应税业务该用哪种税率或征收率,关键看“做的是什么业务”,而不是“谁在做这项业务”(即不分一般纳税人、小规模纳税人)。具体可分为两点:① 同一类业务,不管是一般纳税人还是小规模纳税人做,只要用同样的计税方法,税率/征收率就一样;② 同一个纳税人,要是做了不同类型的业务,就得分别按每种业务对应的税率/征收率计税。

实操案例:① 不管是一般纳税人还是小规模纳税人,销售货物(比如卖日用百货),如果一般纳税人用一般计税方法,就按13%税率算;如果小规模纳税人用简易计税方法,就按3%征收率算——两者计税标准不一样,是因为计税方法不同,不是因为“销售货物”这项业务本身不同;② 某一般纳税人既卖货物(对应13%税率),又提供咨询服务(对应6%税率),这两项是不同业务,必须分别按各自税率计税,和他“一般纳税人”的身份没有关系。

风险提醒:实操中千万别犯“看纳税人身份定税率”的错误。比如:小规模纳税人销售不动产(比如卖房子),不能因为是小规模纳税人就乱选税率,因为适用简易计税方法,所以仍按3%征收率计税,而不是按不动产销售对应的9%税率;再比如,一般纳税人提供建筑服务,要是选择了简易计税方法,就按3%征收率计税,不能再按建筑服务默认的9%税率计税。

第二章 各档税率核心适用范围

结合《增值税法》第十条及《实施条例》第八条、第九条细化规定,明确各档税率的具体适用范围,搭配明细清单,便于实操中快速查询、准确判定,重点标注高频业务及易混淆场景。

2.1税率思维导图

2.2零税率:出口货物/跨境销售国务院规定范围内的服务/无形资产(实施条例细化范围)

核心适用范围(《实施条例》细化):

- 出口货物:除国务院另有规定外,所有出口货物均适用零税率,包括自产出口货物、委托出口货物等;国务院另有规定的货物(如禁止出口货物),不适用零税率。需要符合“实际离境并销售给境外单位个人”的要求,海关报关单是关键凭证。

- 跨境销售服务:《实施条例》第九条界定,包括国际运输服务、航天运输服务、向境外单位提供的完全在境外消费的研发服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务等;核心判定标准是“完全在境外消费”。

- 跨境销售无形资产:《实施条例》第九条界定,包括向境外单位转让完全在境外使用的专利、商标、著作权、技术等无形资产;核心判定标准是“完全在境外使用”。

实操备注:零税率并非“免税”,而是税率为0,实操中需按规定办理出口退(免)税手续,且对应的进项税额可正常抵扣(区别于免税业务)。

第三章 零税率与免税的核心差异及实操适用

零税率与免税均属于增值税税收优惠范畴,但二者的税务处理、适用条件差异显著,实操中极易混淆,需重点区分,避免因处理不当导致涉税风险。

3.1核心差异:零税率可抵扣进项税额+出口退(免)税;免税不得抵扣进项税额

核心差异对比表:

区分维度 | 零税率 | 免税 |

税率适用 | 税率为0,属于法定税率的一种 | 属于税收优惠,免征销项税额,无税率适用 |

进项税额处理 | 符合条件的进项税额可正常抵扣,且可申请出口退(免)税 | 不得抵扣进项税额,已抵扣的需做进项税额转出 |

适用范围 | 主要针对出口货物、跨境服务/无形资产(法定范围) | 范围更广,包括境内应税交易(如医疗机构医疗服务)、跨境交易(如免税跨境服务) |

税务处理流程 | 需办理退(免)税备案,提交相关资料,按规定申报退(免)税 | 需办理免税备案,无需申报销项税额,留存相关佐证资料 |

实操案例:①企业出口自产货物(零税率),购进货物的进项税额可抵扣,且可按规定申请出口退税;②医疗机构提供医疗服务(免税),购进药品、设备的进项税额不得抵扣,已抵扣的需转出。

3.2零税率的跨境服务判定:实施条例对“完全在境外消费”的细化标准

法条依据:《实施条例》第九条:境内单位或者个人跨境销售下列服务、无形资产,税率为零。(一)向境外单位销售的完全在境外消费的研发服务、合同能源管理服务、设计服务、广播影视制作和发行服务、软件服务、电路设计和测试服务、信息系统服务、业务流程管理服务、离岸服务外包业务;(二)向境外单位转让的完全在境外使用的技术;(三)国际运输服务、航天运输服务、对外修理修配服务。

细化判定标准:

- 服务类:①接受服务的单位/个人在境外;②服务的提供地点可在境内,但服务成果完全在境外使用,且与境内货物、不动产无关。例如:境内企业为境外企业提供软件开发服务,接受方在境外,软件用于境外企业生产经营,属于完全在境外消费,适用零税率;若境内企业为境外企业提供境内房产租赁服务,与境内不动产相关,不适用零税率。

- 无形资产类:①无形资产的使用方在境外;②无形资产完全在境外使用,与境内货物、不动产无关。例如:境内企业向境外企业转让专利,专利仅用于境外企业生产经营,属于完全在境外使用,适用零税率;若专利用于境外企业在境内的分支机构,与境内相关,不适用零税率。

完全在境外消费:新法下没有明确根据,但财税〔2016〕36 号附件四《跨境应税行为适用增值税零税率和免税政策的规定》第七条:完全在境外消费,是指:(一)服务的实际接受方在境外,且与境内的货物和不动产无关。(二)无形资产完全在境外使用,且与境内的货物和不动产无关。这种定义可以平移理解。

第四章3%征收率:适用主体与实操规则

3%征收率是简易计税方法的唯一适用标准,核心适用于选择简易计税的纳税人(以小规模纳税人为主要群体),实操中需明确:征收率的核心判定依据仍是应税交易类型,而非纳税人类型——小规模纳税人默认适用简易计税(3%征收率),但并非只有小规模纳税人可适用;一般纳税人发生特定业务选择简易计税时,同样适用3%征收率。

4.1适用主体:小规模纳税人

核心界定:

结合第三章1.3核心原则(按交易类型定征收率,非纳税人类型),3%征收率的适用主体分三类,均以“适用简易计税方法”为前提(与纳税人类型无直接绑定):① 主要适用主体:年应税销售额≤500万元的小规模纳税人,默认适用简易计税方法,按3%征收率计税;② 特殊适用主体:一般纳税人发生特定业务(如建筑服务清包工、甲供工程,不动产经营租赁老项目等),可选择适用简易计税方法,按3%征收率计税;③ 排除主体:自然人销售自己使用过的物品、非企业单位选择按小规模纳税人纳税的,适用3%征收率(特殊规定除外)。

实操备注:小规模纳税人若会计核算健全,可自愿登记为一般纳税人,登记后默认适用一般计税方法(按对应税率计税),不得再适用3%征收率(除非发生特定简易计税业务)。

4.2适用情形:所有应税交易

核心规则:小规模纳税人发生的所有应税交易,无论交易类型(货物、服务、无形资产、不动产),均适用3%征收率计税,(旧规中5%征收率相关情形均延续至2027年年底)。

实操案例:增值税5%征收率新政全梳理(含劳务派遣专项)。

4.3征收率的特殊注意点:不得抵扣进项税额,销售额为含税销售额需换算

实操注意点(核心重点):

- 进项税额不得抵扣:适用简易计税方法(3%征收率)的纳税人,无论是否取得增值税专用发票等扣税凭证,其进项税额均不得抵扣,需全部计入成本;已抵扣的进项税额,需做进项税额转出处理。

- 销售额换算要求:小规模纳税人的销售额通常为含税销售额,计税时需换算为不含税销售额,计算公式为:不含税销售额=含税销售额÷(1+3%);应纳税额=不含税销售额×3%。

- 发票开具要求:小规模纳税人可开具增值税普通发票,也可向主管税务机关申请代开增值税专用发票(税率栏注明“3%”);购买方取得专用发票的,可按3%的征收率抵扣进项税额(仅限一般纳税人)。

- 特殊优惠提示:国务院另有规定的小规模纳税人税收优惠(如阶段性征收率减按1%),按相关规定执行,但核心征收率标准仍为3%,优惠仅为阶段性调整。

第五章 混合/兼营交易的税率适用规则

混合交易与兼营交易是实操中高频出现的交易模式,二者的税率适用规则差异显著,若判定错误或未按规定核算,将面临税率适用错误的涉税风险,需严格按《实施条例》相关规定执行。

5.1兼营交易(两项以上应税交易):分别核算→按对应税率/征收率;未分别核算→从高适用

法条依据:《实施条例》第十二条纳税人兼营不同税率的应税交易,应当分别核算不同税率应税交易的销售额;未分别核算销售额的,从高适用税率。纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

核心界定:兼营交易是指纳税人发生“两项及以上独立的应税交易”,各项交易之间无主附关系,相互独立,如:企业既销售货物(13%税率),又单独提供咨询服务(6%税率);既提供建筑服务(9%税率),又销售建筑材料(13%税率)。

税率适用规则:

若分别核算各项交易的销售额,按各项交易对应的税率/征收率计税;若未分别核算销售额,按所有交易中“最高税率/征收率”计税;若兼营免税、减税项目,未分别核算的,不得享受免税、减税优惠。

实操案例:某企业既销售机械设备(13%税率),又提供设备维修服务(13%税率),同时提供技术咨询服务(6%税率);若分别核算三项业务的销售额,分别按13%、13%、6%计税;若未分别核算,全部按13%(最高税率)计税。

5.2混合交易(一项应税交易涉及两个以上税率/征收率):按主要业务适用(实施条例界定主业务判定标准)

法条依据:《实施条例》第十三条纳税人一项应税交易涉及两个以上税率或者征收率的,从主适用税率或者征收率。

核心界定:混合交易是指“一项应税交易”中,同时包含两个以上不同税率/征收率的交易内容,各项内容之间存在主附关系,不可分割,如:销售货物并提供安装服务(货物销售为主,安装服务为附)、销售设备并提供运维服务(设备销售为主,运维服务为附)。

主业务判定标准(《实施条例》细化):

以“销售额占比”为核心判定标准:一项混合交易中,某一交易内容的销售额占总销售额的比例超过50%,即为主要业务;若销售额占比难以划分,按“交易实质”判定:以提供货物、服务的核心目的为准,如销售设备并安装,核心目的是销售设备,安装为辅助,判定设备销售为主业务。

税率适用规则:按主要业务对应的税率/征收率计税,次要业务随主要业务适用税率/征收率,无需分别核算。

5.3混合/兼营交易的实务判定案例:如销售货物并提供安装服务的判定

结合实操高频场景,通过案例明确混合交易与兼营交易的判定及税率适用,避免混淆:

- 案例一:销售货物并提供安装服务(混合交易)某企业销售空调(13%税率),同时为客户提供安装服务(9%税率),两项服务不可分割(客户购买空调的同时必然需要安装),属于一项应税交易,判定为混合交易。若空调销售额占总销售额的60%(超过50%),主业务为销售货物,按13%税率计税;若安装服务销售额占比超过50%,主业务为建筑服务,按9%税率计税。

- 案例二:销售空调与单独提供安装服务(兼营交易)某企业既销售空调(13%税率),又单独承接其他客户的空调安装服务(9%税率),两项业务相互独立(客户可单独购买空调,也可单独委托安装),属于兼营交易。需分别核算销售空调与安装服务的销售额,分别按13%、9%税率计税;未分别核算的,全部按13%税率计税。

- 案例三:一般纳税人提供建筑服务并销售建筑材料(混合交易)某建筑企业承接一项建筑工程,同时销售工程所需的建筑材料(13%税率),建筑服务(9%税率)与建筑材料销售不可分割,属于混合交易。若建筑服务销售额占比超过50%,按9%税率计税;若建筑材料销售额占比超过50%,按13%税率计税。

- 案例四:小规模纳税人兼营货物销售与服务提供(兼营交易)某小规模纳税人既销售日用百货(3%征收率),又提供家政服务(3%征收率),两项业务独立,属于兼营交易。因两项业务征收率一致,无论是否分别核算,均按3%征收率计税;若其中一项业务适用税率(如登记为一般纳税人后),则需分别核算。

实操建议:企业发生混合/兼营交易时,应提前判定交易类型,按规定分别核算(兼营)或判定主业务(混合),留存交易合同、销售额核算资料等佐证,避免税率适用错误。