1行业状况

整个白酒行业,过去三十年,行业超级景气,核心原因就是茅台不断涨价,因为有2000元的茅台,所以古20卖800元也就合理了。如果茅台不涨价,那古20可能就只能卖100元。反正成本就这么多。

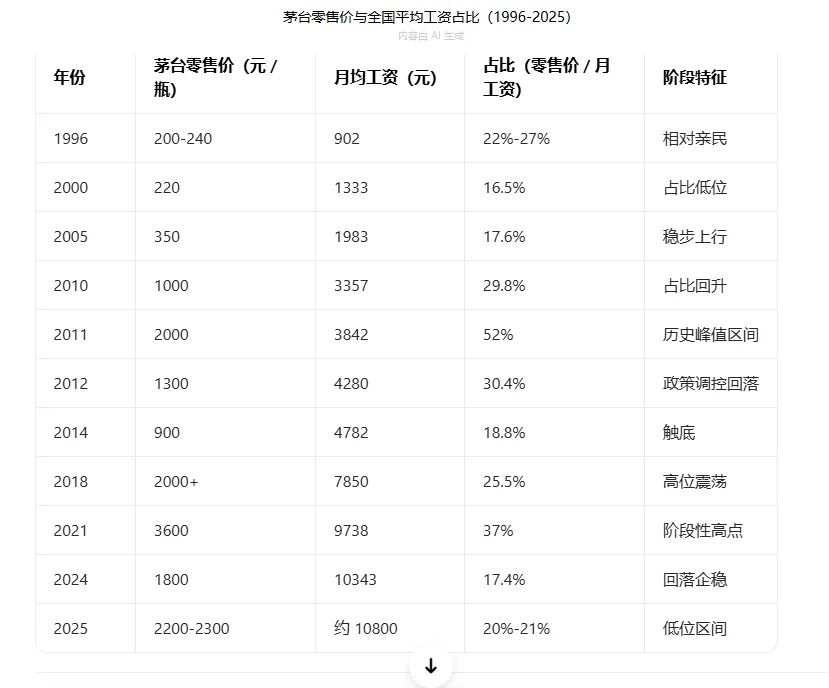

那么,茅台为什么能一直涨价,大周期看,和人均工资收入有相关性,小周期看,和经济周期呈现结构性相关,下表是过去30年,茅台酒的零售价和月均工资的占比。

2011年的占比最高,随后随着三公消费政策,快速回来到2014年18%、

2021年占比再次来到37%,主要是房地产行业比较好,消费比较多,房地产行业没落后,2024年再度回到17%,来到低位。

但是,有一个现象很奇怪,其实茅台的销售量相比2000年已经翻了10倍了,但是零售价格占比好像还能维持在20%,可能的原因就是一部分酒被收藏了。

从五粮液的数据看,部分能证明这个假设,普5的销量是增加3倍不到。价格占收入比现在也是2000年的1/3 ,刚好对称。

但是,也要考虑也可能是2000年的时候五粮液定价过高。

虽然茅台有异常情况,但是,整体中高端白酒的价格跟着人均收入走的逻辑大概率是对的。

2公司经营业务

2.1窖池资产

老窖池是公司能够酿出好酒的关键。

公司有122 条明清窖池。

还有二号窖池群,1964 年省政府拨款扩建时建成,共1540 口窖池,包含部分百年左右的老池与后续配套窖池,与明清窖池群协同生产,承担中高端基酒酿造。

2.2年份原浆系列

最近几年公司的业绩增速贡献主要来自年份原浆,他是2008年推出的。

推出年份原浆之前,古井贡酒的高端酒包括年份酒和原浆酒两种,是分开的。

年份酒(1996 年推出,行业第一个做)

核心:基酒存放时间更长,用老酒勾调。

原浆酒(1998 年推出)

核心:发酵完、蒸馏出来的原酒直接灌装,不加水降度、不大量勾调。

口号:原浆原味,不勾不兑。

度数比较高,非年份酒。

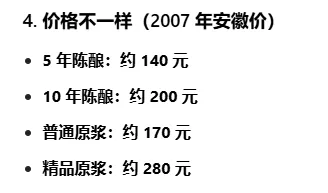

2007年他们的价格为:

这样公司就有2条高端战线,对于消费者就会比较糊涂,不知道选哪个好?所以,公司在2008年合并了这两条战线。名称也简化为古5、古8、古16、古20等,2026-02月,在安徽的价格如下表:

其中古20是大单品,2023 年古 20 销售额60 亿元 +,占营收近 30%

2015年,白酒行业处于下行期,古20的销售也不顺畅,2025 年 Q3 公司主动停发古 20,所以2025Q3,公司的收入和利润同比都出现了下滑,分别下滑50%和70%,预计2025Q4,公司的业绩也不会太好,甚至可能出现季度亏损。(考虑到4季度有销售返利)

虽然销量下滑,公司不会为了销量大幅度降低古20的价格,主要是因为白酒有特殊性,可以继续纯酒,再过10年,古20就变成了古30。而且,保存价格调性相比销量更重要。

下表是公司年份原浆系统的上市时间和市场价格变化:

3核心财务数据

3.1主要收入

公司过去三年的复合增长为35%,非常高,应该就是中高端产品占比增加的原因。

2025年前三季度,公司的收入出现了负增长。

20、21年可能是消费的高峰,到了2024年,公司的业绩还能保持增长,应该有很大的概率是向经销商压货,2025年Q3,公司开始暂缓发货古20,应该是个好事情,短期肯定会带来业绩阵痛,长期是有帮助的。

而且,可以帮我看清楚,渠道到底压了多少货。白酒行业就这点不太好,因为有经销商压货行为的存在,有时候看不清楚实际需求,所以尽量多留安全边际。

通过线上收入的情况也可以看出来,渠道商是有压货的。线上应该是公司直销,消费者购买的,这个体现了实际的消费需求,2024年线上已经没有增加,而线下还在增加,说明经销商有压货,按照今年的形式,推测的话,2025年,线上收入可能也是负增长,等年报出来验证一下。

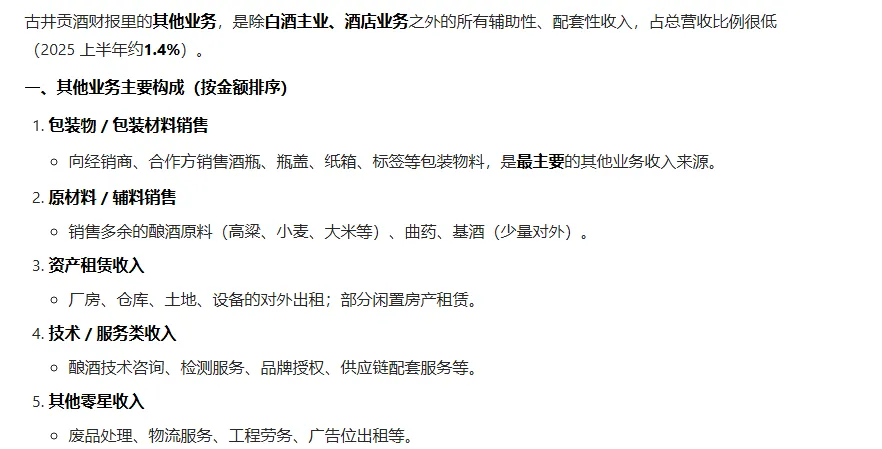

另外,公司收入中,还有6亿多的其他收入,大概如下:

占比不高,可以忽略。

3.2主要资产

经营现金流和利润大体相当。

账面上有150多亿的现金。

最近2年的固定资产支出比较多,主要原因是建设新产能,后续应该会减少。

存货的复合增长为25%,关于存货的问题,下一节继续分析。

3.3产品和存货

年份原浆2024年收入180亿,占全部收入的76%,是核心产品,三年复合增速为24%,销售量的增速是18%,主要是量增,其次是价增。每500g的公司销售单价复合增长为5%。年份原浆的平均出厂价只有127元/500g,这个好像有主观印象不一样,古20占1/3的销售额,古20的出厂价怎么也得400元吧?去互动易问问。

2021-2022年,公司的产量大于销量,反映了公司的乐观情绪。

2023-2024年,公司的产量和销量基本相当,说明情况确实不太乐观,也说明公司比较谨慎,没有盲目扩产。(实际上公司是有能力多生产的,但是后面的分析可能产量不包含库存酒,那就不清楚公司实际生产了多少)

虽然产量和销量差距不大,但是,公司每年的存货金额还是不断增加。这主要是因为:

1、库存按每年的原料,生产成本来计算,虽然总量没增加,但是消化的库存是10年,20年的前的,财务成本相对较低,而增加的库存是当年的,所以,财务记录的成本就高。

2、老酒的库存每年都有保存的成本,所以,库存是增加的。

但是公司每年的存货的吨数也是增加的,半成品酒的库存年化增长16%,这又是为什么?

2024年,公司生产12.8万吨,销售12.8万吨,库存量没增加,但是半成品酒增加4万吨,这是为什么?大概是因为半成品酒不计入到生产量里面。

公司2024年产能18万吨,实际产能12.8万吨,产能口径也是指成品酒吗?

这个问题也去互动易问一下。

4商业模式

4.1需求侧分析

不管是社交,聚会,自饮,酒的基本需求是调动情绪价值,降低意识本体的警惕性。

如果是只是情绪价值,理论上100元的酒喝上千元的酒的作用差异不大。

但是,由于每种酒有独特的口味,所以,可以为独特的口味买单,所以,白酒的需求侧的商业模式主要是价格和口味的对应锁定关系。

其中,价格又有两个方面来决定的;

1、社交需求里面,谈多大的生意决定需要提供什么样的价格的白酒。

2、在聚会需求里面,取决于消费者的财务实力,财务实力高的人会认为自己需要和更高档的酒,且他们会认为是越贵的酒品质越好。

如果现在茅台还卖200元,那么全社会的酒都不会超过几百元,这完全不奇怪,但是这种情况会出现吗?还是说是白酒企业共同努力提高品牌调性的努力?

我还是更倾向于,这种情况随着GDP的增加必然出现,我谈一个1000万的单子的饭局,拿出2000元的酒非常正常,这个时候就看谁有机会拿到这个牌子,茅台拿到了,其他酒在茅台之下各自找各自的市场,比如古井贡酒就以安徽市场为主,且定位次高端。

随着经济的结构和变化,茅台在1000-3000的零售价波动,但是,长期看,还是前面所说的,和人均收入和项目大小有关,其零售价格还是会增长的。

4.2供给侧分析

古井贡酒所在亳州,是世界十大烈酒产区,有地域独特性。

5企业愿景和组织及CEO及文化

5.1公司员工

最近5年,管理层非常稳定,且工资收入和业绩大体挂钩。

梁金辉 — 党委书记、董事长(古井集团 + 股份公司)

核心分工:全面战略掌舵、品牌顶层设计、重大投资与并购、企业文化与外部资源。

关键领域:

制定 “年份原浆” 战略、双品牌(古井 + 黄鹤楼)、全国化布局。

主导央视春晚合作、品牌价值提升、ESG 与社会责任。

统筹古井集团与股份公司治理、重大人事与资本决策。

周庆伍 — 党委副书记、董事、总经理

核心分工:主持日常经营、生产与质量、技术研发、供应链与产能建设。

关键领域:

负责酿酒生产、原酒品质、酒体设计(中国首席白酒品酒师)。

分管生产基地、酿造工艺、质量管控、技术创新与技改。

统筹内部运营、降本增效、子公司管理。

闫立军 — 董事、常务副总经理(销售一把手)

核心分工:全面负责营销体系、市场拓展、销售公司管理、渠道与品牌推广。

关键领域:

兼任亳州古井销售有限公司董事长、总经理。

统筹全国市场、经销商体系、产品结构、费用投放与动销。

分管品牌传播、消费者运营、数字化营销。

职工的人均薪酬也逐年提高。

6风险分析

6.1供应商压货程度

前面提到线下供应商应该有压货的情况,这会出现两个问题,1个是压不动的时候,短期业绩会下降,这是是短期因素,另外一个就是由于渠道库存太多造成价格崩盘,后一个是长期因素,希望公司能够保持理性,追求长期主义,少犯这类错误。

6.2高端白酒降价

五粮液现在的价格降到800元左右,对于古20确实是一个麻烦。

只能依靠精细化管理。

6.3需求下降

全国白酒的消费量逐年下降是个事实,但是下降幅度不大。

政府范围内的禁酒令存在一些影响。

目前看,这个下降还是缓慢的,随着GDP的起来,价格可以弥补一些量的下降。

7估值

7.12026-3-1日

由于被踢出MSCI指数,公司当日大幅下跌6%,是个减仓的机会。当日动态PE为7.4倍。

预计25年利润40亿,现在366亿*0.9= 329亿,8.2倍。

最差的情况,公司利润再跌50%,20亿,还是16倍的估值,也不算贵,而且长期看,平均保持40亿的年利润的概率还是比较大的。

这样看,当前6%的跌幅其实不算什么。如果今年业绩继续下降,可能公司股价还会下跌,但是,这是一个越跌越买的股票,长期看,公司的业绩和人均收入有一定挂钩。

虽然总消费量下降,但是已经有几千年的喝酒历史,该喝酒还是要喝。