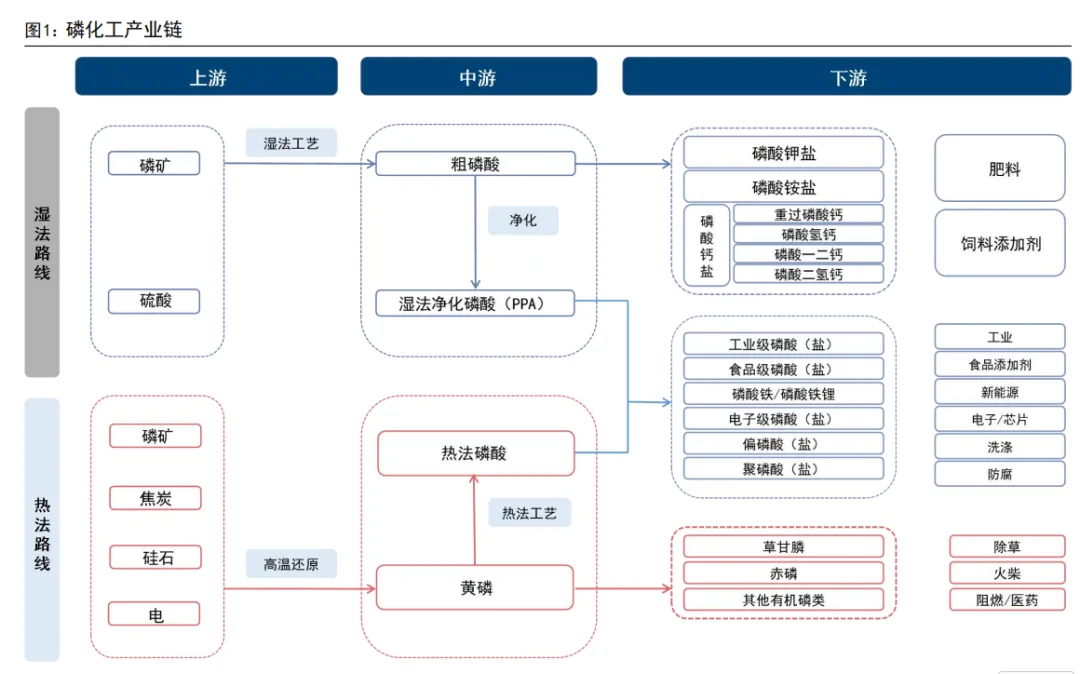

湿法路线上游以磷矿、硫酸为原料,经湿法工艺制得粗磷酸并净化为湿法净化磷酸(PPA),可进一步加工为磷酸钙盐、各类工业及食品级磷酸(盐)等产品,广泛应用于肥料、饲料添加剂、工业、食品添加剂、新能源等领域;

热法路线上游以磷矿、焦炭、硅石、电力为原料,经高温还原生成黄磷,再通过热法工艺制备热法磷酸,进一步加工为各类磷酸盐,黄磷还可用于生产草甘膦、赤磷等产品,应用于除草、火柴、阻燃/医药等场景,两条路线并行支撑了磷化工从基础原料到精细化学品的全链条供给,覆盖农业、工业、新能源、医药等多元下游需求。

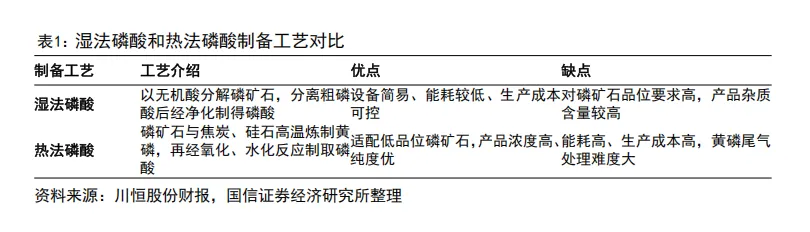

湿法磷酸肯定会逐步替代高耗能热法工艺。

磷矿石为磷化工产业的核心基础原料,加工制成磷酸后再与其他化学原料进一步反应生成磷肥、磷酸盐等各类化工产品。磷矿石主要以磷酸盐形态存在,作为磷产业链的核心矿产原料,是磷化工行业的立业根基。磷矿石具备不可替代、不可再生的特性,核心原料磷矿石的供给情况对整个磷化工产业链的发展起着决定性作用。

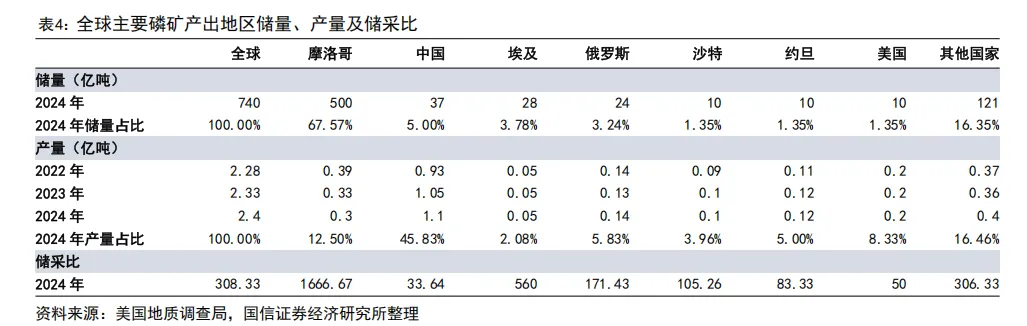

磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。2005-2016 年开采量快速扩张,但 2016 年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在 2017-2020 年连续下滑;2021-2024 年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。中国以全球 5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化

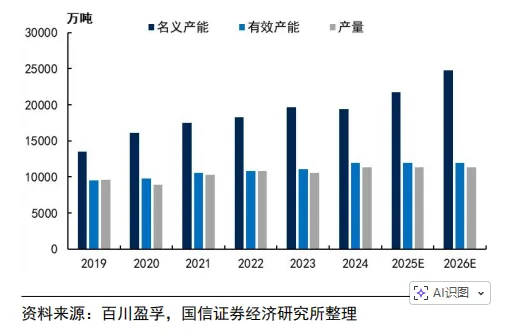

大量产能因环保约束、矿权审批滞后、品位过低或缺乏配套加工能力而难以释放。

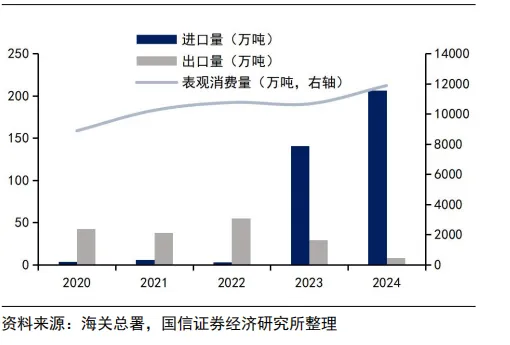

国内产能瓶颈存在,进口量逐年增加。

摩洛哥为全球磷矿储量龙头,多重瓶颈形成长期供给约束。摩洛哥虽拥有全球近70%的磷矿石储量,但磷矿开发节奏缓慢、出口量无大幅增加,核心受战略选择、资源加工约束、国内经济与社会压力、环境与资源等瓶颈因素制约。从战略层面,摩洛哥通过国有公司 OCP 主动控制初级磷矿石产量,优先推动磷矿石加工为高附加值磷肥、工业级磷酸盐后出口,而非追求原矿出口规模。所以,国外最大出来龙头国家,供给也不多,产量也不多。我国将磷矿纳入战略性矿产名录,实施保护性开采,设定开采总量上限并要求提升回采率、综合利用率;出口端从配额管理升级为许可证制度,优先保障国内粮食安全与化工产业需求;引导企业淘汰落后产能、推进节能技改,同时从严审批新矿山并清退环保不达标小矿,推动行业向资源综合利用与生态修复并重转型。针对核心下游磷肥环节,通过出口配额约束,避免磷资源以高附加值产品形式外流,既缓解国内磷矿供给压力,又稳定国内化肥价格、筑牢粮食安全底线。

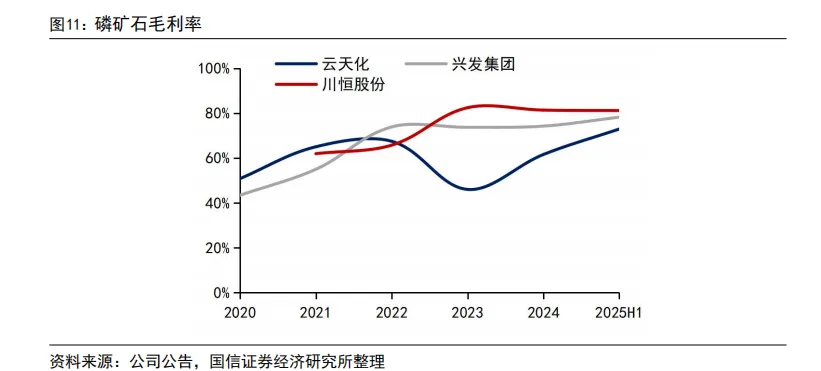

磷矿石毛利率保持较高水平。川恒股份的磷矿石毛利率在 2023 年超过 80%并维持高位,其在磷矿资源布局、成本控制或产品结构上有较强优势;兴发集团毛利率稳步提升。2025 年上半年,川恒股份、兴发集团、云天化的磷矿石毛利率均处于80%左右的高毛利水平。具备自有矿山、高品位磷矿储备及产业链协同的企业盈利能力更强,磷矿石业务为头部磷化工企业的重要利润支撑点。需求端:

下游磷肥需求仍为刚性支撑,但占比由 2015 年的 78%降至 2024 年的 54%;湿法磷酸消费占比从 2021 年的 7%跃升至 2024 年的 17%,部分得益于新能源需求驱动。

锂电产业链开工提升,磷酸铁景气度有望回暖

磷酸铁作为磷酸铁锂正极材料的核心前驱体,是连接上游磷化工与下游新能源电池的关键环节。

磷酸铁需求明显回暖,景气度有望提升。

新能源车与储能双轮驱动,贡献磷矿石重要下游增量。

储能对磷矿石需求的边际拉动效应有望增强

在全球储能产业加速扩张的背景下,磷酸铁锂对上游磷资源的需求持续提升

龙头:

云天化

自有磷矿:约 8 亿吨(已采矿权,高品位为主)

参股超级矿:镇雄碗厂磷矿(24.38 亿吨,亚洲最大单体磷矿),云天化持股35%,对应权益 8.53 亿吨

合计权益储量:约 32.38 亿吨(国内第一,断层领先)

大股东承诺:集团将在1–3 年内把碗厂磷矿 100% 注入上市公司,届时云天化将直接拥有 32 亿吨 + 磷矿(预期)年开采产能:1450 万吨 / 年(国内上市公司中第一)--2025年,2026 年:1750 万吨 / 年;2027 年:2150 万吨 / 年;2028 年:2350–2450 万吨 / 年

777亿市值,预计2025年60亿利润,PE对应13倍PE(PE倍数低,主要原因个人认为:云天化主要磷相关产品是磷肥,这个是农用,国家层面不准大幅涨价的。)

川恒股份:

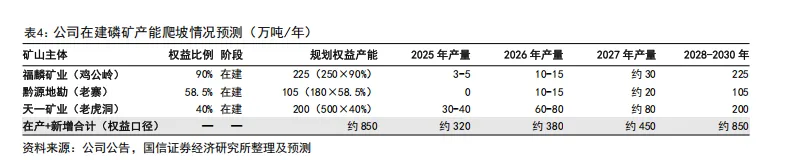

磷矿石是公司“矿化一体”布局的核心资源基础,公司通过控股福麟矿业、黔源地勘及参股天一矿业,掌控小坝磷矿、新桥磷矿、老虎洞磷矿等优质资源。公司控股子公司福麟矿业拥有小坝磷矿、新桥磷矿及鸡公岭磷矿,控股子公司黔源地勘拥有老寨子磷矿的采矿权,参股公司天一矿业拥有老虎洞磷矿。目前年开采能力约 320 万吨,2025 年上半年实际开采 154.10 万吨,其中 29.21 万吨对外销售,其余用于内部生产自给,资源自给率行业领先。该业务 2025 年上半年实现营收2.33 亿元,毛利率高达 81.21%,是核心利润来源之一。当前鸡公岭磷矿、老寨子磷矿、老虎洞磷矿正处于建设期,2028 年之前的部分磷矿石增量主要可用于磷化工生产自给,预计 2028 年后公司磷矿石年产能将达 850 万吨,保障原料充分自给的同时也具备外销增加的能力,成本优势与产业链掌控力将进一步强化。权益储量约3.66 亿吨,产能320万吨-2025年,850万吨-2028年

预计2025年13.5亿利润。保守估计,2026年16亿利润有的。250亿市值,2025年PE对应18.5倍公司目前磷矿石产能585万吨/年,2026-2027年磷矿石增量来自①麻坪矿57万吨(该矿山已于2025年11月获安全许可,公司权益产能57万吨,假定2026年接近满产),②桥沟磷矿、杨柳东磷矿预计分别于2026、2027年动工,假定当年产生一定量工程矿。据我们预测,2026-2027年国内磷矿石供需仍保持偏紧,价格有望维持高位。结合以上因素,假设2025-2027公司磷矿石销量530/600/650万吨,单价720/720/720元/吨,毛利率为78%/78%/78%。磷矿权益储量约8.05 亿吨,产能 530 万吨 / 年--2025年,2028年650万吨/ 年。

预计2025年18亿利润,2026年25亿利润。480亿市值,2025年PE对应26倍综合对比,单纯看磷矿方面:云化天相对稳定一点,且有磷矿并入上市公司的预期。川恒产能增长速度较快,弹性会更好。