写在前面:本篇是根据笔者行业经验和AI(GEMINI)共同完成的行业调研报告,如有遗漏和错误,请指正。

报告日期:2026 年 3 月

核心聚焦:结构心术前影像分析、AI风险预测模型、手术仿真规划、术中引导方案、重点匹配心脏瓣膜器械的临床与商业化协同需求

本报告聚焦结构性心脏病(SHD)影像分析与预测模型赛道,系统调研了全球范围内该领域的主流厂商,涵盖海外标杆企业 3mensio、FEops、DASI Simulations 及国内核心厂商沛心科技、思创贯宇、慧心医疗等,全面梳理了各企业的技术布局、核心产品功能、商业化进展与竞争优势,深度剖析了全球及中国市场的发展格局、核心痛点、增长潜力与未来趋势。

结构性心脏病影像分析与预测模型是经导管结构心介入治疗(TAVR、TMVR、LAAO 等核心术式)的关键基础设施,核心技术已从基础的影像自动化分割测量,向 AI 数字孪生、血流动力学仿真、手术并发症与预后精准预测升级,是全球医疗 AI 与心血管介入领域的高景气细分赛道。2024 年全球结构性心脏病影像市场规模达 93.1 亿美元,其中 AI 驱动的影像分析与预测模型细分赛道年复合增长率超 12%;北美、欧洲为核心成熟市场,已形成永久授权、按病例收费、医保报销相结合的完善商业化体系,头部厂商技术壁垒与临床认可度显著。

中国市场目前仍处于发展初期,核心瓶颈为结构心术前影像分析尚未纳入医疗服务收费目录,医院无法按病例向患者收费,采购意愿极低。当前国内市场以进口产品 3mensio 为主,单台永久授权价格约 14 万元人民币,全国累计装机量不足 200 台,2025 年整体市场规模不足 4000 万元,与国内快速增长的结构心介入手术量严重不匹配。国产厂商已完成核心技术追赶,核心参数测量精度与进口产品一致性超 90%,依托本土化适配、高性价比与渠道服务优势,国产替代确定性极强。

长期来看,国内瓣膜病患者基数庞大,TAVR 等核心术式渗透率不足 1%,远低于欧美成熟市场 15% 的水平,未来手术量具备 20 倍以上的增长空间。若按次收费政策落地,仅核心术式对应的影像分析市场规模有望突破 30 亿元,增长天花板极高。报告同时明确,行业未来将朝着预测仿真升级、多模态影像融合、软硬件生态协同、云端化部署的方向发展,具备核心技术壁垒、完善临床验证数据与产业协同能力的本土厂商,将在政策落地后迎来爆发式增长。

结构性心脏病(SHD)涵盖心脏瓣膜病、先天性心脏病、心肌病、心内结构异常等疾病,核心治疗手段为经导管介入治疗(如 TAVR、TMVR、LAAO、TTVR 等)。影像分析与预测模型是该领域的核心基础设施,核心应用场景包括:

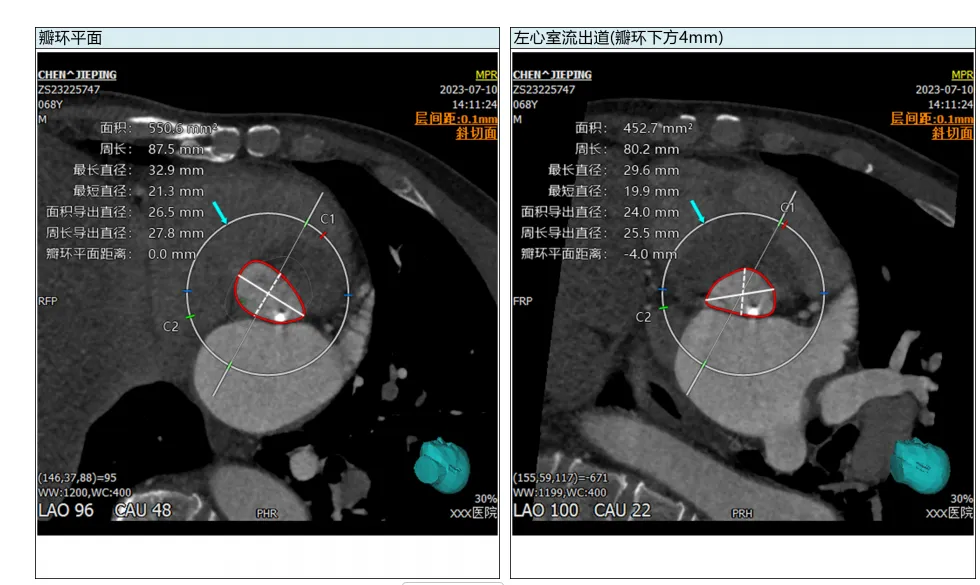

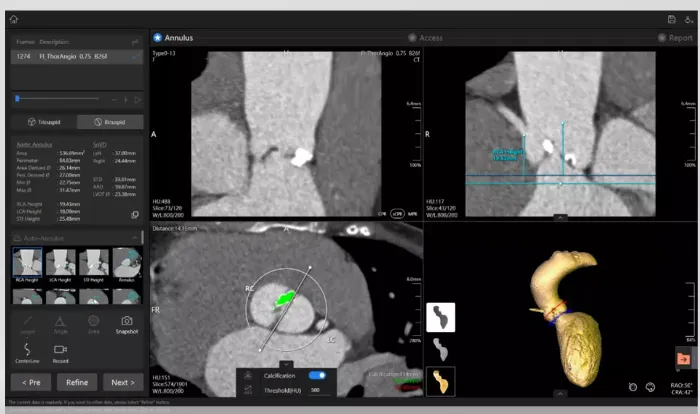

术前规划:基于 CT/MRI/ 超声影像完成心脏结构 3D 重建、关键参数自动化测量、植入体型号匹配、入路评估;

预测仿真:通过数字孪生、AI + 计算流体力学(CFD)模拟植入体与患者解剖结构的相互作用,预判手术并发症(如冠脉闭塞、瓣周漏),优化手术方案;

术中导航:多模态影像融合,实现实时定位与操作引导;风险提示。

术后随访:自动化评估植入效果、内皮化进程、心功能变化,预测远期预后。

行业主流技术分为两大方向,头部厂商逐步实现两者融合:

影像自动化分析:基于深度学习实现心脏结构自动分割、参数精准测量,替代传统人工手动分析,核心解决效率与标准化问题;

预测仿真模型:基于 AI+CFD 构建患者专属数字孪生心脏,模拟手术过程与血流动力学变化,核心解决手术精准度与并发症防控问题;

进阶方向:多模态影像融合(CT/MRI/超声/ DSA)、全诊疗周期闭环、云端化部署

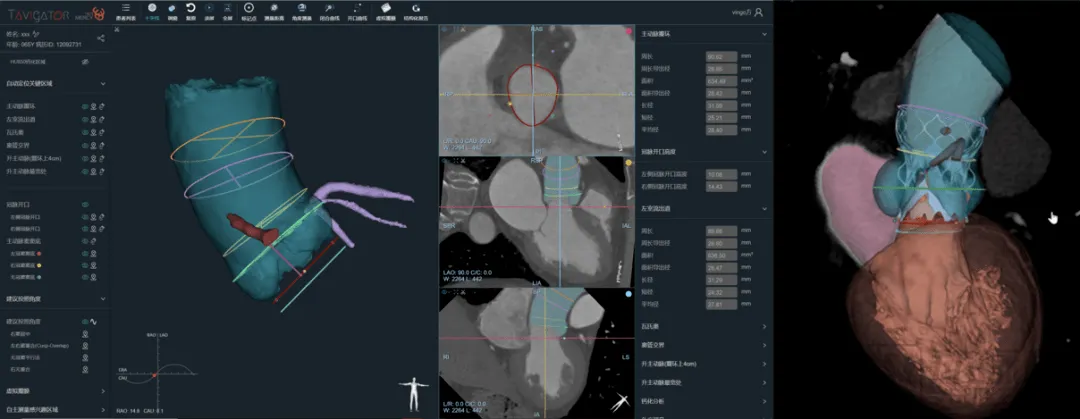

图1:自动分析演示(Tavigator™平台、由吴永健教授团队与拓微摹心数据科技(南京)有限公司合作)

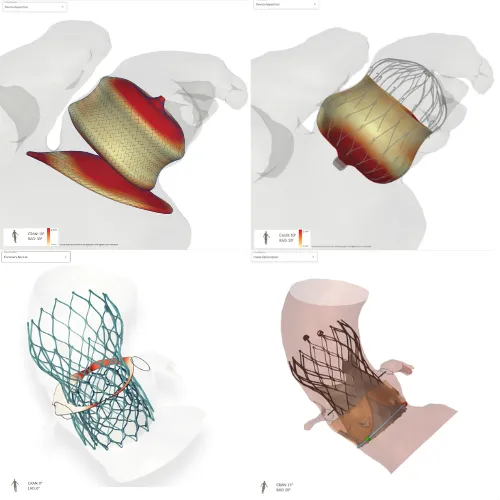

图2:预测仿真模型(DASI Simulation,目前与美敦力合作。可动态预测瓣膜释放后风险,但无法术中实时预测,同类有FEops等)

图3:多模态影像融合(GE、飞利浦等大型设备厂商布局中)

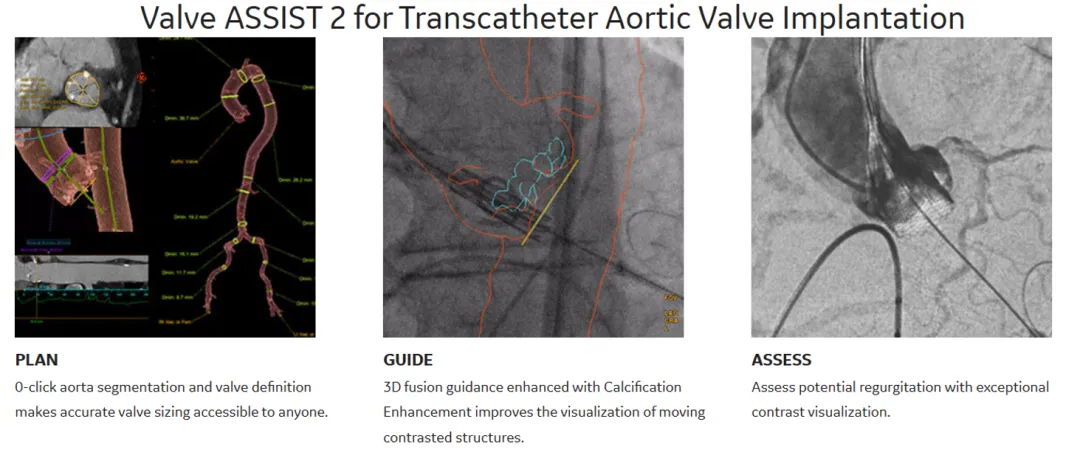

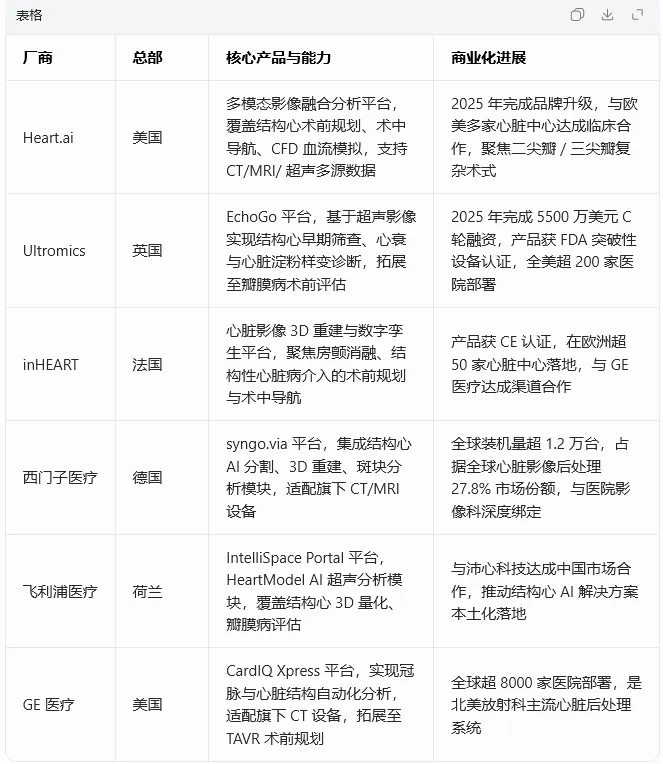

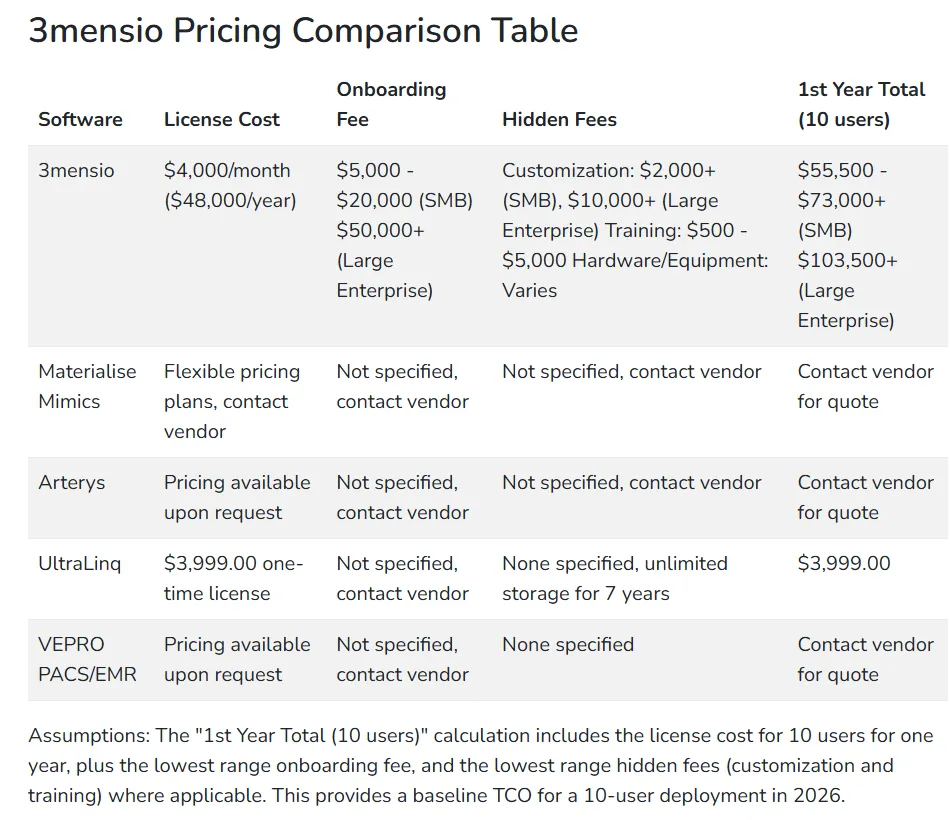

2.1.1 3mensio(Pie Medical Imaging,荷兰)

公司基本情况:2003 年成立,2011 年被 Esaote 集团收购,是全球结构性心脏病术前规划领域的标杆企业,也是目前中国市场装机量最高的进口产品。

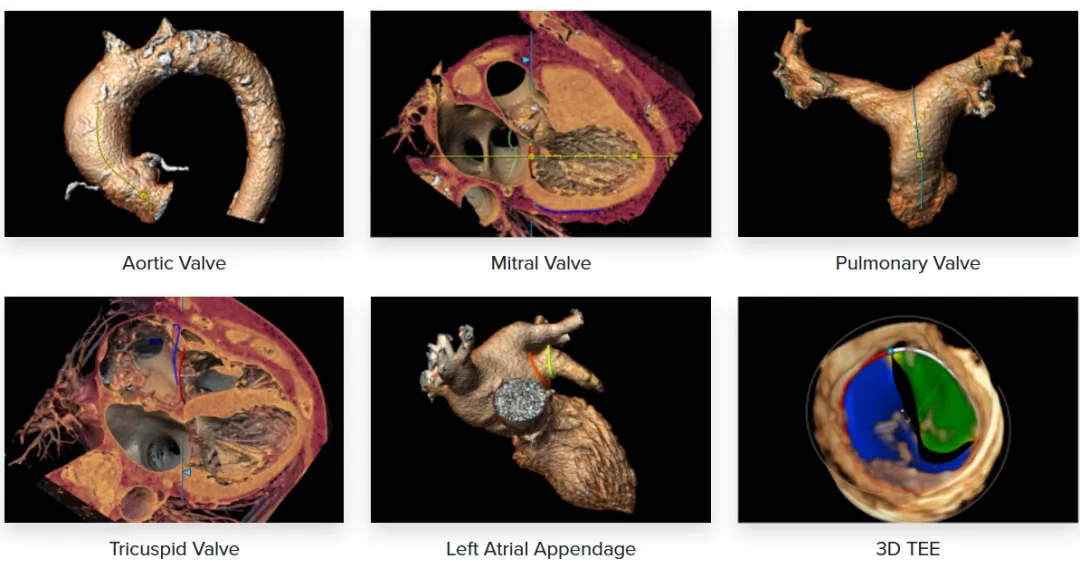

核心产品与功能:核心产品为3mensio Structural Heart 工作站,分为结构心与血管两大模块,其中结构心模块覆盖 TAVR/TMVR/PPVI/LAAO 等全术式的术前规划,核心功能包括:主动脉根部 / 二尖瓣 / 左心耳等结构的自动化分割与精准测量、虚拟瓣膜植入、钙化积分评估、入路血管分析,支持非增强扫描融合分析。

技术与商业化现状:

技术优势:操作流程标准化,测量结果被全球主流瓣膜厂商作为金标准参考,支持手动调整与自动化功能结合,临床适配性强;

商业化:全球超千台装机,覆盖欧美主流心脏中心;中国市场单台永久授权价格约 14 万元人民币,全国累计装机量不足 200 台,主要采购方为医院心内科、瓣膜厂商临床支持团队;

定价模式:海外支持订阅制(单用户月费 500 美元起),国内以永久工作站授权/包年为主,暂无按次收费模式。

小编点评:在术前分析测量领域,3mensio的界面是最好的,但因为软件自动拉伸各截面,准确性比手动测量的软件稍差,部分医院:如华西喜欢使用Fluoro CT测量。

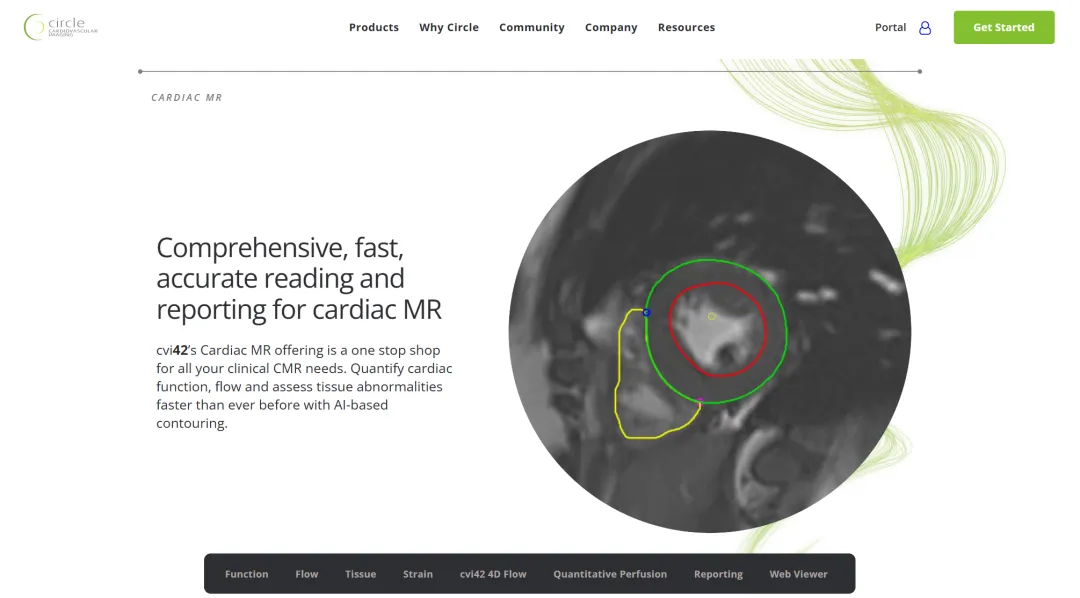

2.1.2 Circle Cardiovascular Imaging(加拿大)

公司基本情况:2007 年成立于加拿大卡尔加里,是全球顶级的心血管专用影像分析企业,核心产品 cvi42 是全球心脏磁共振(CMR)影像分析的临床金标准软件,也是结构性心脏病多模态影像评估领域的标杆厂商,与 3mensio、FEops 形成功能互补的全球三大结构心影像分析工具矩阵。

核心产品与功能:核心产品为cvi42 心血管影像后处理平台,是全球少有的实现 CT/MRI 双模态影像全流程覆盖的分析系统,其结构心相关模块已实现主流介入术式的全周期支持。

瓣膜病结构与功能一体化评估:覆盖主动脉瓣/二尖瓣 / 三尖瓣反流的术前解剖量化、瓣环形态分析、钙化分布评估,适配 TAVR/TMVR/TTVR/LAAO/房颤 等经导管瓣膜介入术式的术前方案设计;独有 4D Flow 血流动力学分析模块,可精准量化瓣膜反流程度、跨瓣压差、心肌应力等功能学指标,实现解剖结构与血流功能的联合评估;

技术与商业化现状:

技术优势:全球唯一实现 CMR 与 CT 影像分析深度融合的结构心评估平台,在心肌组织特征量化、4D Flow 血流动力学分析领域处于全球绝对领先地位,与 3mensio 形成差异化互补 ——3mensio 聚焦介入医生的术式专属 CT 规划,cvi42 则覆盖影像科 + 临床科室的全模态、全场景心血管影像分析需求;

合规认证:产品已获得美国 FDA 510 (k)、欧盟 CE、中国 NMPA、澳大利亚 TGA、日本厚生劳动省等全球主流监管机构的全资质认证,临床合规性覆盖全球主要市场;

全球商业化:产品已落地全球超 90 个国家和地区,累计装机量超 1.5 万台,是全球装机量最高的心血管专用影像后处理软件之一,合作机构包括梅奥诊所、克利夫兰诊所、麻省总医院等全球顶级心脏中心;海外采用 “永久工作站授权 + 订阅制 + 按病例收费” 的多元商业化模式,2025 年其 AI 斑块分析模块纳入美国医保 CPT 代码,获得主流商业保险覆盖;

中国市场应用:cvi42 于 2010 年前后进入中国市场,国内累计装机量超 500 台,核心采购方为三甲医院影像科、放射科与心血管临床中心,是国内心脏磁共振影像分析的主流标配软件。在结构心领域,其应用规模不及 3mensio:核心原因是国内结构心术前规划仍以 CT 影像为主,CMR 临床普及率较低,且其结构心模块为平台附加功能,术式专属的自动化、标准化程度不及 3mensio,国内临床团队更多将其用于术后心功能与心肌随访评估,仅少数具备 CMR 术前评估能力的头部心脏中心将其用于结构心术前规划,尚未形成规模化临床应用。

小编点评:在血流动力和CMR评估上有显著优势,但是界面操作比较复杂,CT分析还是弱项,试用过。

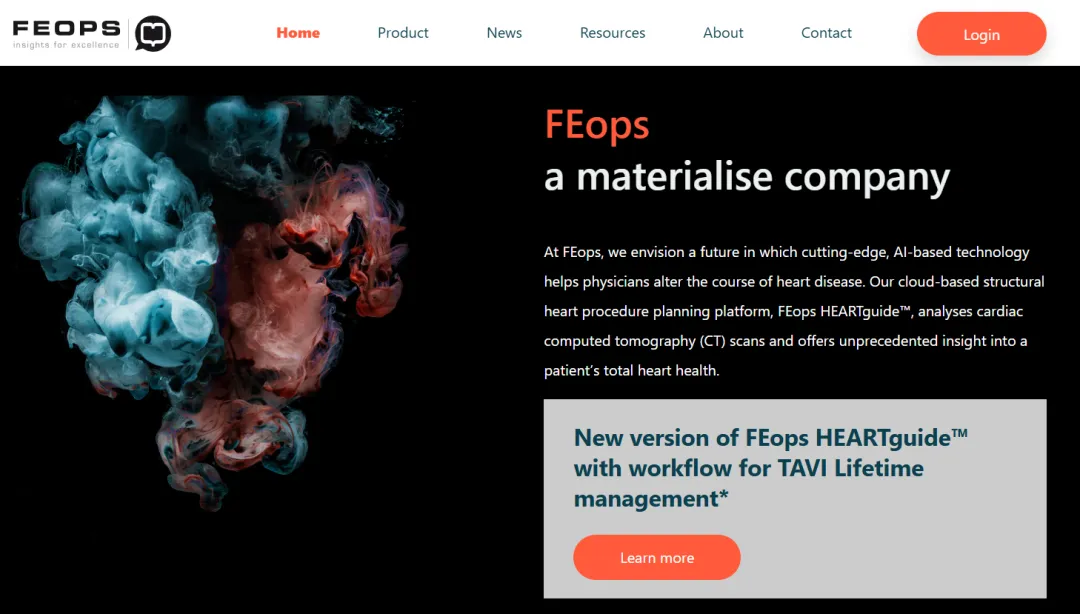

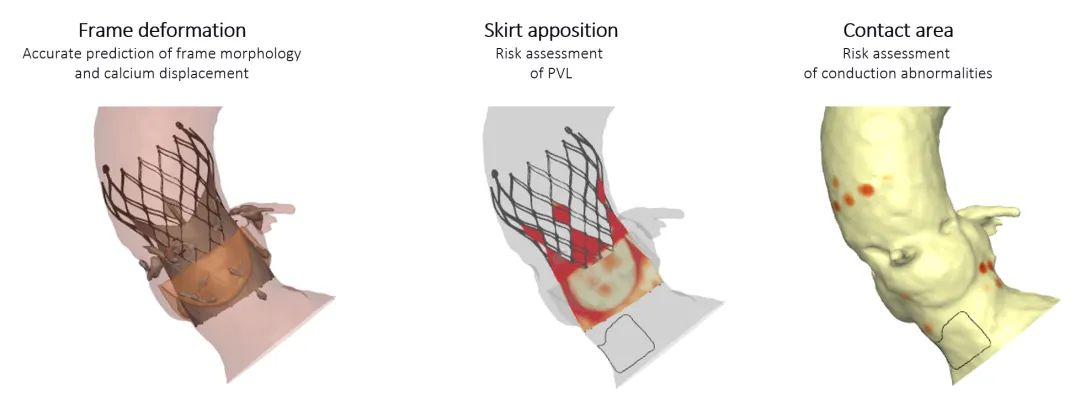

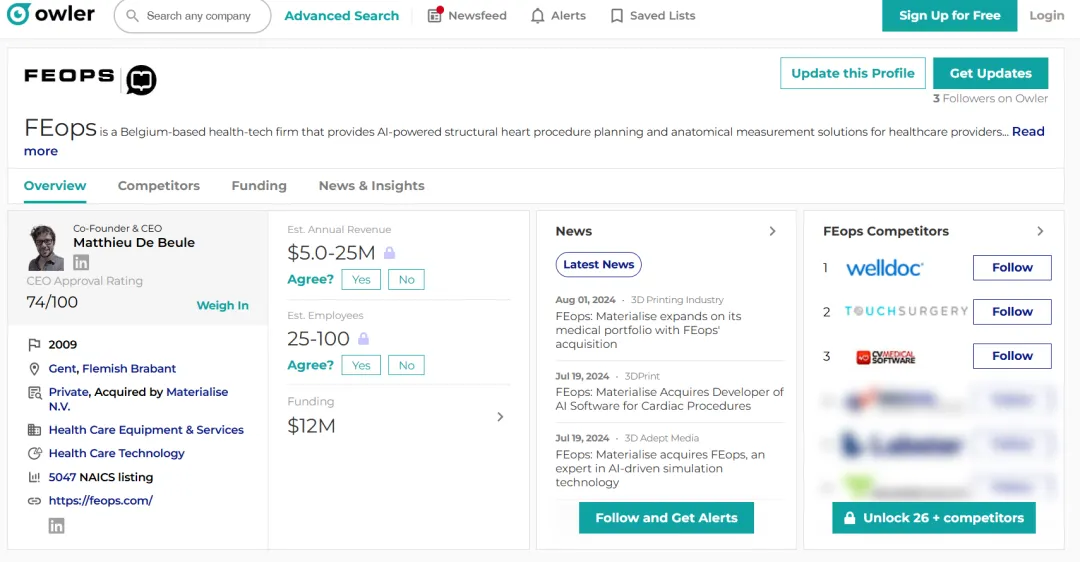

2.1.2 FEops(比利时,2024 年被 Materialise 收购)

公司基本情况:2009 年根特大学孵化成立,2024 年 7 月被全球 3D 打印软件龙头 Materialise 全资收购,是结构心数字孪生与预测仿真赛道的领军企业。

核心产品与功能:核心产品FEops HEARTguide™,是基于云平台的 AI 预测仿真系统,核心能力为:将 CT 影像转化为患者专属心脏数字孪生,模拟经导管瓣膜、左心耳封堵器等植入体与解剖结构的相互作用,精准预测植入后的瓣周漏、器械栓塞、冠脉闭塞等并发症,优化植入体型号选择与着陆区定位。目前覆盖 TAVR、LAAO、TTVR 三大核心术式。

技术与商业化现状:

技术优势:全球首个获 FDA/CE 认证的结构心个性化预测仿真平台,临床数据显示可使 LAAO 单器械植入成功率提升 1 倍,瓣周漏发生率降低 60%;

商业化:已在全球 28 个国家 327 家医院落地,累计服务超 7000 例患者;与雅培、波士顿科学等主流瓣膜厂商达成深度合作,同时向器械厂商提供研发端仿真服务。

小编点评:之前在启明的时候用过,那个时候1000欧元一个病例,不能看动态情况,可以根据瓣膜植入深度来预测瓣周漏、传导阻滞风险。也不是非常准,用的不多,不知道现在如何了。

2.1.3 DASI Simulations(美国)

公司基本情况:2019 年成立,总部位于美国俄亥俄州,核心团队来自克利夫兰诊所,是 FDA 认证的结构心 AI 预测模型赛道新锐企业。

核心产品与功能:拥有两款 FDA 认证核心产品:①PrecisionTAVI™:全球唯一拥有 CMS 医保报销代码的 TAVR 个性化预测平台,基于 AI+4D 建模实现术前并发症精准预判,重点聚焦冠脉闭塞、瓣周漏等高风险事件,同时优化瓣膜型号选择;②DASI Dimensions™:拓展至心脏起搏、结构性心脏病其他术式的解剖分析与预测。

技术与商业化现状:

技术优势:与克利夫兰诊所联合研发,可精准预测 TAVR 术后血流动力学结果,临床验证可显著降低手术并发症与再干预率;

商业化:2025 年与美敦力达成战略合作,推动产品在全美 TAVR 中心的落地,已进入美国主流医保支付体系,商业化进程显著加速。

小编点评:没用过,这家公司和美敦力签署了合作协议,宣传上测量误差很小,能够预测很准,看上去比FEOPS好很多,可以动态显示情况。期待试用。

2.1.5 其他海外核心厂商

目前国内医院没法收费,大部分软件用的都是3m和沛心,要不然是医生买的,要不然是企业的技术支持团队买的,其他的基本没有商业化实际应用。

公司基本情况:2021 年成立,苏州市产业技术研究院介入医疗技术研究所孵化,是国内专注结构心影像 AI 的头部企业,也是唯一实现全术式覆盖的本土厂商。

核心产品与功能:核心平台CardioVerse 结构心智能影像分析系统,覆盖 TAVR 术前评估(主动脉瓣 + 入路)、LAAO 左心耳封堵、二尖瓣 / 三尖瓣介入、大血管介入、脑保护等全术式,核心功能包括:AI 自动化分割与测量、虚拟瓣膜植入、手术仿真模拟、超声智能分析、云端数字影像服务。

技术与商业化现状:

技术优势:基于自主 UNet++ 模型,TAVR 评估平均耗时仅 1.8 分钟,核心参数测量误差小于 1mm,与 3mensio 测量结果一致性达 96.8%,适配二叶式主动脉瓣等复杂病例;

商业化:2025 年与飞利浦达成战略合作,共同推进中国市场落地,产品已进入国内超 50 家三甲医院,同时与多家国产瓣膜厂商达成临床支持合作,是 3mensio 最核心的国产替代竞品。

小编点评:目前在用的是这家,使用起来比较方便,界面应该是国产里面做的最好的,可以做3mensio平替。准确性方便而言大部分病例都可以满足使用。自动测量和术前风险评估这块,还是需要优化一下。

2.2.2 思创贯宇(北京)

公司基本情况:2000 年成立,国内老牌医疗影像信息化企业,深耕心脏影像后处理领域超 20 年,是国内最早布局结构心影像的厂商之一。

核心产品与功能:核心平台ANYTHINK 智能影像处理平台,结构心模块覆盖 TAVR、LAAO、先心病等术式的术前规划,核心功能包括:多模态影像(DSA/CT/MRI/ 超声)融合、AI 房室分割、左心耳术后内皮化智能评估、手术路径规划,同时提供专病数据管理系统。

技术与商业化现状:

技术优势:AI 内皮化分析模型 DICE 值达 0.97,实现术后随访自动化评估,适配国内主流影像设备,近万家医院完成基础装机;

商业化:结构心产品已进入国内超 100 家三甲医院,与解放军总医院等头部中心达成深度临床合作,在基层医院渠道具备显著优势。

小编点评:思创主要是适配很多医院的机器,很多医院用的都是思创,医院用的比较多,测量使用上和UI上个人觉得没那么方便,略丑,还是喜欢用3m/沛心,期待软件的优化更新。

2.2.3 博动医疗(上海)

公司基本情况:国内冠脉功能学 AI 龙头企业,2025 年拓展至结构性心脏病领域,核心技术为 AI + 计算流体力学。

核心产品与功能:结构心方向核心产品为TAVR 术前智能规划系统,基于冠脉 CT 影像实现主动脉根部自动化分割、关键参数测量、钙化评估与虚拟瓣膜植入,同时融合冠脉功能学评估,为 TAVR 手术提供一站式决策支持;同步布局二尖瓣介入术前规划系统。

技术与商业化现状:

技术优势:依托冠脉领域积累的 CFD 与 AI 算法优势,实现结构与功能学一体化评估,核心产品已完成多中心临床验证;

商业化:冠脉产品已覆盖全国超 800 家三甲医院,依托现有渠道快速推进结构心产品落地,与国内多家 TAVR 厂商达成合作。

小编点评:搏动主要是做冠脉测量分析的,OFR、QFR等等做得很好,结构心分析目前UI不如思创。

2.2.4 柏意慧心

公司基本情况:国内聚焦心脑血管介入手术规划与数字仿真的核心厂商,专注于结构性心脏病、外周血管疾病的术前规划与手术仿真系统研发,核心团队具备丰富的医疗设备研发与临床合作经验,是国内较早实现血管介入手术规划软件三类证获批的企业之一。

核心产品与功能:核心产品为DetecMicro®血管介入手术计划软件,已获得国产首张NMPA三类医疗器械注册证(国械注准20233211596),核心覆盖结构性心脏病(TAVI/TAVR)、外周血管疾病(EVAR/TEVAR)等核心介入术式,核心功能包括:基于CT影像的血管/心脏结构自动化分割、关键参数精准测量、3D重建与可视化,依托CFD(计算流体力学)+CSM(计算结构力学)+AI技术构建血管/心脏数字孪生模型,实现术前手术路径模拟、植入体适配性评估、并发症风险预判,为临床提供精准的术前决策支持。

技术与商业化现状:

技术优势:核心算法聚焦血管与心脏结构的精准分割与仿真模拟,适配国内患者解剖特征,可快速完成复杂病例的术前规划,与国内多家头部三甲医院心内科、介入科建立临床合作,持续优化产品算法;

商业化:产品已与北京、上海、杭州等多地三甲医院达成合作,逐步拓展临床应用场景,同时与国内部分血管/瓣膜器械厂商开展协同合作,提供术前规划配套服务,处于商业化拓展初期,核心竞争力在于“三类证合规优势+本土化仿真技术适配”。

小编点评:可能大血管有一些B端应用,Tavr这块还是停留在PPT层面,没有见到过软件和CT报告。有个软件分析类似DASI的和浙二合作中,可能快拿证了。

2.2.6 其他国内核心厂商

2.2.7 功能总结

术前CT分析:

精准性:免费FLUORO CT、Horos等>自动3mensio、Circle、沛心等

术前风险预估模型:

Feops、DASI(小规模验证、大规模准确性未知)、国产均在研发阶段

术中引导与术后预测:

术中:仅GE、飞利浦、西门子工作站有CT/超声融合提示,且目前仅静态显示位置,动态标识未达成。暂无法实时显示风险与瓣膜位移预测。

术后预测:暂无。

3.1 全球市场现状

市场规模:根据Grand View Research数据,2024年全球结构性心脏病影像市场规模达93.1亿美元,预计2025-2030年复合增长率(CAGR)为5.92%,2030年将突破130亿美元;其中AI驱动的影像分析与预测模型细分赛道增速更快,CAGR超12%。

区域格局:

- 北美是全球最大市场,2024年市场规模23.8亿美元,占全球超50%份额,核心驱动因素为:成熟的医保支付体系(如DASI产品纳入CMS报销、Circle CVI模块纳入商业保险)、高TAVR渗透率(超15%)、领先的临床技术与厂商布局,Circle CVI、DASI等本土厂商占据了心血管影像后处理的核心市场份额;

- 欧洲是第二大市场,FEops、3mensio等头部厂商总部均位于欧洲,TAVR渗透率超10%,临床对术前规划接受度高,订阅制收费模式成熟;

- 亚太地区是增速最快的市场,CAGR超8%,核心增长来自中国、日本、印度等国家的结构性心脏病介入手术量快速提升。

商业化模式:海外市场已形成成熟的多元收费模式,包括:①工作站永久授权;②按病例订阅/按次收费;③与器械厂商绑定的临床支持服务;④医保按项目报销,其中按次收费与医保报销是主流厂商的核心收入来源,显著提升了产品渗透率。

3.2 中国市场现状与核心痛点

需求端:2025年国内TAVR手术量超1.86万例,同比增长8%,LAAO手术量超6万例,TMVR/TTVR等新兴术式快速增长;预计2030年国内结构性心脏病介入器械市场规模将达595亿元,手术量的爆发将带动术前影像分析需求的快速提升。

供给端:目前国内市场仍以3mensio进口产品为主,全国累计装机量不足200台,单台永久授权价格约14万元人民币,采购方主要为头部医院与瓣膜厂商临床团队;Circle CVI虽国内装机量超500台,但核心应用集中于影像科CMR分析,结构心领域规模化应用不足;国产厂商(沛心、思创、博动、睿心、柏意慧心等)处于商业化早期,整体装机量合计不足200台,尚未形成规模化收入。

市场规模:2024年国内结构心影像分析软件市场规模不足2000万元,远低于器械市场规模,处于发展初期。

3.2.2 核心痛点

收费政策缺失,商业化模式受限:

目前国内尚未将结构心术前影像分析纳入医疗服务收费目录,医院无法按病例向患者收费,仅能通过采购工作站的方式一次性付费,导致医院采购意愿极低,是制约行业发展的核心瓶颈。这与海外医保按次报销的成熟模式形成显著差距,直接导致市场规模无法随手术量同步增长。

临床认知与标准化不足:

国内结构心介入仍处于发展早期,仅头部医院形成标准化的术前规划流程,基层医院对AI影像分析的临床价值认知不足,多数仍依赖人工手动测量,产品渗透率极低;同时国内CMR临床普及率低,限制了Circle CVI等多模态产品在结构心领域的应用。

国产产品临床验证与品牌力不足:

进口产品3mensio已形成临床金标准口碑,国产产品虽技术指标已接近进口水平,且部分产品已获得三类证,但缺乏大样本、多中心的长期临床验证数据,医生认可度仍需提升;同时产品同质化较为明显,在预测仿真、多模态融合等高端赛道布局较少。

3.3 中国市场潜力分析

长期增长天花板极高:

国内TAVR渗透率底,远低于欧美15%的水平,未来10年手术量很大增长空间。若按次收费政策放开,单例手术影像分析收费按2000元计算,仅TAVR赛道年市场规模即可突破10亿元,叠加LAAO、二尖瓣/三尖瓣等术式,整体市场规模有望突破30亿元。

国产替代确定性强:

国产产品(沛心、思创等)在本土化适配、价格、服务响应速度上具备显著优势,单套系统价格仅为进口产品的20%-70%,同时可针对中国患者二叶式主动脉瓣占比高的特点优化算法,且部分企业已获得三类证,具备合规优势,随着临床验证数据的积累,将逐步实现对3mensio的替代。

政策与产业协同驱动:

随着TAVR产品纳入医保、手术量向基层医院下沉,术前规划的标准化需求将快速提升,推动收费政策的逐步落地;同时国产瓣膜厂商的快速崛起,将带动国产影像分析系统的配套采购,形成“器械+软件”的协同发展格局。

技术升级带来增量空间:

国产厂商(如沛心)正从单一的术前规划,向“术前预测+术中导航+术后随访”全流程解决方案升级,同时拓展云端化、AI仿真、多模态影像融合等高端功能,有望打开To B(器械厂商研发服务)、To C(患者长期随访)等新增量市场。

目前国家正在试点和推进此类操作,需一定周期。

4.1 核心发展趋势

从“影像测量”向“预测仿真”升级:

行业核心竞争力正从自动化分割测量,转向手术结果预测与并发症防控,数字孪生、AI+CFD仿真成为技术竞争的核心,头部厂商均在布局全流程预测解决方案,实现从“辅助规划”到“决策指导”的跨越。

多模态影像融合成为主流方向:

单一CT影像已无法满足复杂术式的需求,CT/MRI/超声/DSA多模态影像融合、术前影像与术中实时影像配准,成为下一代产品的核心标配,可实现从术前规划到术中导航的全流程支持。以Circle CVI cvi42为代表的产品,已实现CT/MRI多模态影像的深度融合与一体化分析,成为下一代结构心影像平台的标杆范式。

“软件+器械”深度绑定,生态化发展:

影像分析软件与瓣膜/封堵器厂商的协同越来越紧密,厂商通过联合研发、配套采购、临床服务合作等方式深度绑定,形成“器械选型-术前规划-术中适配”的闭环,同时软件厂商为器械厂商提供研发端的仿真服务,打开第二增长曲线。

云端化与国产化替代加速:

云端部署可降低医院采购门槛,实现按次收费,是未来核心的商业化方向;同时国内政策鼓励医疗设备国产化,本土厂商将迎来快速发展期,逐步实现从“跟跑”到“并跑”的跨越。

4.2 行业核心挑战

1、监管与支付政策落地进度不及预期:国内医疗服务收费审批流程较长,按次收费政策的落地时间存在不确定性,是制约行业短期增长的最大风险;同时三类医疗器械注册审批周期长,产品商业化进程较慢。

2、临床数据与算法迭代的壁垒:AI模型的优化依赖大量高质量的标注影像数据与临床结局数据,国内多中心、标准化的结构心影像数据库尚未建立,头部医院的数据壁垒较高,中小厂商(含部分国产厂商)算法迭代面临数据瓶颈。

3、高端技术与海外头部厂商仍有差距:在数字孪生、血流动力学仿真、多模态影像融合等高端赛道,国内厂商布局较晚,与FEops、DASI等海外厂商相比,缺乏长期的临床验证数据与核心专利,在全球市场竞争力不足。

4、行业人才短缺:结构心影像分析需要同时精通心血管临床、医学影像、深度学习、计算流体力学的复合型人才,国内相关人才储备严重不足,制约行业技术创新速度。

结构性心脏病影像分析与预测模型,是结构性心脏病介入治疗的“精准导航系统”,是决定手术成功率与患者预后的关键基础设施。目前全球市场已进入快速发展期,海外市场依托成熟的支付体系与临床需求,已形成3mensio、FEops、DASI、Circle CVI等头部厂商主导的竞争格局,技术路径已从单一CT影像测量,向多模态融合、全周期预测仿真升级;而中国市场仍处于发展初期,核心瓶颈在于收费政策缺失,整体市场规模极小,但长期增长潜力巨大,是医疗AI领域最具确定性的黄金赛道之一。

短期来看,国内市场的核心机会在于国产替代,本土厂商可通过性价比、本土化服务、与器械厂商协同,逐步替代3mensio的市场份额;长期来看,具备全流程技术布局、预测仿真与多模态融合核心能力、完善临床验证数据的厂商,将在政策落地后迎来爆发式增长,最终成长为中国市场的龙头企业,甚至实现全球化布局。

对于行业参与者而言,核心竞争策略应聚焦于:①加快核心技术研发,布局预测仿真与多模态融合等高端赛道,构建技术壁垒;②加强与头部医院的临床合作,积累大样本多中心临床数据,提升医生认可度;③推动与器械厂商的深度绑定,形成生态协同,提前锁定市场份额;④积极参与行业标准与收费政策的制定,推动行业商业化环境的完善。