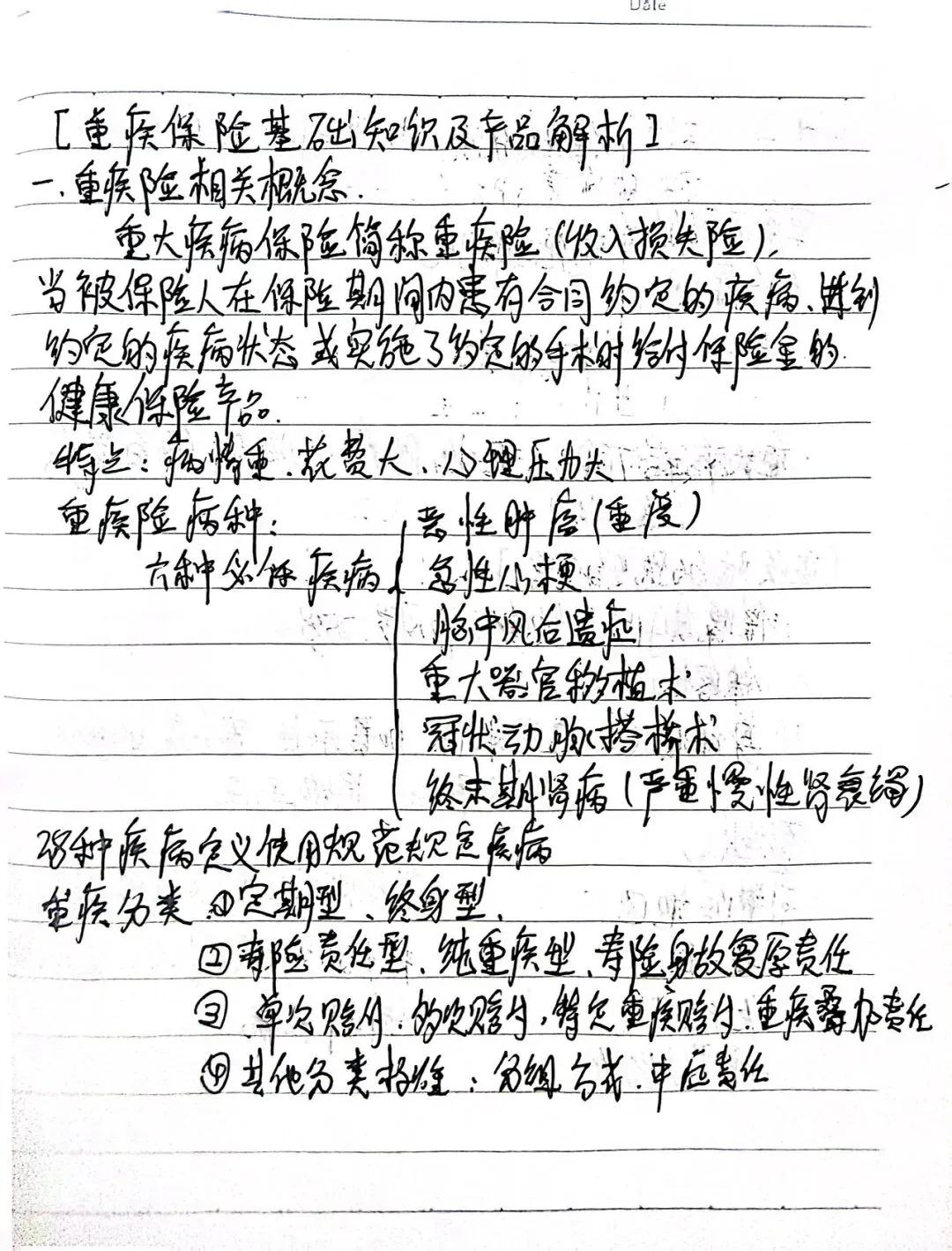

一、重疾险到底是什么?

重疾险也叫「收入损失险」,确诊合同约定重疾 / 达到约定状态 / 实施约定手术,直接一次性赔一笔钱。

和医疗险最大的区别:✅ 医疗险只报销医药费✅ 重疾险赔的钱自由支配,用来弥补生病期间的收入损失、康复护理、家庭日常开支,避免一场大病掏空家庭存款

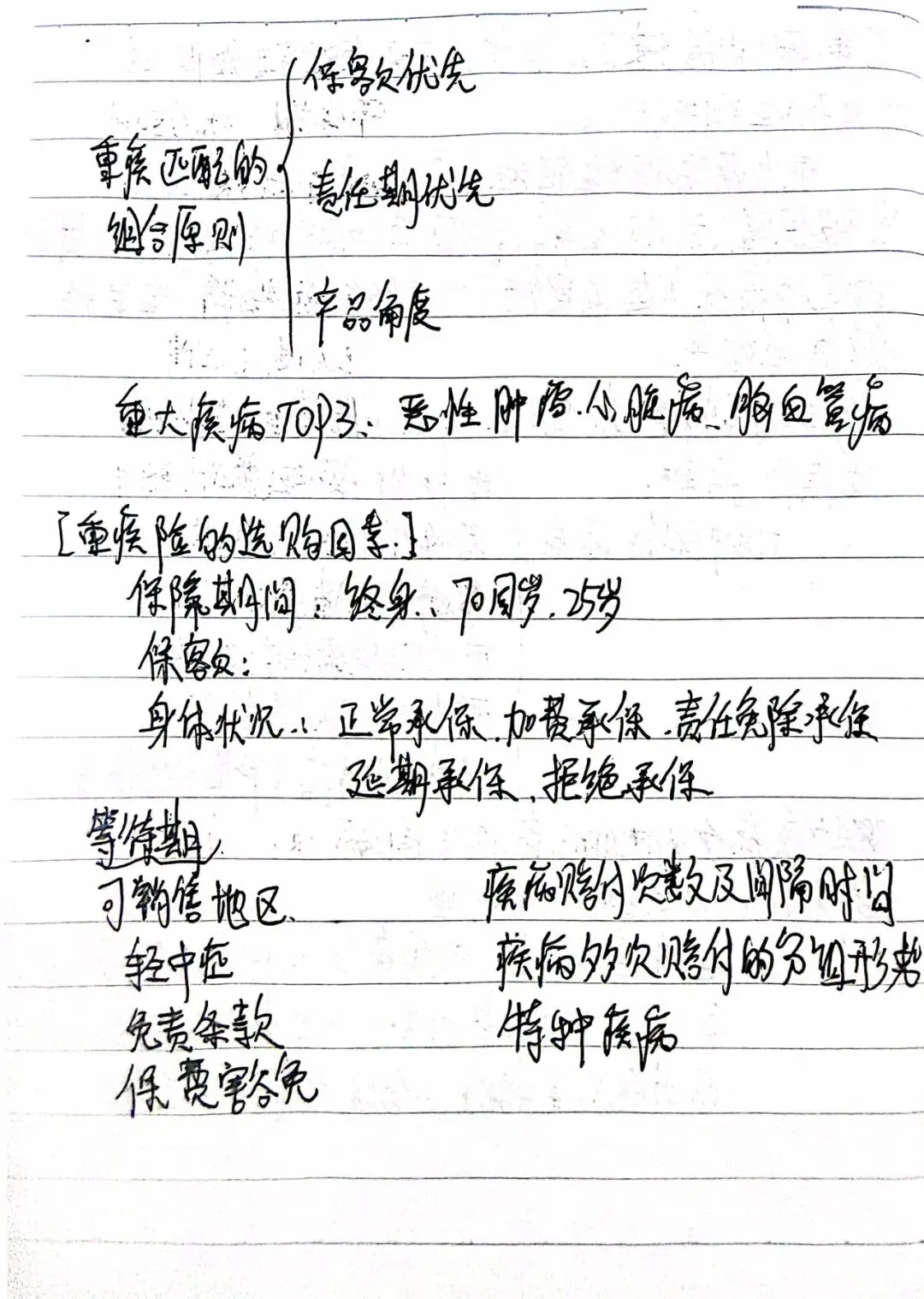

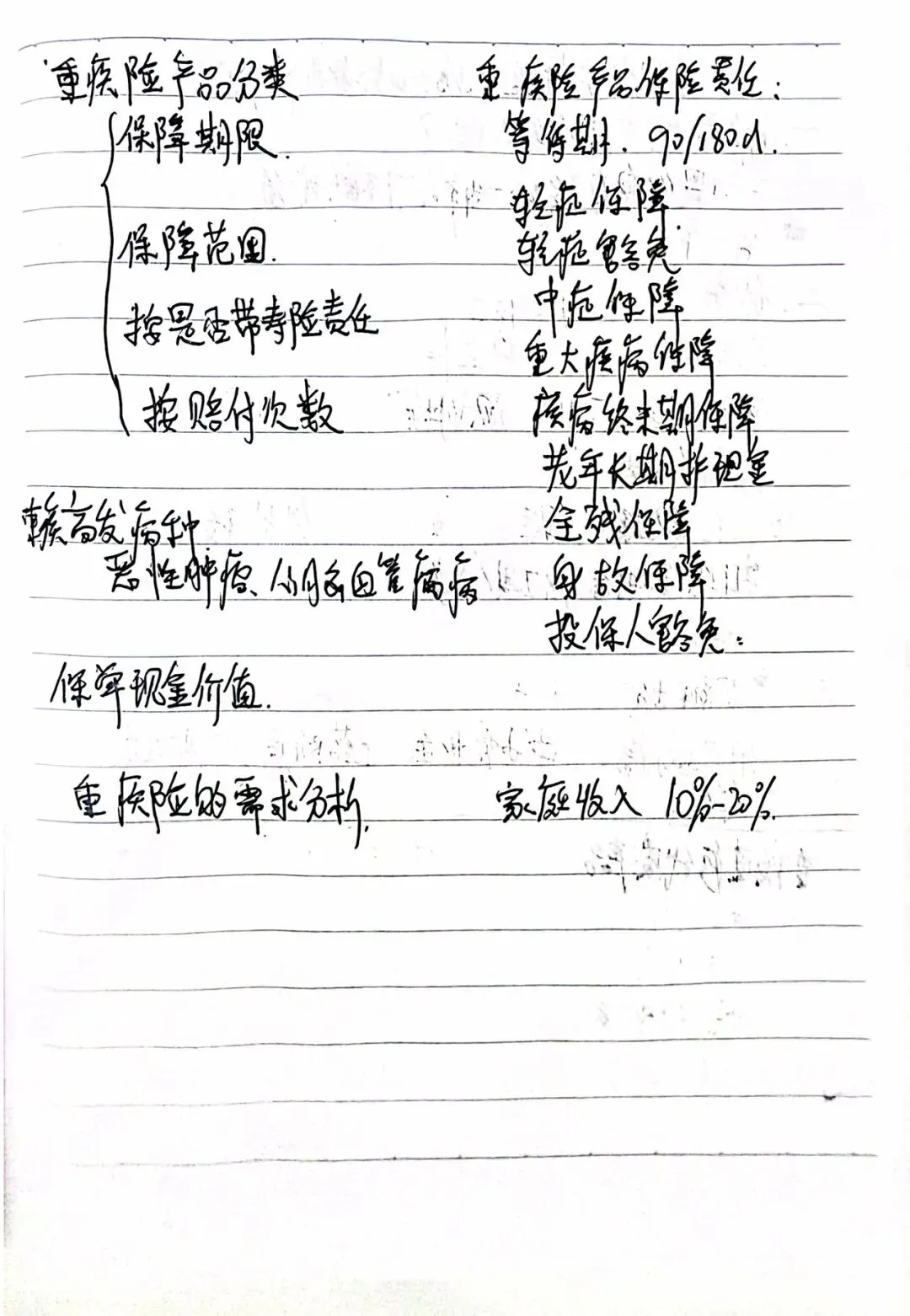

行业强制 6 种必保重疾,这 6 种占了重疾理赔的 90% 以上,是所有重疾险都必须包含的核心病种:恶性肿瘤(重度)、急性心肌梗死、脑中风后遗症、重大器官移植术、冠状动脉搭桥术、终末期肾病(严重慢性肾衰竭)

二、重疾险的 4 大分类方式

按保障期限分:

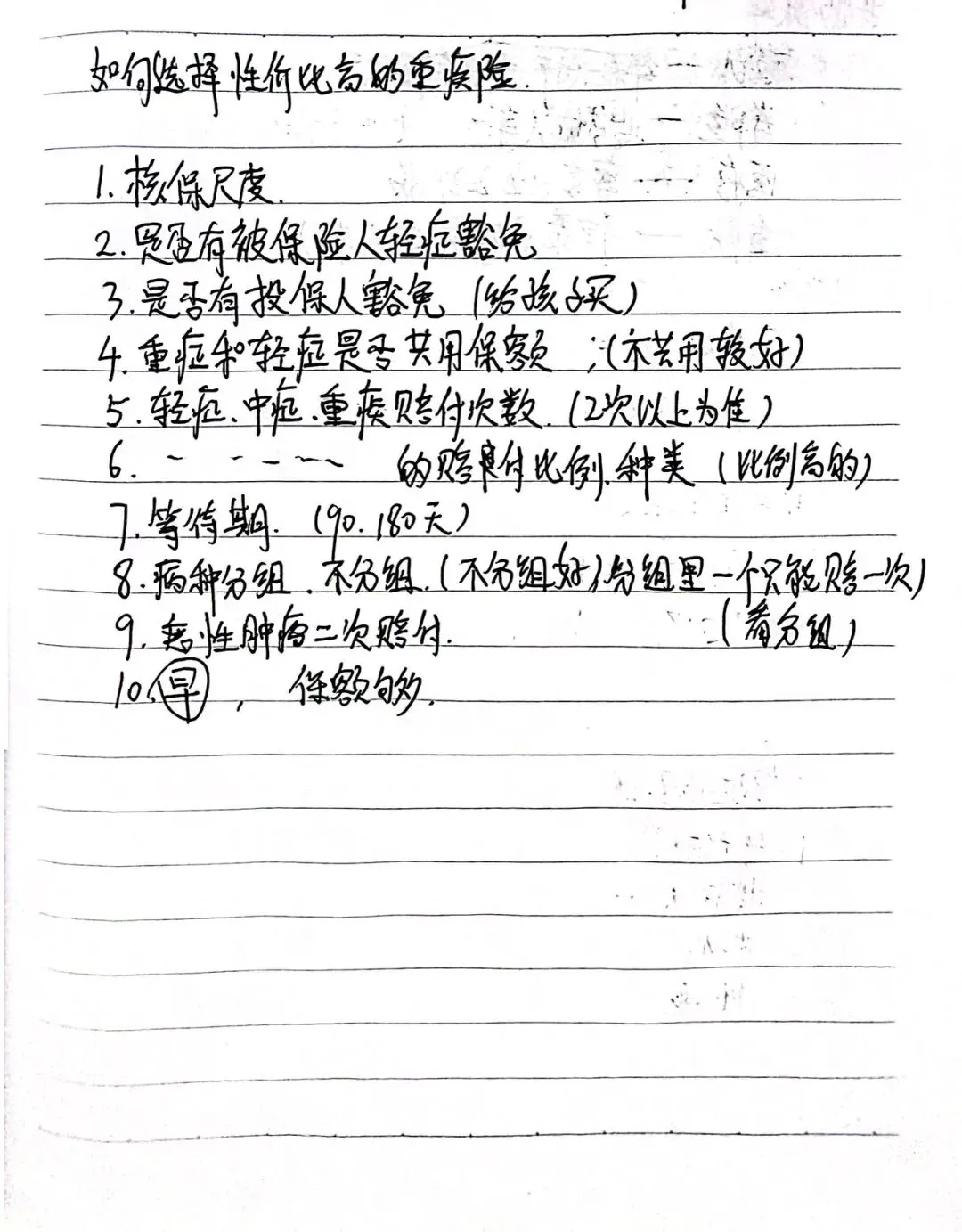

定期型:保至 60/70 岁,保费低,适合预算有限的家庭主力终身型:保一辈子,覆盖老年重疾高发期,预算充足优先选含身故责任型:重疾 / 身故二赔一,适合担心 “不出险白花钱” 的人群多次赔付:重疾可赔 2-6 次,分不分组 / 分组赔付,优先选不分组产品,理赔概率更高被保人豁免:轻症 / 中症 / 重疾理赔后,后续保费不用再交,保障继续有效核保尺度:优先选核保宽松的产品,有结节、高血压等异常更容易标体承保投保人豁免(给孩子买):大人出险,孩子保费全免,保障继续保额独立性:重疾和轻症 / 中症是否共用保额?优先选不共用保额的,理赔不影响主险保额赔付次数:轻症 / 中症 / 重疾赔付次数≥2 次,多次赔付的重疾优先选不分组产品赔付比例:轻症 / 中症赔付比例越高越好,优选中症 60%、轻症 30% 以上等待期:90 天比 180 天更友好,等待期内出险不赔恶性肿瘤二次赔付:癌症复发、转移、新发可再赔,优先选间隔期短、赔付条件宽松的产品保障期限:优先保至终身,预算有限可先保至 70 岁,后续再补充健康告知:严格遵守 “有问必答,不问不答”,避免理赔纠纷保费预算:重疾险保费建议控制在家庭年收入的 10%-20% 以内,不影响生活质量先保大人,再保孩子:大人是家庭经济支柱,只有大人安稳,孩子才有保障保额优先,再谈期限:优先把保额做足(3-5 倍年收入),再考虑保终身还是定期组合搭配更灵活:预算有限可「定期重疾 + 终身重疾」搭配,先覆盖关键责任期,后续再补充终身保障