🗺️学习地图

📍公司金融:

股利政策理论(MM理论、税差理论、“笼中鸟”理论、剩余股利模型、代理成本理论、税率客户效应理论、信号理论)

股利政策(剩余股利政策、稳定增长股利政策、固定股利支付率政策、正常股利加额外股利政策、变形股利政策)

📍计量经济学

模型设定问题:1.遗漏相关变量、2.误选无关变量、3.设定错误的函数形式。

1️⃣公司金融

[股利政策模型]

- 《MM理论》:公司价值与股利无关。

-《“笼中鸟”理论》:由于投资者喜欢确定性的收益,所以现金股利占比越大越好。

-《税差理论》:现金股利都需缴税,资本利得越多父越好,所以现金股利占比越小越好。

-《剩余股利理论》:盈余收益先拿去投资好项目(NPV>0),剩下的钱再拿去发股利。

-《代理成本理论》:提高股利发放率,可以减少代理成本,企业价值上升。

-《税率客户效应理论》:由于个人所得税不同导致的客户偏好不同,所以企业要按照客户偏好调整股利政策防止股价波动。

-《信号理论》:由于投资者与管理者信息不对称,所以管理者通过调整股利政策向投资者传递信号。

[股利政策类型]

-剩余股利政策:根据剩余股利理论而来的股利政策。

优点:公式可以高效利用资金;缺点:不稳定

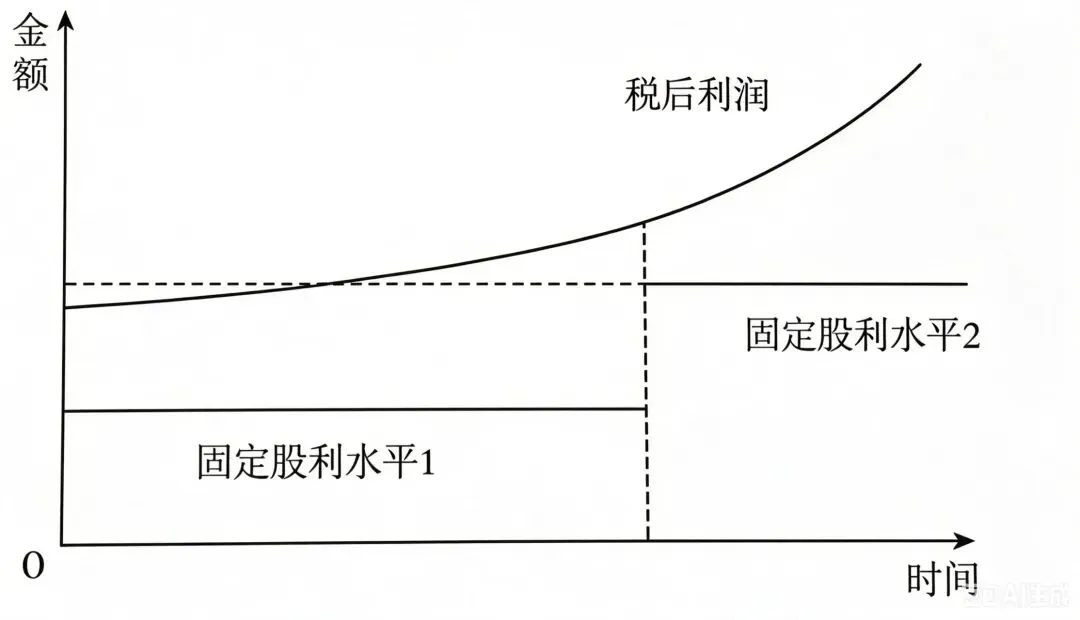

-稳定增长股利政策:公司将每年派发的股利确定在某特定水平或是以某固定比率逐年上升。

稳定股利增长政策图示

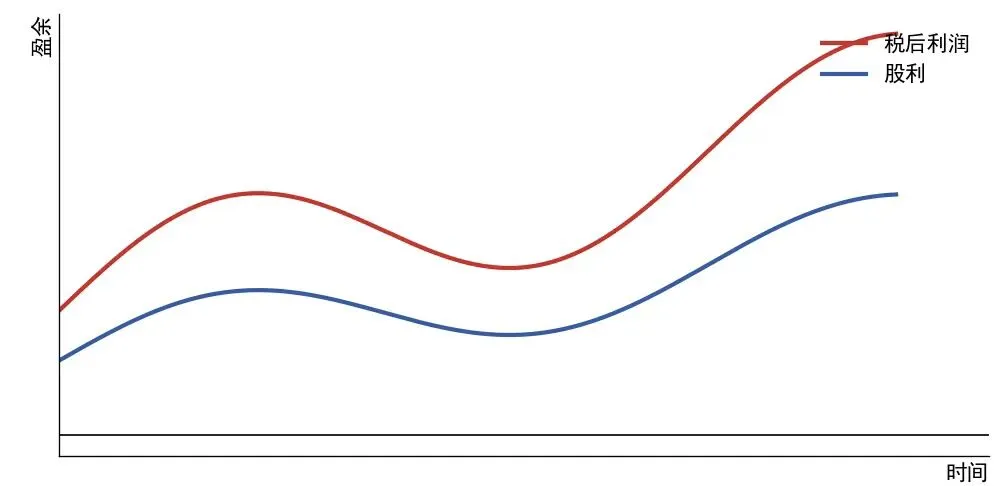

-固定股利支付率政策:公司将每年净收益的某一固定百分比作为股利分配给股东。

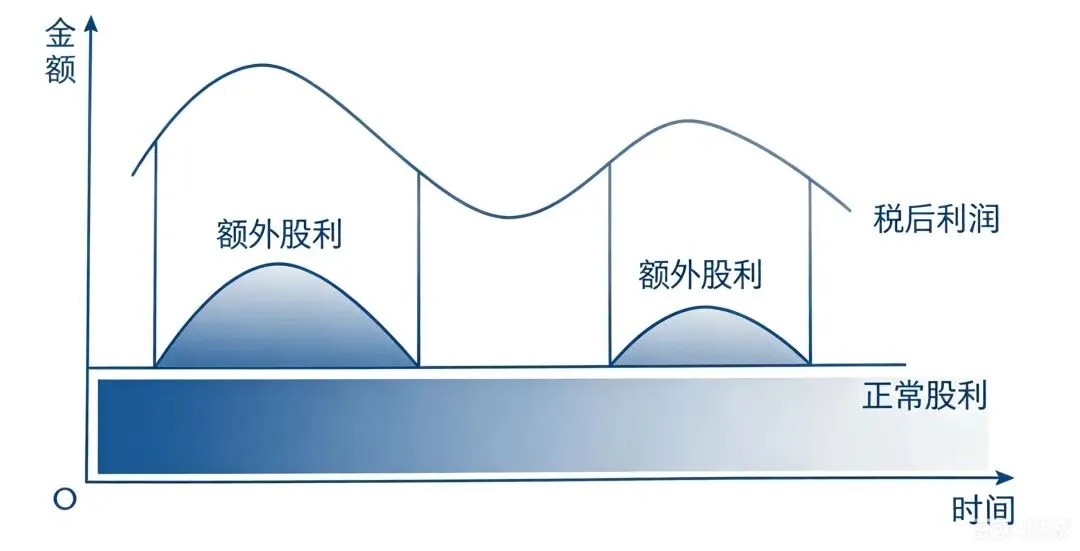

-正常股利加额外股利政策:公司实现将每年支付的股利固定在一个相对较低的水平,成为正常股利,然后公司视盈利水平的高低发放高于正常股利的额外股利。

定义:以股票的形式作为对股东的股利补偿。不改变公司的所有者权益总额,但增加了股本数量。2️⃣计量经济学:

[遗漏相关变量]

-定义:有意或无意地忽略了某些重要变量。

-后果:1.漏掉的解释变量与其他解释变量相关时,估计量β0有偏且非一致。2.漏掉的解释变量与其他解释变量无关时β0无偏且一致,β1有偏且非一致。3.随机干扰项的反差估计σ也有偏。4.α1的方差是正确估计量β1方差的有偏估计。

-检验:残差图示法(观察回归后残差e是否有规律地变动来判断);RESET检验(加入高次幂参数,通过其显著性来判断)。

tips:需要知道F检验、T检验的计算方法。

[误选无关变量]

-定义:引入了无关的解释变量

-后果:普通最小二乘估计量是无偏的,但却不具有最小方差性。

-检验:只需要对无关变量系数的显著性进行检验即可。

[设定错误的函数形式]

-定义:选取了不正确的函数。

-后果:这种错误是全方位的。

-检验:残差图示法(观察回归后残差e是否有规律地变动来判断);RESET检验(加入高次幂参数,通过其显著性来判断)。