关于预付账款保函的相关规定

一、保函的定义

保函是指银行、保险公司或担保公司(以下统称“担保人”)应申请人的请求向第三方开立的,保证在申请人未能按相关协议或约定向第三方履行义务时,由担保人代为向第三方履行一定金额、一定期限范围内的支付责任或经济赔偿责任的信用担保凭证。其中,承担担保责任的为担保人或保证人,接受担保的为债权人或受益人,对债权有履行义务的为债务人或被保证人。

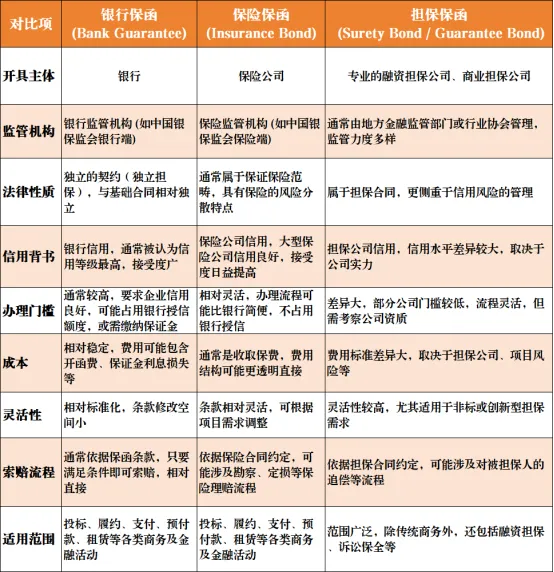

二、银行保函、保险保函、担保保函的区别

银行保函由银行开具的保函,承诺在申请人违约时,银行将按照保函约定向受益人支付款项;保险保函由保险公司开具的保函,功能类似于银行保函,但其法律性质更接近于保险合同下的担保责任;担保保函通常由专业的融资担保公司或商业担保公司开具的保函。

三者的主要区别如下:

三、保函的分类与区别

(一)独立保函

1、概念:开立人同意在受益人请求付款并提交符合保函要求的单据时,向其支付特定款项或在保函最高金额内付款的承诺。独立保函一般会明确担保人的责任是不可撤销、无条件和见索即付的。

2、开立人:银行或非银行金额机构

3、独立性:独立于基础合同,基础合同的效力不影响保函的独立有效。

4、责任承担:见索即付。受益人应请求开立人付款并提交符合保函要求的单据,是否支付索赔,取决于单据与保函条款的约定是否相符,且不以争议解决结果作为前提。例外情况:存在保函欺诈行为、单据与保函条款约定不符时、保函权利义务终止时,开立人享有抗辩权。

5、责任范围:保函文本必须载明据以付款的单据和赔付最高限额,开立人在保函约定的特定款项或最高金额范围内付款。

6、责任时间:一经开立(保函载明生效日期或生效事件的除外)至保函载明的到期日或到期事件届至。

7、保函(已载明据以付款的单付和最高金额),具有下列情形之一,认定为独立保函:

(1)保函载明见索即付;

(2)保健函载明适用国际商会《见索即付保函统一规则》等独立保函交易。

(3)根据保函文本内容,开立人的付款义务独立于基础交易关系及保函申请法律,其仅承担相符交单的付款责任。

以独立保函记载了对应的基础交易为由,主张该保函性质为一般保证和连带保证的,人民法院不予支持。

8、具有下列情形之一,独立保函仅利义务终止:

(1)独立保函载明的到期日或到期事件届至,受益人未提交符合独立保函要求的单据;

(2)独立保函项下的应付款项已全部支付;

(3)独立保函的金额已减额至零;

(4)开立人收到受益出具的免除独立保函项下付款义备的文件;

(5)法律规定或者当事人约定终止的其他情形。

独立保函具有前款权利义务终止的情形,受益人以其持有独立保函文本为由主张享有付款请求权的,人民法院不予支持。

9、独立保函欺诈行为包括:

(1)受益人与保函申请人或其他人串通,虚构基础交易的;

(2)受益人提交的第三方单据系伪造或内容虚假的;

(3)法院判决或仲裁认定基础交易债务人没有付款或赔偿责任的;

(4)受益人确认基础交易债务已得到完全履行或者确认独立保函载明的付款到期事件并未发生的;

(5)受益人明知其没有付款请求权仍滥用该权利的其他情形。

(二)非独立保函

1、概念:又称从属担保保函,开立人的担保责任是否成立,应根据基础交易合同的条款及背景交易的实际情况加以确定。

2、开立人:不局限于银行或非银行金融机构。

3、独立性:从属于基础合同,保函的效力完全取决于基础合同的效力。

4、责任承担:通常约定保证担保方式(连带保证或一般保证)及相应的保证期间,适用《民法典》关于连带保证和一般保证的相关规定。担保责任承担与否,一般取决于基础交易合同及其履行情况,且通常以争议解决结果为前提。

5、责任范围:对担保金额没有最高限制。保证金额有约定,按照约定;没有约定,应承担基础合同项下的全部债务。

6、责任时间:保证期间有约定,按照约定;没有约定或约定不明,保证期间为主债务履行期限届满之日起六个月。

四、工程保函的作用

1、对于保函申请人而言:保函代替保证金,既能起到担保作用,又能缓解申请人因缴纳保证金继而该资金被长期占用所引起的资金压力。另一方面,银行或非银行金融机构能够接受申请向受益人开立保函,即意味着申请人的信誉和履约能力得到认可,如申请人持有更高额度的保函,则能在建设工程领域拥有更强的竞争力和合同履约能力。

2、对于保函受益人而言:以担保人的信誉和实力为依托提供担保,能够为发包方筛选出真正具有履约能力的承包方,继而在整个项目施工过程中更好地进行履约风险管控,促使工程项目顺利完工。同时,工程保函也能缩减发包方对工程保证金的资金管理成本、规避保证金被挪用等问题。

五、银行保函

(一)银行保函的分类与定义

当前国内市场主流的保函开立模式分为银行直开保函与分离式保函两类。

银行直开保函,又称直接开立式银行保函,是最传统的保函模式,属于典型的“三方结构保函”。具体而言,是保函申请人(通常为工程承包方、供货方等履约义务人)直接向开立银行提交授信申请,以自身企业资信、资产抵押质押、第三方保证等作为反担保,直接占用自身在银行的授信额度,由银行直接向保函受益人(通常为发包方、采购方等权利人)开立的保函。其核心逻辑是:申请人与被担保人为同一主体,与开立银行直接建立授信法律关系,银行基于申请企业的资信状况,直接对外承担保函项下的付款责任。分离式保函的核心在于“授信主体与保函实际申请人分离”,是当前中小企业高频使用的保函模式。具体而言,是由具备银行专项授信额度的专业担保机构,作为保函的名义申请人与核心反担保方,以自身在银行的授信额度为支撑,向银行出具全额不可撤销的连带责任反担保;而保函的实际申请企业(履约义务人)无需在开立银行拥有授信额度,仅需通过担保机构的资信审核与反担保要求,即可由银行向受益人开立保函。

2、两类保函的差异

两类保函最核心的差异,也是企业最关注的核心问题。首先需要明确一个共性前提:无论是银行直开保函还是分离式保函,国内市场主流均为见索即付独立保函,根据《最高人民法院关于审理独立保函纠纷案件若干问题的规定》,只要受益人提交的索赔单据与保函条款表面相符,开立银行就必须承担无条件付款责任,不受基础交易纠纷的影响,这是二者的共性规则,核心差异集中在赔付后的追偿环节与申请企业的权责边界。

3、两类保函索赔的发起主体与申请企业的角色定位

两类保函的索赔发起主体,均为保函受益人(即甲方、发包方),而非保函申请企业(客户)。索赔是受益人主张自身合同权利的行为,申请企业作为履约义务人,是索赔对应的责任主体,而非索赔发起方。二者的核心差异在于申请企业的对接对象:银行直开保函中,申请企业需直接与开立银行对接索赔全流程事宜;而分离式保函中,申请企业无需直接与开立银行对接,全程由担保机构与银行对接索赔事宜,申请企业仅需配合担保机构完成相关沟通即可。

4、索赔审核与赔付的流程差异

银行直开保函的赔付流程:受益人向开立银行提交索赔申请及符合保函约定的违约声明等单据后,银行仅需对单据进行表面一致性审核,无需征得申请企业的同意,在保函约定的付款期限内(通常为3-5个工作日),必须直接向受益人履行赔付义务。赔付前,银行通常会同步通知申请企业索赔事宜,提示企业与受益人沟通协商,但该通知不影响银行的独立付款责任。分离式保函的赔付流程:受益人同样向开立银行提交索赔单据,银行的单据审核义务、付款时限与直开保函完全一致,审核通过后必须按期向受益人赔付。核心区别在于,银行收到索赔申请后,会第一时间同步通知出具反担保的担保机构,而非直接对接申请企业,由担保机构负责与实际申请企业沟通协调,申请企业全程不与开立银行发生直接的索赔对接 。

5、赔付后的追偿顺序与权责边界

这是两类保函最本质的区别,直接决定了申请企业的责任承担顺序与风险敞口。银行直开保函的追偿顺序:银行完成对受益人的赔付后,基于与申请企业直接签订的《开立保函合同》《反担保合同》,直接向申请企业进行全额追偿,要求申请企业在约定时间内偿付银行的全部赔付金额、利息、违约金及相关维权费用。申请企业需直接向银行履行偿付义务,二者是直接的债权债务关系。若申请企业未按期偿付,银行可直接处置企业提供的抵押物、质押物,或追究反担保方的责任,同时会将逾期记录直接计入企业征信,对企业后续的银行贷款、授信申请等融资行为产生直接负面影响。分离式保函的追偿顺序:银行完成对受益人的赔付后,基于与担保机构签订的《反担保合同》,第一顺位直接向担保机构进行全额追偿,要求担保机构在约定时间内(通常为赔付当日或次日)全额偿付银行的全部损失。此时,银行不会直接向实际申请企业追偿,二者之间无直接的债权债务关系。担保机构向银行完成全额偿付后,再基于与申请企业签订的《委托担保合同》《反担保合同》,第二顺位向申请企业进行追偿,要求申请企业偿付担保机构的垫付款项、利息、担保费违约金等相关费用。

6、申请企业的征信影响差异

银行直开保函模式下,保函的开立、赔付、追偿全流程均直接体现在申请企业的银行征信体系中,一旦赔付后企业未能及时向银行偿付,会直接产生征信不良记录,对企业的信用资质造成不可逆的影响。分离式保函模式下,银行的直接交易对手是担保机构,保函的开立与赔付均体现在担保机构的授信体系中,只要担保机构按期向银行完成偿付,就不会对申请企业的银行征信产生任何直接影响。只有当申请企业未能向担保机构履行偿付义务,担保机构通过诉讼等方式维权后,才可能对企业征信产生间接影响,为企业预留了充足的协商与缓冲空间。

7、如何选择适配的保函模式

两类保函并无绝对的优劣之分,企业需结合自身资质与项目需求选择适配的模式。对于资质优良、银行授信额度充足、项目周期长、对保函成本敏感的大型企业,银行直开保函是更优选择,可降低综合成本,流程清晰可控;对于中小企业、银行授信额度紧张、项目开标时间紧急、希望隔离银行直接征信风险的企业,分离式保函是更适配的选择,可大幅降低准入门槛与资金占用,提升办理效率。