一、 黑色的宿命与市场的无常

“黑色星期一”不仅是历史的注脚,更是资本市场的集体记忆。

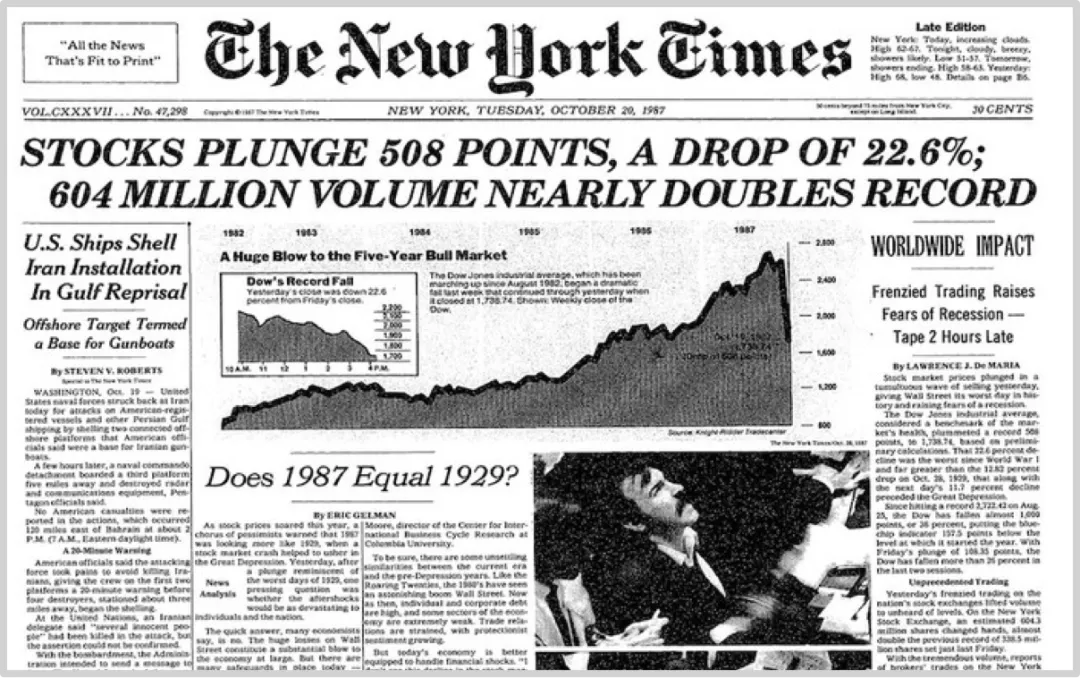

从1987年道指单日暴跌22.6%,到1929年、2008年乃至2015年中国股灾,这些灾难性的时刻往往惊人地相似——它们大多发生在周一,且伴随着全球性的恐慌直播。这种同步性的灾难体验,让投资者对“避开最糟糕的日子”产生了近乎病态的渴望。

然而,理想很丰满,现实却骨感得令人绝望。IESE商学院贾维·埃斯特拉达教授的研究揭示了一个残酷的悖论:如果你在过去的2600天里成功避开了10个最差交易日,收益竟能增加206%! 但这仅仅是硬币的一面。

二、 被忽视的真相:好日子与坏日子的孪生关系

市场的深层规律往往违背直觉:最好的日子通常紧挨着最差的日子。

JP摩根的数据无情地指出,历史上10个最好的交易日中,有6个发生在最差交易日的两周之内。这意味着,如果你因恐惧而在暴跌时仓皇出逃,你大概率也会错过紧随其后暴力反弹的“救赎之日”。

数据不会撒谎:

这就是试图“战胜市场”的代价——你以为躲过了子弹,实则切断了动脉。

三、 噪音、恐慌与幸存者偏差

为什么市场总是充斥着“暴跌”的哀嚎,却鲜见“暴涨”的欢呼?

这不仅是媒体的流量密码(坏消息更能吸引眼球),更是人类心理的弱点。行为心理学告诉我们,损失带来的痛苦是同等收益带来快乐的2倍以上。但在李笑来看来,更深层的逻辑在于:那些在大跌时四处呐喊“暴跌了”的人,往往因为恐慌早已抛售离场;等到市场报复性反弹时,他们手中已无筹码,自然失去了发声的资格。

正如鬼故事中那般,他们在另一个世界的大喊,已无法被这个世界的赢家听见。

四、 定投:唯一的“不战而胜”之道

面对如此险恶的市场环境,对策是什么?

答案不是更聪明的择时,而是不动。正所谓“无为而治”。

定投策略的精髓在于它强制投资者“在场”。由于定投者从入场开始就只有一个动作——“买”,他们注定会经历所有的坏日子,但也正因为如此,他们不会错过任何一个好日子。

这种策略的有效性建立在三个支柱之上:

被动承受:接受坏日子是获取好日子的门票。

彻底执行:杜绝因恐慌而卖出的可能性。

标的筛选:虽然新手往往只能盲从成功者的建议,但长期坚持本身就是一种阿尔法(α)。

定投者从不试图猜测周一会不会黑,他们只是坚定地买入。因为历史无数次证明:市场长期向上的动力,来源于少数几个爆发式增长的好日子,而定投策略,恰好是唯一能百分之百捕获这些日子的笨办法。

在这个充满随机漫步的市场里,承认自己的无知,放弃对运气的赌博,用机械般的纪律去拥抱波动,或许才是普通人通往财务自由的唯一坦途。