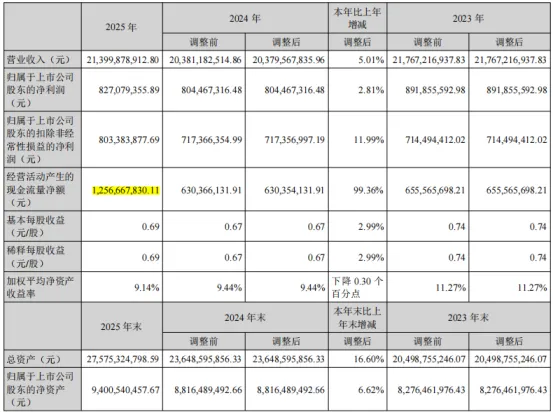

经营性现金流净额大幅提升,这个数据非常显眼,待往下阅读验证。

公司自成立以来专注于复合肥的研发、生产和销售,并沿着复合肥上游原料氮、磷元素进行产业链的深度开发,通过多年的资源整合、产能建设和市场拓展,现已建成从上游盐矿、磷矿资源到下游氮、磷完整产业链,形成磷复肥、磷化工、新能源材料和联碱业务协同发展的产业格局。公司主要产品包括复合肥、磷肥(磷酸一铵)、黄磷、磷酸铁、纯碱(联产氯化铵)等。

截至报告披露日,公司拥有磷复肥年产能超940万吨,产品线覆盖水溶肥、液体肥、增效肥、缓释肥、高塔尿基、高塔硝基、喷浆硫基、喷浆硝硫基、高浓度氯基、高浓度硫基、中低浓度复合肥、有机-无机复混肥、生物菌肥、水溶性及工业级磷酸一铵等产品。

上一年该数据为780万吨,还是有较大增长的。

磷化工业务是公司磷产业链的拓展和延伸,目前以黄磷生产和销售为主,公司拥有黄磷年产能6万吨、活性石灰30万吨、炉渣微粉30万吨;旗下拥有雷波牛牛寨东段磷矿、西段磷矿及阿居洛呷磷矿,磷矿石资源储量合计约5.49亿吨,磷矿采矿设计产能共计1,090万吨/年(其中牛牛寨东段磷矿和阿居洛呷磷矿在建产能690万吨),砂岩矿(硅矿)资源储量约1,957.7万吨。公司全资子公司雷波凯瑞公司是国内黄磷行业主要供应商之一,也是全国商品黄磷实际产量最大的单体企业之一。未来随着雷波磷矿采选项目建成投产,公司磷矿石有望实现自给自足,黄磷成本优势和市场竞争力有望进一步增强。

公司拥有磷酸铁年产能5万吨,在建产能15万吨。

2025年新增磷酸铁在建产能15万吨。

合成氨年产能70万吨,纯碱、氯化铵60万双吨,硝酸钠和亚硝酸钠10万吨,混合熔盐10万吨,同时旗下盐矿资源储量约2.5亿吨,开采规模250万吨/年。

合成氨年项目投产。

公司70万吨合成氨项目已试生产,并满负荷稳定运行,后续随着剩余配套项目陆续投运,氮肥原料自给率将进一步提升,生产成本有望进一步降低,产业链一体化优势和规模效应更加凸显,筑牢发展护城河。

四川雷波基地在建690万吨/年的磷矿采矿工程,晟隆矿业(参股49%)在建二坝磷矿50万吨/年采矿工程改建项目。

渠道和服务方面,在国内构建以传统经销商、品牌共建渠道、邮政渠道、农业基地为主体的高效立体分销网络,在马来西亚、泰国、越南等东南亚地区自建海外营销网络,实现本地化自主运营,并加强对经销商的赋能,提升渠道黏性和终端服务能力;品牌和宣传方面,聚焦“云图桂湖”“嘉施利”两大核心品牌,打造清晰的品牌梯队和市场定位,强化品牌影响力。国内氯化钾市场供需偏紧,叠加国际市场价格传导影响,国内氯化钾价格中枢上移,公司采购均价较上年同期上涨。

国内尿素产能持续投放,市场供给宽松,尿素价格重心下移,公司采购均价较上年同期下降。

报告期内,因公司采购磷矿石品位调整,公司磷矿石采购均价较上年同期上涨。

2025年整体原材料成本较上年上涨。

产能利用率高于行业平均水平,35万吨在建产能说明销售增长,需要新增产能。我国耕地纬度区间大,南北种植差异明显,复合肥在不同地区的销售旺季存在时间差异,传统旺季为每年3月至10月,11月至次年1月为淡季。

近年复合肥及其原料价格频繁波动,叠加极端天气等因素影响,国内用肥季节提前或推迟的情况增加。销售淡季时,公司各生产基地根据运营中心PMC下达订单安排生产,并结合实际需要跨区域调配人员和资源,科学组织生产。同时,利用淡季对生产装置进行轮流短停检修和技改,保证旺季时产能充分释放,实现公司效益最大化。

2025年化肥税收和进出口政策延续,公司出口业务占公司整体营业收入的10.80%,对公司生产经营的影响较小。

随着70万吨合成氨项目建成投产,纯碱产品单位产值能耗进一步降低。

随着国家“双碳”行动、“三磷”专项整治等环保政策深入推进,叠加传统制造业转型升级、磷资源高效高值利用等产业政策落地,复合肥行业的能耗标准、环保排放要求以及技术创新门槛提高,推动落后的中小企业产能加速出清。

政策端和行业趋势,中小企业产能加速出清。

产能上严控增量,倒逼低效落后产能出清,市场格局有所改善。

工业端,工业级磷酸一铵作为磷酸铁锂电池前驱体磷酸铁的重要原料,受益于新能源产业快速发展,需求有望随磷酸铁锂电池市场份额扩大而持续增长。

水溶性及工业级磷酸一铵价格较2024年有所增长。

工业端磷酸一铵需求增长,价格上涨。

2025年,黄磷市场产能和产量同比增加,供应增速高于需求增速,价格波动频繁。供给端,上半年因春节假期、枯水期限电,部分黄磷装置检修或减产,市场维持紧平衡;下半年行业开工率逐步提升,市场供应相对宽松。需求端,受硫磺涨价影响,湿法路线成本优势减弱,热法磷酸开工率维持高位;草甘膦行业开工率相对稳定,三氯化磷需求随液氨价格波动呈现阶段性调整,而磷酸铁(锂)、六氟磷酸锂等新能源领域对黄磷需求快速提升,有望成为黄磷需求新引擎。

黄磷形势扑朔迷离。

锂电池在新能源汽车动力、储能等领域的需求快速提升,磷酸铁锂电池因其低成本、安全性和稳定性等优势,在动力和储能领域中得到广泛应用,为磷酸铁前驱体发展提供了广阔的市场空间。

2025年我国企业储能电池出货量614.7GWh,占全球出货量的94.4%,同比增长77.76%。磷酸铁锂电池在储能市场占据主导地位,2025年占全球储能电池出货量比例高达95.4%,储能领域已成为磷酸铁需求的重要增量来源。

年我国磷酸铁锂出口量3.24万吨,同比大增885.32%,表明国际市场对磷酸铁锂的需求快速增长,中长期看有望逐步传导至磷酸铁环节。综上,在新能源汽车和储能需求的双重驱动下,叠加海外出口市场的支撑,磷酸铁市场需求向好。

磷酸铁新增产能投放节奏趋于理性,2025年进入结构性紧平衡阶段,产品价格较2024年略有上涨,但由于上游硫磺等原料上涨,磷酸铁成本承压。湖北宜城新建15万吨磷酸铁产线,扩大生产规模,提升公司的市占率。

磷酸铁需求增长,产品涨价,但上游硫磺等原料成本也上涨。

受工业需求影响,纯碱行业具有明显的周期性。全年价格震荡下行,接近五年低位进口市场急剧收缩,出口成为缓解国内压力的重要渠道,据海关总署数据,2025年我国纯碱出口量达219.38万吨,同比增长79.73%。

纯碱行业不太行,但是有望见底改善。

氮产业链方面,公司合成氨年产能从25万吨提升至70万吨。

磷产业链方面,公司现有及在建磷酸产能超100万吨,其中湿法磷酸80万吨,热法磷酸在建22万吨。公司营销网络已覆盖全国32个省级行政区,拥有超6,000家经销商、10万余个镇村级零售终端。

2025年,公司实现营业收入2,139,987.89万元,同比增长5.01%;营业成本1,886,551.15万元,同比增长3.67%;期间费用150,596.23万元,同比增长9.05%,其中研发投入35,569.91万元,同比增长5.68%;归属于上市公司股东的净利润82,707.94万元,同比增长2.81%;经营活动产生的现金流量净额125,666.78万元,同比增长99.36%。

营收增长大于成本增长,毛利率略增长。费用增加不少,研发投入增加不少。公司湖北应城基地70万吨合成氨项目已建成,目前装置运行平稳,实现满负荷生产。阿居洛呷磷矿290万吨采选工程稳步实施,巷道开拓、采准工程及辅助配套系统建设有序推进;牛牛寨东段磷矿400万吨采矿工程巷道建设按计划推进中;牛牛寨西段磷矿于2026年4月取得400万吨/年采矿许可证,夯实公司磷矿资源储备;参股49%的二坝磷矿50万吨/年采矿工程改建项目于2026年2月顺利复工。

复工是个利好消息。

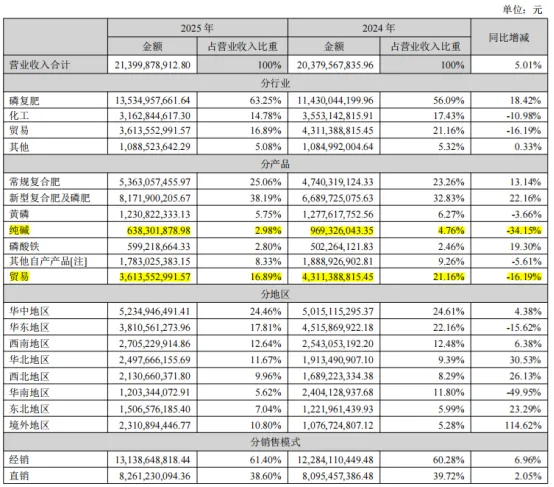

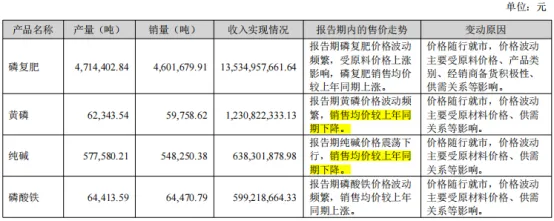

报告期实现磷复肥销量460.17万吨,同比增长10.10%,实现营业收入1,353,495.77万元,同比增长18.42%。公司新型肥料及磷肥实现营业收入817,190.02万元,同比增长22.16%。

公司深入推进渠道精耕,全年召开经销商会、零售商会、促销会、观摩会等15,000余场,辐射超120万人次,持续赋能经销商队伍,激活渠道活力。线上建立数十个营销矩阵账号,通过短视频持续输出价值内容,全年视频播放量近600万次,逐步沉淀客户信任。线下同步推进动销服务,开展“云图桂湖沃土丰收中国行”“嘉施利种植冠军争霸赛”等特色IP活动,建设示范田5,000余块,以服务拉动终端销售。多措并举下,公司东北、新疆等区域市场销量增长,渠道黏性增强。

去年年报描述:深化品牌差异化定位,聚焦核心品牌提升影响力,报告期“嘉施利”“桂湖”品牌荣获“AAAAA农资行业知名品牌”。强化新媒体全域传播,建立云图传播矩阵,报告期累计发布视频794个,播放量380万次;策划执行抖音全民话题活动,累计2,159.9万播放量,同时针对重点门店尝试投流支持活动,全方位增强客户互动,助力品牌营销和农化服务。

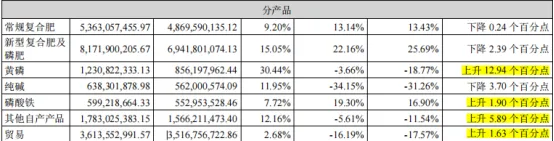

推进渠道精耕,销售费用应该有所增长。视频播放数量较大提升,营销方面开始发力。公司黄磷稳定出货,实现销量5.98万吨;实现销售收入123,082.23万元,毛利率30.44%,较上年同期增长12.94个百分点,随着公司自有磷矿建设的稳步推进,黄磷产品盈利能力明显提升。2025年销售磷酸铁6.45万吨,同比增长15.25%;实现销售收入59,921.87万元,同比增长19.30%。技术方面,持续推进磷酸铁产品迭代升级,2025年获磷酸铁相关专利10项,并通过开展质量管理(QCC)活动,推动产品质量、运营效率及产能利用率同步提升。客户方面,公司与当升科技、中创新航、蜂巢能源等主要客户保持稳定合作,被多家客户授予卓越质量奖、优秀供应商,产品获得下游市场认可。

2025年,公司以“稳生产、强韧性、增活力”为主线任务,紧扣全年生产目标,加强精细化管理,保障生产装置安全稳定运行;同时,密切跟踪市场行情,灵活切换轻重碱生产比例,动态调整销售策略,2025年纯碱销量54.83万吨,销售收入63,830.19万元,在行业承压背景下仍保持盈利。当前,公司联碱业务上游的70万吨合成氨项目建成投运,有效降低联碱业务的能耗和成本。

可以看的出来公司的运营能力还是很不错的。

引进100余名985、211高校优质人才,满足公司发展对高素质人才的需求。

建立并执行问题提报机制。截至报告期末,公司已终结超过800项问题,有效推动业务流程优化与运营效率提升。

公司内部管理优秀。

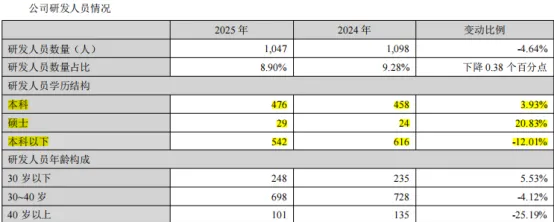

纯碱业务大幅萎缩,好在纯碱这块占比不高。贸易板块继续萎缩,应该是受大宗商品材料价格影响。主要产品毛利略下降,纯碱毛利下降较多,贸易板块公司策略维稳,在营收减少的情况下,保持毛利率略上升。研发人员本科研究生增加、本科以下减少,人才结构优化。在建工程大幅增加是合成氨配套设备,短期借款大幅减少,长期借款适当增加是因为获得项目贷款,财务结构优化。

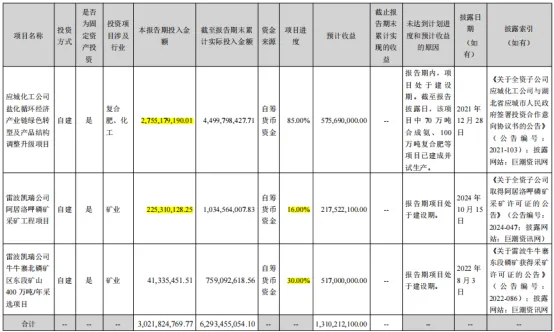

应城项目本期投入较多,推进较快,其他项目推进较慢。

雷波凯瑞公司阿居洛呷磷矿项目累计实际投入金额包含购买阿居洛呷磷矿价款7.62亿元。

公司开展套期保值业务损益金额为-3,207.35万元。

磷产业链方面,加快推进雷波阿居洛呷磷矿、牛牛寨东段磷矿采矿工程及荆州、宜城热法磷酸项目建设,力争早日建成投产,提升磷矿石和磷酸的自给能力。

以云图桂湖“沃土丰收中国行”和嘉施利“种植冠军争霸赛”两大主题活动为牵引,持续推进“一田三会”营销举措,带动销量提升。品牌升级,聚焦“云图桂湖”“嘉施利”两大核心品牌,全面焕新品牌形象,提升品牌知名度和影响力。深化服务,推动人工智能与营销服务深度融合,提升渠道运营效率,增强客户黏性。通过以上举措,推动公司加速向现代农业价值服务商转型。

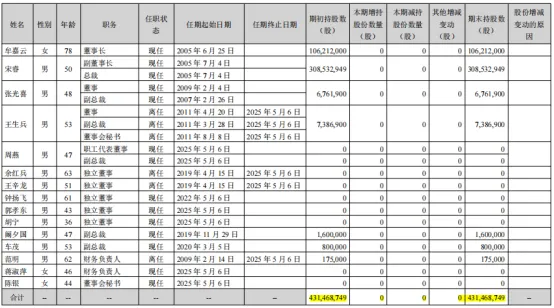

产能上,加快宜城基地15万吨磷酸铁及其配套项目的建设,贯通“黄磷—热法磷酸—磷酸铁”工艺路线,同步扩大磷酸铁及上游原料产能规模,增强公司在业内的综合竞争力。生产上,推进副产物回收改造项目,促进节能减排,降低磷酸铁生产成本,同时研发连续合成工艺,进一步提升产品性能。销售上,深化与现有优质客户的战略合作,积极拓展新客户,为新增产能做好市场储备。牟嘉云:女,1947年生,中国国籍,高级工程师。2002年至今任公司董事长。

董事长较低调且资历丰富。

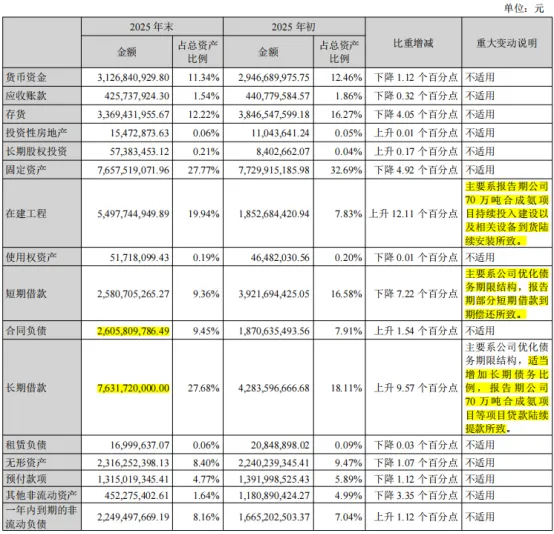

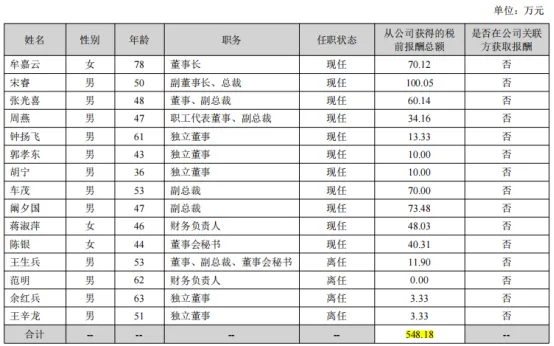

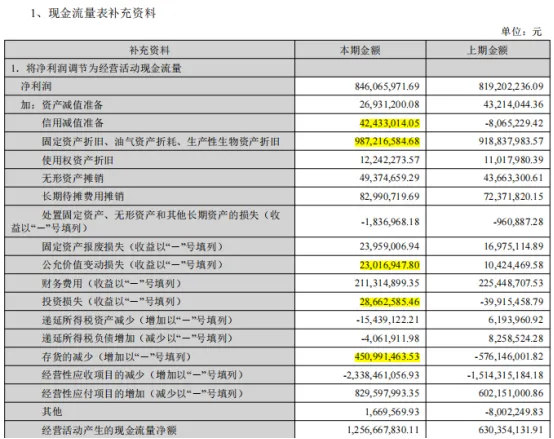

对于这个体量的公司来说,薪资水平合理偏低。侧面体现务实企业文化。计提减值较上年增多不少,存在回转可能性,折旧摊销正常增长,投资亏损2800来万,侵蚀了利润(去年赚了4000万,一来一回差不小)。现金流大幅回转主要是存货的减少这一栏相较去年一来一回差了10个亿。再翻到资产负债表。存货数据减少约4.8亿和上述现金流情况对应,应收增加约6亿,预付约减少0.76亿。

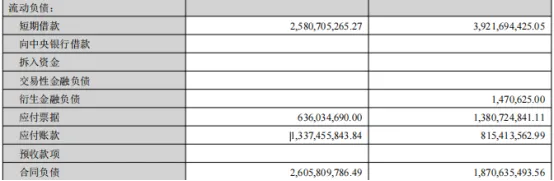

应付约减少2.22亿,应付还是能完全覆盖应收。合同负债增加7.35亿,说明订单增加,这是未来利润的先行指标。还是一样的学习思路,黑字均摘自云图控股的2025年的年报,蓝字为个人主观分析和学习笔记,不构成任何投资建议。市场有风险,投资需谨慎。

单就这份年报来说,还是不错的,公司是实实在在在做事的,可以通过观察跟踪,发现公司务实的企业文化。总体来说,现金流改善、经营改善、项目继续推进、变化在落实,整体企业是在向好的方向发展。时间能力有限,还有很多细的维度目前凭一份年报还无法挖掘出来。