【MY学习笔记】如果理解“计算归属于母公司所有者的净利润时如何考虑应收子公司债权的影响”

- 2026-05-08 18:46:22

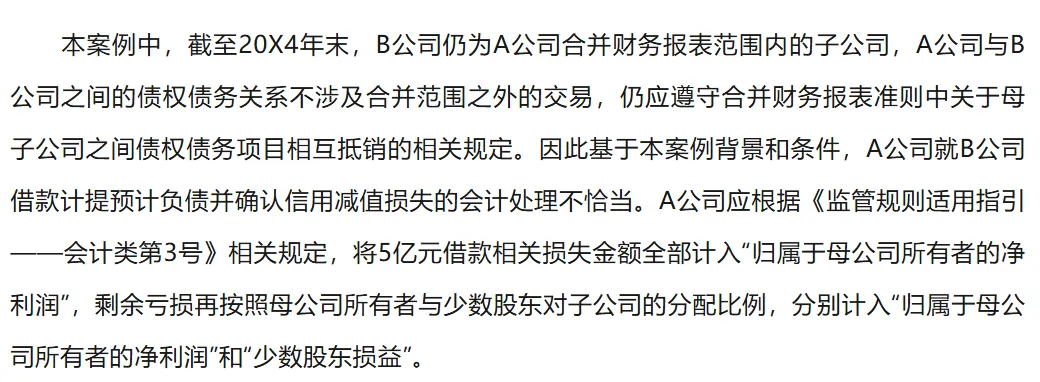

【MY学习笔记】如果理解“计算归属于母公司所有者的净利润时如何考虑应收子公司债权的影响”案例来源于“《监管规则适用指引——会计类第 3 号》”。

上交所会计监管案例 【典型会计案例】对超额亏损子公司应收款项的会计处理

适用该问题前提条件

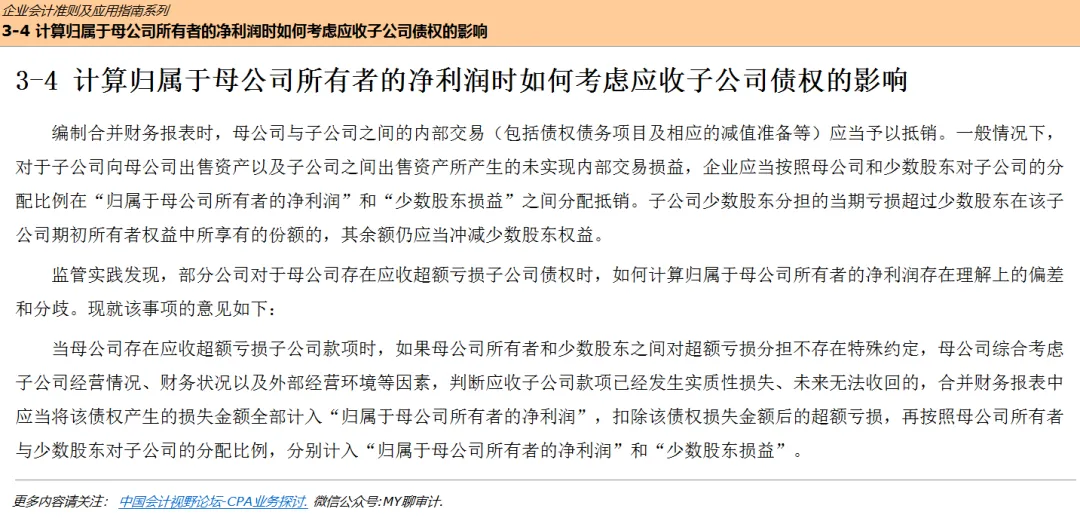

1.母公司存在对超额亏损子公司的应收款。 2.款项已发生实质性损失、无法收回。 3.母公司和少数股东之间对超额亏损分担没有特殊约定。 4.少数股东未同比例提供资金支持。 注意必须同时符合上述条件,否则不能乱用《监管规则适用指引——会计类第 3 号》。 这说明:由于母公司单方面提供了借款且无法收回,这相当于母公司额外承担了损失,而少数股东没有承担。 也就是当子公司资不抵债且母公司单方面输血时,这笔借款更像是一笔无法收回的权益性投入。 那么,在上述条件下,母公司应收子公司款项已经发生实质性损失、未来无法收回的,合并财务报表中应当将该债权产生的损失金额全部计入“归属于母公司所有者的净利润”,扣除该债权损失金额后的超额亏损,再按照母公司所有者与少数股东对子公司的分配比例,分别计入“归属于母公司所有者的净利润”和“少数股东损益”。

新书推荐

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

如果理解“计算归属于母公司所有者的净利润时如何考虑应收子公司债权的影响”

点击小马哥带你编底稿

和小马哥资料库,加入知识星球!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。