嗨,我是财会小雅,今天进行了CPA税法第二章增值税法的学习,这一章懂的都懂有多么多哈,今年还进行了大改,用输出的方式学习,学习笔记如下:

第1节 征税范围

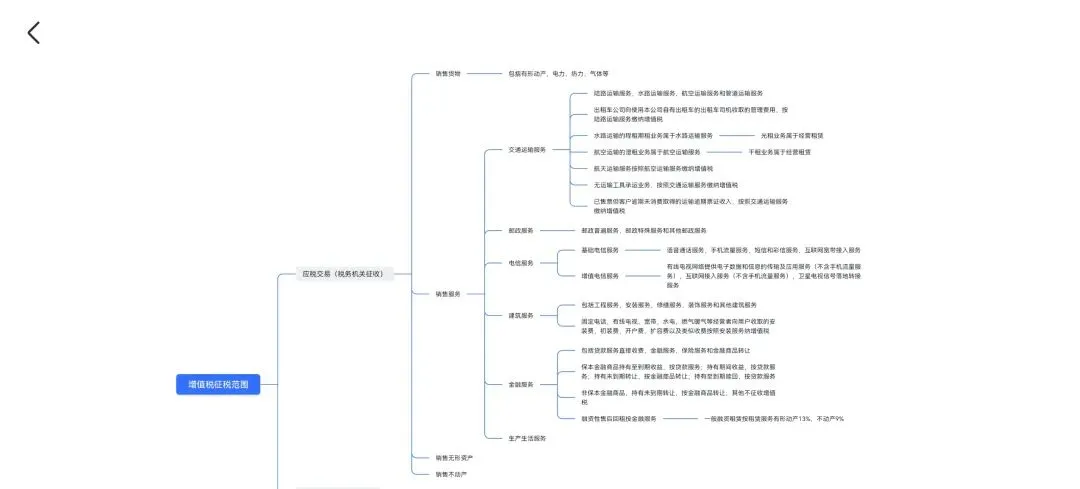

在中华人民共和国境内(简称境内)销售货物服务无形资产不动产(简称应税交易)以及进口货物的单位和个人(包括个体工商户)为增值税的纳税人,应按规定缴纳增值税。

应税交易的核心判定标准:

境内发生(销售货物货物集运地或所在地在境内:销售或租赁不动产不动产所在地在境内:转让自然资源使用权自然资源所在地在境内;销售金融商品金融商品在境内发行或销售方为境内单位和个人;其他服务无形资产服务无形资产在境内消费或销售方为境内单位和个人),有偿交易(包含以物易物抵债换取股权等非货币经济利益),具体交易(属于具体征税范围)

应税交易的具体范围

销售货物货物包括有形动产电力热力气体等。

销售服务主要是交通运输服务,邮政服务,电信服务,建筑服务,金融服务,生产生活服务(2026新改,逢新必考)

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

水路运输的承租期租业务属于水路运输服务,航空运输的湿租业务属于航空运输服务。水路运输的光租业务,航空运输的干租业务属于经营租赁。

航天运输服务按照航空运输服务缴纳增值税。

无运输工具承运业务(承担责任),按照交通运输服务缴纳增值税。

已售票,但客户逾期未消费取得的运输逾期票证收入按交通运输服务缴纳增值税。

邮政服务包括邮政普遍服务,邮政特殊服务和其他邮政服务。

电信服务包括基础电信服务和增值电信服务。注意互联网宽带接入服务是基础电信业务,互联网接入服务(不含宽带接入服务)是增值电信服务。

建筑服务,包括工程服务,安装服务,修缮服务,装饰服务和其他建筑服务。固定电话有线电视,宽带,水电,燃气暖气等经营者向用户收取的安装费,初装费,开户费,扩容费以及类似收费,按照安装服务缴纳增值税。

金融服务,包括贷款服务直接收费,金融服务,保险服务和金融商品转让。保本的按照贷款服务缴纳增值税,非保本取得的收益不属于利息或利息性质的收入,不征收增值税。

融资性售后回租。属于金融服务。6%

各类资产管理产品持有至到期,不属于金融商品转让。

保本金融商品持有至到期收益,按贷款服务持有至期间。收益按贷款服务持有未到期转让要按金融商品转让持有至到期赎回按贷款服务

非保本金融商品只有持有未到期转让,属于金融商品转让。

为了清晰看到各知识点,做了一个思维导图,如下:

随着学习内容增加,思维导图也会随之增加,保持分享!