很早就想学习一下所谓的 “滚股指期货” 了,但一直没腾出时间 —— 说白了就是懒,每次刷到相关内容都自动略过,提醒自己 “下次再看”,攒了一堆资料,现在终于要沉下心好好学学了。在网上看到这样一段关于跨品种套利的对话,正好借着它来梳理思路、做个学习笔记。合约后缀数字:代表交割月份,比如IC2609就是 2026 年 9 月交割的中证 500 股指期货合约。再来说贴水和升水:期货 = 未来的价格,现货 = 当下的价格。- 如果期货价格 < 现货价格 → 贴水(期货比现货便宜)

- 如果期货价格 > 现货价格 → 升水(期货比现货贵)

举个例子:假设中证 1000 现货是 7500 点,而 IM2609 期货是 7400 点,就代表期货贴水 100 点。随着交割日临近,期货价格会向现货价格收敛,做多贴水期货的投资者,理论上可以吃到这部分价差收益;反之,升水时做空则有望赚取差价。接下来聊聊大家常说的滚 IC / 滚 IM 策略:本质是长期持有股指期货多单,赚取「贴水收敛收益 + 指数长期上涨收益」。核心操作是:- 合约快到期前 1-2 周,平掉旧合约,同时开仓下一期远月合约,完成 “滚仓” 切换。

但要特别强调:滚 IC/IM 并非稳赚不赔。沿用上面的例子:如果中证 1000 现货从 7500 点暴跌至 6500 点,即便 IM 期货有 100 点贴水,最终也会跟着跌到 6500 点附近,整体仍会亏损 900 点。贴水只能在下跌行情中减少亏损,无法抵消指数大幅下跌的风险。执行这个策略需要极强的长期定力,一定要先评估自己的风险承受能力。

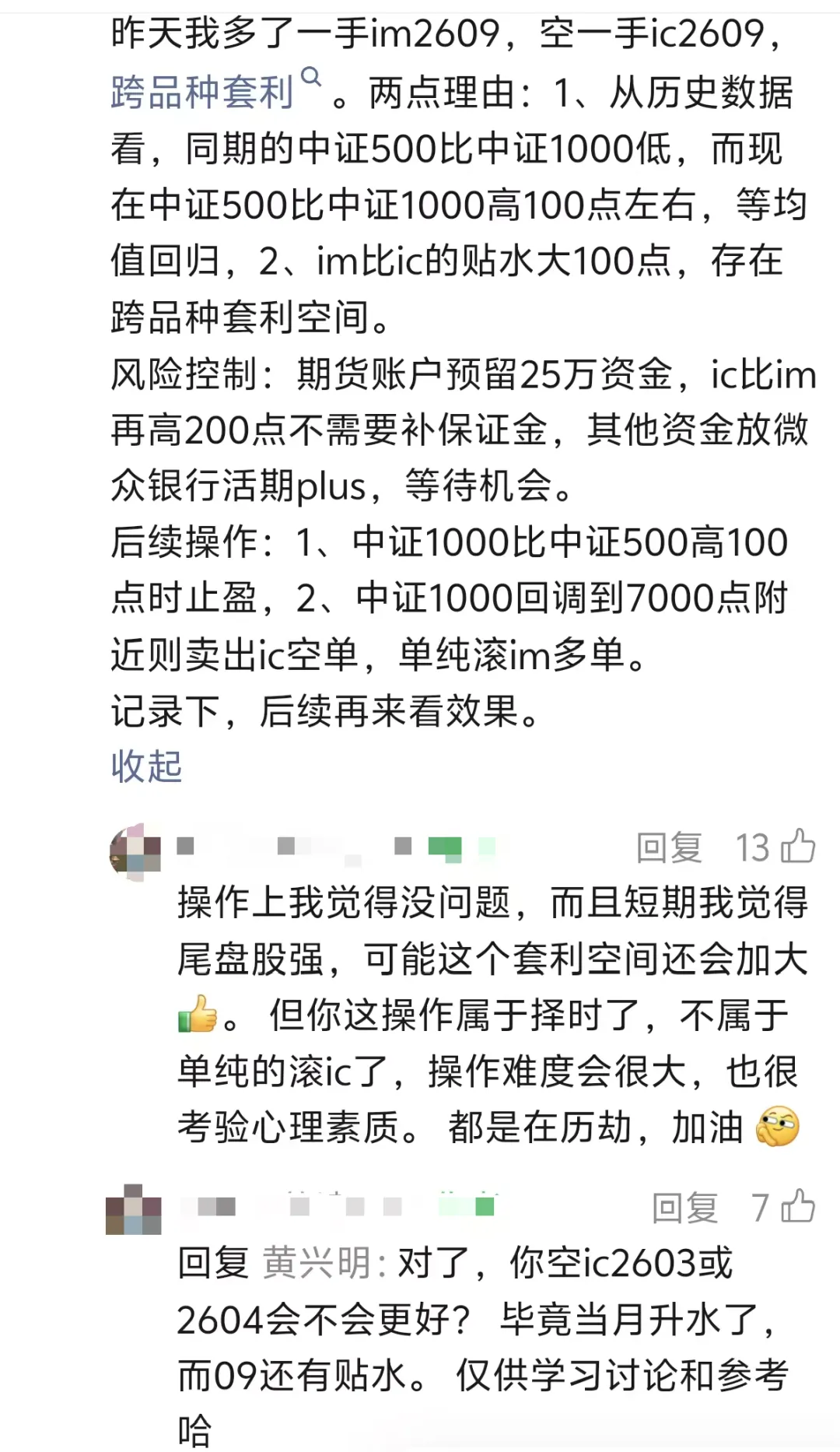

回到这段对话里的操作:做多 IM2609 + 做空 IC2609,本质是跨品种对冲套利,发帖人的逻辑是:- 历史规律上,中证 500(IC)估值通常低于中证 1000(IM),但当前 IC 反而比 IM 高约 100 点,预期价格会均值回归(IM 上涨、IC 下跌);

- IM 的贴水幅度比 IC 多 100 点,存在跨品种套利空间。

- 短期来看,尾盘小盘股表现更强,代表中证 1000 的 IM 可能会跑赢 IC,套利空间有望进一步扩大;

- 操作建议上,认为做空近月 IC2603/2604 更划算 —— 因为当前近月 IC 处于升水状态,做空升水合约的性价比更高;

- 同时明确指出:这不是 “滚 IC”,而是择时 + 对冲套利,操作难度和心态考验都远大于单纯滚仓。不适合新手小白。

想要参与股指期货交易,需要满足期货公司的适当性要求,一般包括:- 具备实盘交易经验(通常要求 10 笔交易,一进一出算 2 笔);

⚠️ 重要提醒:期货是保证金交易,杠杆效应会放大盈亏,一定要预留充足资金,避免市场剧烈波动时被强制平仓(爆仓)。本文仅为个人学习笔记与市场逻辑梳理,不构成任何投资建议。