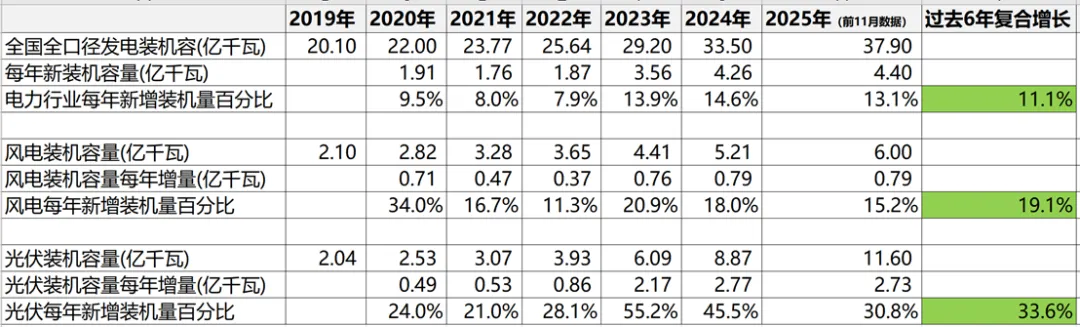

过去6年全国发电装机容量复合增长约11.1%,其中风电复合增长19.1%,光伏复合增长33.6%,属于高速增长行业。光伏增长最快,风电其次。(说明:2025年数据为前11个月的数据,如果包括12月的新增容量,实际复合增长会稍高于此数据)

风电的商业模式简单概况为:投资建设风场,把风加工成电,然后销售电。需要关注几点:1)风是免费的,但风资源可能不稳定,风资源的好坏一定程度决定了项目成败;2)设备使用周期20-25年,基础设施、塔筒、齿轮箱、发电机、叶片、电力系统大概寿命20-25年,会因陆地、海上、环境、维护保养情况而不同;3)设备存在更新换代情况,新设备的竞争力更强,在老设备还能使用时可能需要替换,因此实际寿命可能会更短,也可能因为维护好而延长寿命;4)每年需要维护,陆上风电维护支持每年约1.5%-3%,海上风电维护会高,达到2.5%-5%。从商业模式看风电设备使用寿命低于水电,每年需要维护,更新换代比水电快,风资源无法调控,商业模式上初步看不如水电。

这是国电电力2023年审议通过的两个项目数据,从数据看风电项目的年均利用小时数差异大,年均利用小时数布尔陶亥是神木的87%,布尔陶亥电价是神木电价的75%,可以看出各省电力补贴力度不同,电价差异大。从项目看资本金内部收益率21%和7%差异非常大,但总体都还可以。分析电力公司看来要关注上网电价,以及年均利用小时数。

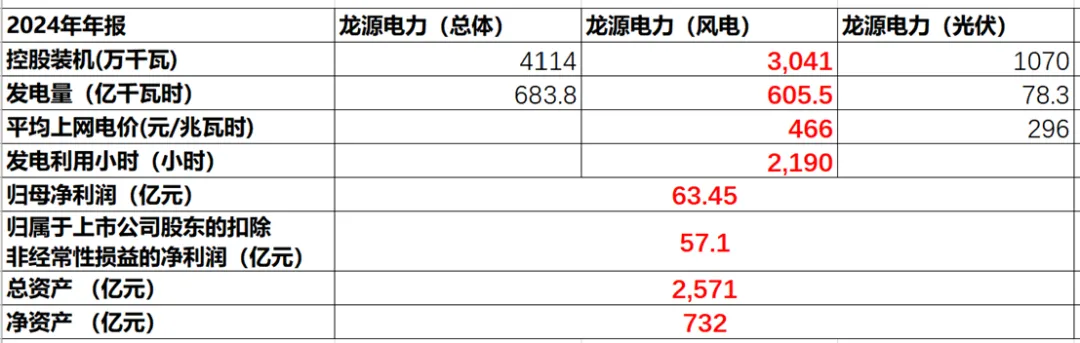

考虑到项目差异大,我们看看风电龙头公司龙源电力2024年财报,龙源电力总控股装机容量4114万千万,其中风电3041万千万,从发电量上看88%是风电,可以简单的看成风电公司。龙源电力用732亿的净资产获取了63亿的净利润,净资产收益率ROE约8.7%,还算不错。关键的风电电价从2023年455元/兆瓦时,到2024年466元/兆瓦时,再到2025年半年报422元/兆瓦时,总体呈现下降趋势。龙源电力属于风电的龙头企业,是国家能源投资集团的新能源的上市平台,后续还有其他资产装到上市公司的预期。A股已经有龙头溢价,龙源电力H股股价还没A股的一半。声明下,我没有龙源电力,无推荐意思。

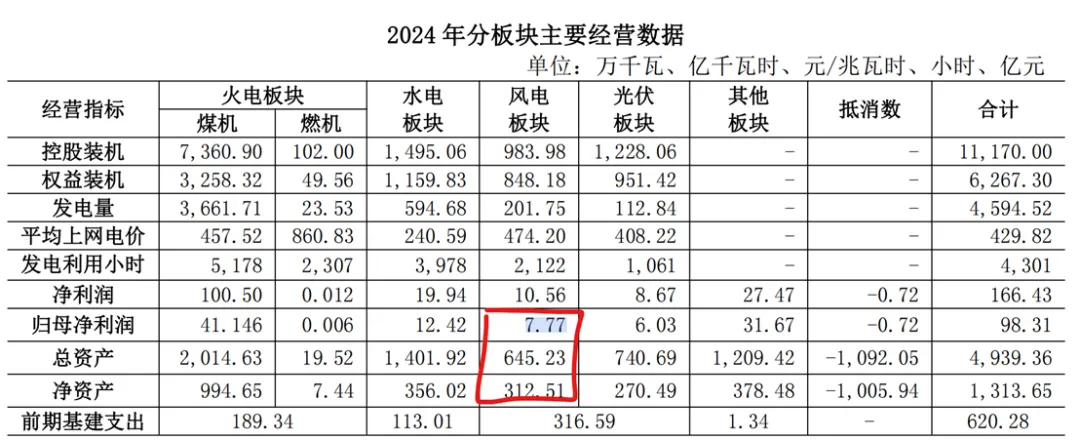

再看看国电电力2024年财报,国电电力主力是火电,风电占比较小,风电总资产645亿,净资产321亿,净利润10亿,归母净利润7.77亿,风电的净资产收益率ROE为2.5%,收益率比较低。但从发电利用小时数和上网电价看,国电电力的风电并不比龙源电力差多少,ROE低的比较多,为什么成本会比龙源高很多,需要更详细的分析,也可能蕴含着利润释放的空间。

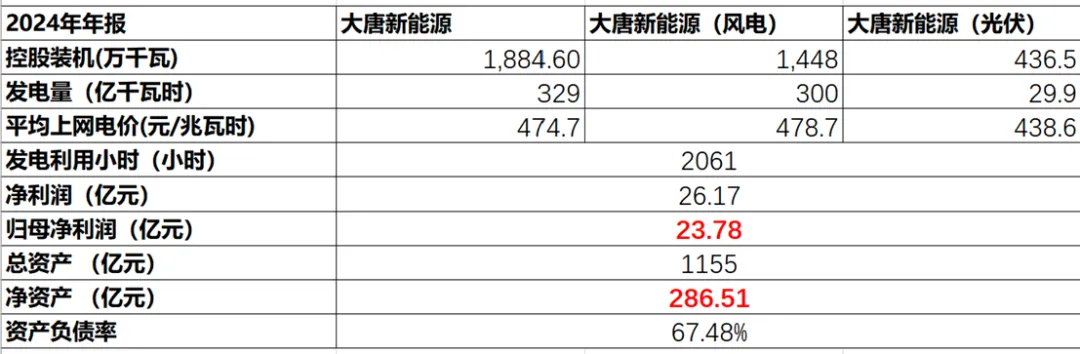

再看看大唐新能源2024年财报,风电发电量占比90%,算是主力为风电的电力公司。风电总资产1155亿,净资产286亿,归母净利润23.78亿,净资产收益率ROE为8.3%,和龙源电力接近,还算不错。但1155的总资产获取26亿的归母净利润,资产收益率整体还是低。

初步看风电的商业模式还不错,整体市场增长比较快。但风电项目差异大,公司差异大,要详细分析公司的风场资源,以及电价走势,要看度电的成本和利润情况。从初步分析看风电的商业模式比水电要差一些,主要体现在设备的使用寿命,以及度电上网电价上,或者说度电的成本上。 10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?