从过年前决定系统学习理财开始,一直在读唐朝老师的《价值投资实战手册》,但阅读进度比预期慢很多。书里分析具体投资案例时,财务报表中那些复杂的算法和术语,对我来说太难了。索性又从头开始读,这次放慢速度,争取把每个基础概念都吃透。

(我买的是老的版本,金融世界变化多端,大家可以直接买新版本,更有实效性。)

01 回报率|理财的回报率,可能高过上班

我并不是鼓吹“不上班只研究理财”这种危险的想法。对绝大多数普通人来说,首先要保住工作,拥有稳定的现金流,然后才谈得上理财。

唐朝老师在书中举了两个非常直白的例子,让我这个数学不太好的人都有了直观感受。

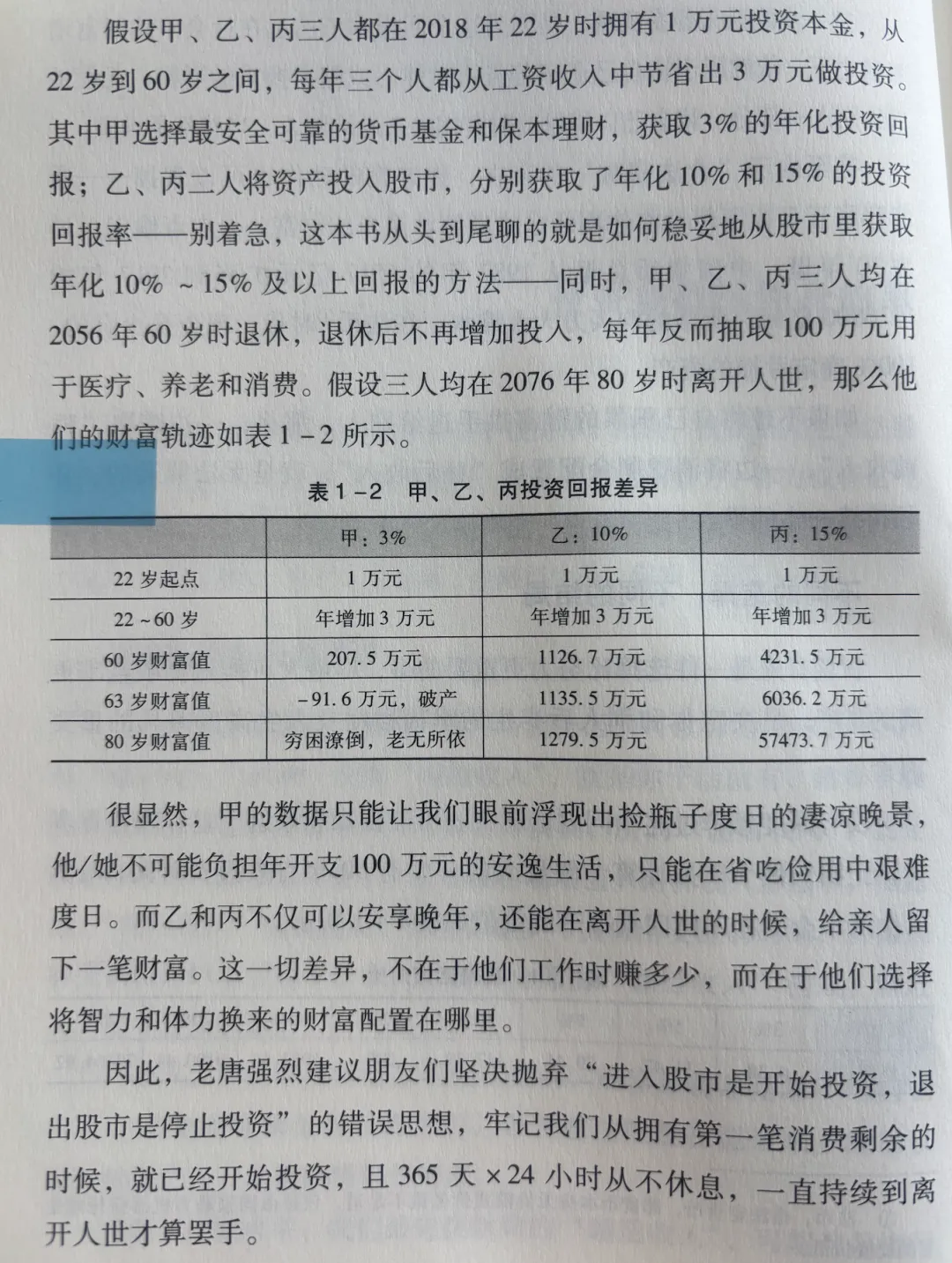

第一个案例:假设22岁时以1万元开始理财,每年追加投入3万元。分别以年化3%、10%和15%的收益率进行投资,计划在60岁退休后每年花费100万元生活。最后的差异令人震惊——明明投入的本金相同,但只有3%收益的那个人,晚年看起来会露宿街头饿死,而15%收益的人80岁的时候可以有5亿!

我反思自己的理财情况,甚至比第一个案例更差——因为我常年把钱闲置在银行活期账户,连五年期存款利率都只有1开头了。

第二个案例更直观:100万元本金,以10%的年化收益率计算,50年后将变成1.17亿元。若收益率提升至11%,则是1.85亿元;12%的收益率则能达到2.89亿元。每年1个百分点的细微差异,经过数十年的复利积累,最终结果天壤之别。

这两个例子让我深刻意识到:理财不是可有可无的选修课,而是每个人都该认真对待的必修课。

我想我可以以10%作为目标。虽然现在年纪大了点,到80岁的时候难以有1亿,但是应该可以生活无忧吧。

02 求大神别笑,我目前重要的阶段性成果:搞定了适合小额定投的账户

作为初学者,我想先从小额定投开始,边学习边实践。如果一开始就买几只股票,可能很快就把本金亏光了。

我开始定投几笔100多元的基金(一手100股,每股一块多),但很快发现一个问题:为什么我的实际买入价比显示的净值要贵一些?

仔细研究后才明白,原来券商有最低手续费限制。虽然费率是万1-万3,但每笔交易最低收费5元。就正常买入10万元,场内佣金5元,但我每一笔买入100元和卖出100元都要交这5块钱,就太可笑了。

于是我主动联系了客户经理咨询费率问题。没想到简单一问,客户经理就爽快地将我的费率从万1.85调低到了万1。

后来我在学习中发现,很多人账户的费率更低——股票交易万0.85,ETF万0.5,还有些ETF可以免5(股票小额还是不能免5的哈)。我再次联系客户经理,费率立刻又被调低了。

这件事给了我一个深刻启示:主动询问和争取合理权益同样重要。很多时候,更好的条件不会自动送上门,需要我们自己开口争取。

当然也有大神朋友们嘲笑我每次都省这些小钱:“最重要的是股票涨啊,这几块钱算啥啊!”但目前我就是emm……先纠结这些小钱钱。如果你是大神的话完全可忽略。

03 渠道|在哪里买基金最划算?

关于购买渠道,有个重要区别需要了解:场内ETF无法通过基金公司直销平台、第三方互联网平台享受到申购费率优惠。

因为场内ETF是在证券交易所上市交易的,购买时需要支付的是股票交易佣金,而非申购费。目前主流的低佣金费率在万分之0.5至万分之3之间。要获得更低的佣金率,关键是要主动联系券商的客户经理进行协商,而不是使用APP默认费率。

对于没有股票账户,或者希望操作更省心的投资者,可以选择在场外申购ETF联接基金。这类基金可以在基金公司官方APP、支付宝、天天基金等平台购买,通常能自动享受1折左右的申购费优惠。但是,场外基金的手续费一般比较高,打完1折也和场内差不多。且场外基金无法实时结算。同花顺目前好像免手续费,但是我还没研究,不知道有没有买了了朋友给我科普下。

至于我,目前还是选择了场内购买。

如果有不对,希望有大神帮忙指出问题。

一起慢慢发财吧!