增值税法及实施条例学习笔记(九):一般纳税人登记管理

- 2026-05-18 11:58:25

2025年12月30日,《中华人民共和国增值税法实施条例》(国令第826号)对外公布,自2026年1月1日起施行。《中华人民共和国增值税法》同日开始施行,《中华人民共和国增值税暂行条例》同时废止。

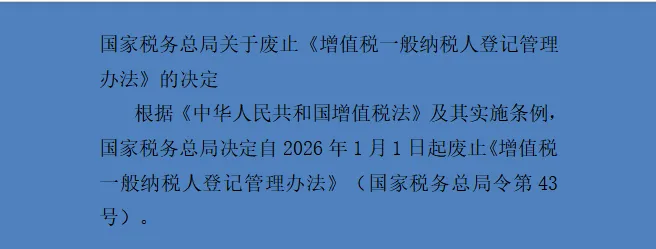

在《增值税法》及其实施条例即将生效前夕,2025年12月31日,国家税务总局第4次局务会议审议通过《关于废止〈增值税一般纳税人登记管理办法〉的决定》(国家税务总局令第62号),并于2026年1月1日予以公布,自公布之日起施行。 国家税务总局令第62号文件内容见下方链接或图片:

笔者分析废止《增值税一般纳税人登记管理办法》(国家税务总局令第43号)的原因如下:

1.《增值税暂行条例》自1994年1月1日起施行以来,历经2008年、2017年两次修订,于2026年1月1日增值税法生效的同时,已经废止。国家税务总局令第43号文件制定的依据是《增值税暂行条例》,《增值税暂行条例》废止,43号文件随之废止是必然的。

2.《增值税法》及其实施条例对增值税一般纳税人相关规定有所调整,需要制定与之相适应的配套文件。例如:《增值税法实施条例》第三十六条规定,纳税人自超过小规模标准的当期起,按照一般计税方法计算缴纳增值税;国家税务总局令第43号则规定,一般纳税人生效之日为办理登记的当月1日或者次月1日,与实施条例规定有差异。

3.落实《增值税法》及其实施条例要求,与新法有效衔接。

2026年1月1日,国家税务总局发布《关于增值税一般纳税人登记管理有关事项的公告》(国家税务总局公告2026年第2号),与2017年《增值税一般纳税人登记管理办法》(国家税务总局令第43号)相比,作出以下调整:(总局公告2026年2号与总局令43号两文件原文对照版,见下方链接)

对照学习版:新《增值税一般纳税人登记管理有关事项的公告》与旧《增值税一般纳税人登记管理办法》

1.自然人属于小规模纳税人,无年应征增值税销售额标准限制。此内容没有变化。

2.取消“不经常发生应税行为的企业可选择按小规模纳税人纳税”的规定,此内容出自《增值税暂行条例实施细则》第二十九条,《增值税法实施条例》没有此项内容。意味着只要是企业,无论是否经常发生应税交易,均需要按照《增值税法》及其实施条例的规定,确定自身增值税纳税人的身份:一般纳税人或者小规模纳税人。

3.非企业单位同时满足以下两个条件,可以选择按照小规模纳税人纳税:

(一)不经常发生应税交易;

(二)主要业务不属于应税交易范围。

对非企业单位可以选择按照小规模纳税人纳税的情形,作出限制条件。《增值税暂行条例实施细则》第二十九条的规定是非企业性单位可以可选择按小规模纳税人纳税,无以上两个条件。

4.对“一般纳税人生效之日”的规定进行调整,分为以下八种情形:

(一)纳税人年应征增值税销售额超过规定标准的,一般纳税人生效之日为超过规定标准的当期1日。

国家税务总局令第43号(已废止):纳税人在办理一般纳税人登记时,可以自行选择一般纳税人生效之日,即可以选择办理登记的当月1日或者次月1日。

(二)按照《增值税法》第九条第二款办理一般纳税人登记的,并自办理登记的当期起按照一般计税方法计算缴纳增值税。总局公告2026年2号细化为:纳税人年应征增值税销售额未超过规定标准,办理一般纳税人登记的,一般纳税人生效之日为办理登记的当期1日;(《增值税法》第九条第二款内容为:小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理登记,按照本法规定的一般计税方法计算缴纳增值税)。

国家税务总局令第43号(已废止):纳税人在办理一般纳税人登记时,可以自行选择一般纳税人生效之日,即可以选择办理登记的当月1日或者次月1日。

(三)纳税人年应征增值税销售额超过规定标准,未按规定期限办理一般纳税人登记手续的,自规定期限结束后5个工作日起按一般纳税人管理,一般纳税人生效之日为超过规定标准的当期1日。

国家税务总局令第43号(已废止):纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照规定办理一般纳税人登记手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

(四)纳税人因自身条件或经营业务变化,不再符合选择按照小规模纳税人纳税的,应在变化当期向主管税务机关书面报告,自不符合规定当期起不再适用选择按照小规模纳税人纳税。

国家税务总局令第43号(已废止)无此种情形的规定。

(五)主管税务机关发现纳税人不符合选择按照小规模纳税人纳税的,在发现之日起5个工作日内制作《税务事项通知书》,告知纳税人自不符合规定当期起不再适用选择按照小规模纳税人纳税。

国家税务总局令第43号(已废止)无此种情形的规定。

(六)纳税人办理2025年四季度或12月税款所属期小规模纳税人增值税申报,年应征增值税销售额超过规定标准的,一般纳税人生效之日为2026年1月1日。

(七)因自行补充或更正、风控核查、稽查查补等调整2025年及以前税款所属期销售额,年应征增值税销售额超过规定标准的,一般纳税人生效之日不早于2026年1月1日。

(八)2026年1月1日前按销售额依照增值税税率计算应纳税额、不得抵扣进项税额的纳税人,一般纳税人生效之日为2026年1月1日。

5.年应征增值税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份或季度。此内容无变化。

6.纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入年应征增值税销售额的计算。此内容无变化。

7.国家税务总局令第43号(已废止):销售服务、无形资产或者不动产有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。国家税务总局公告2026年第2号无此内容。笔者认为差额征税项目,按差额前的销售额计入年应征增值税销售额没有改变,因为差额征税是对部分营改增应税行为的过渡政策,全面开展营业税改征增值税至今已将近10年,差额征税项目势必逐步减少;并且从增值税纳税申报表的填报来看,主表中的第5栏“按简易办法计税销售额”,也是填写扣除之前的不含税销售额。所以按差额前的销售额计入年应征增值税销售额没有改变,国家税务总局公告2026年第2号未提及符合当前情况。

8.国家税务总局公告2026年第2号第三条第三款:纳税人因自行补充或更正、风控核查、稽查查补等调整的销售额,应按纳税义务发生时间计入对应税款所属期销售额。此内容调整很大,纳税人一旦碰触此条款,其影响不容小觑。小规模纳税人一定要重视此条款,提高自身对税法的遵从度。例如,是否严格按照增值税纳税义务发生时间的规定确认收入?

《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(2018年第6号)(已废止):“稽查查补销售额”和“纳税评估调整销售额”计入查补税款申报当月(或当季)的销售额,不计入税款所属期销售额。

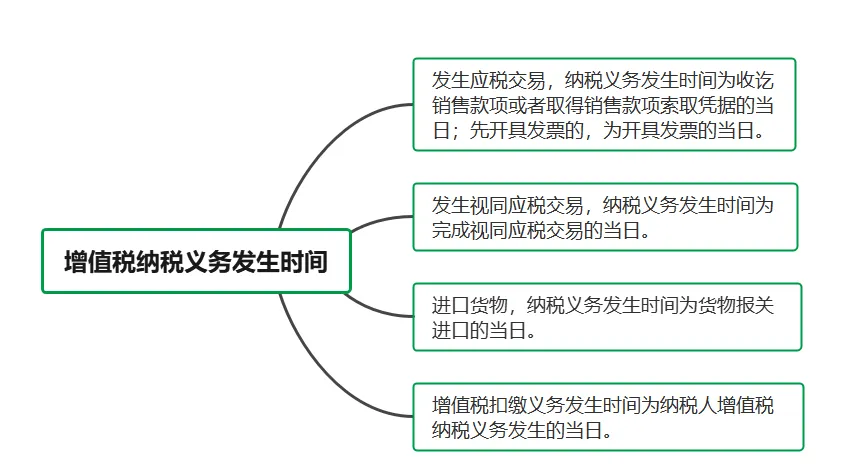

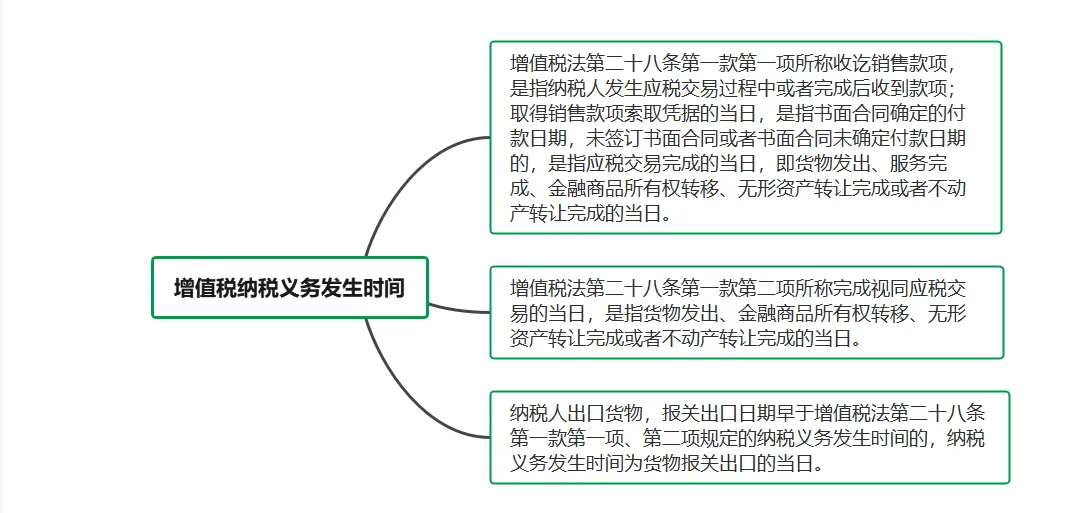

增值税纳税义务发生时间,见下图:

9.对一般纳税人生效之日起已按小规模纳税人申报增值税的,纳税人应按一般纳税人逐期更正申报。一般纳税人生效之日起已经取得但未确认用途的增值税扣税凭证,逐期进行抵扣用途确认。此为新增内容,同时也是应该被高度重视的内容。试想一下逐期更正申报的工作量,最关键的是有无扣税凭证问题,此问题直接关系到应纳增值税额的多少。并且还将涉及账务处理和报表的调整,甚至引发企业所得税预缴及汇算清缴更正申报。从2026年1月开始,与购进有关的业务,是否需要考虑取得合规的扣税凭证?

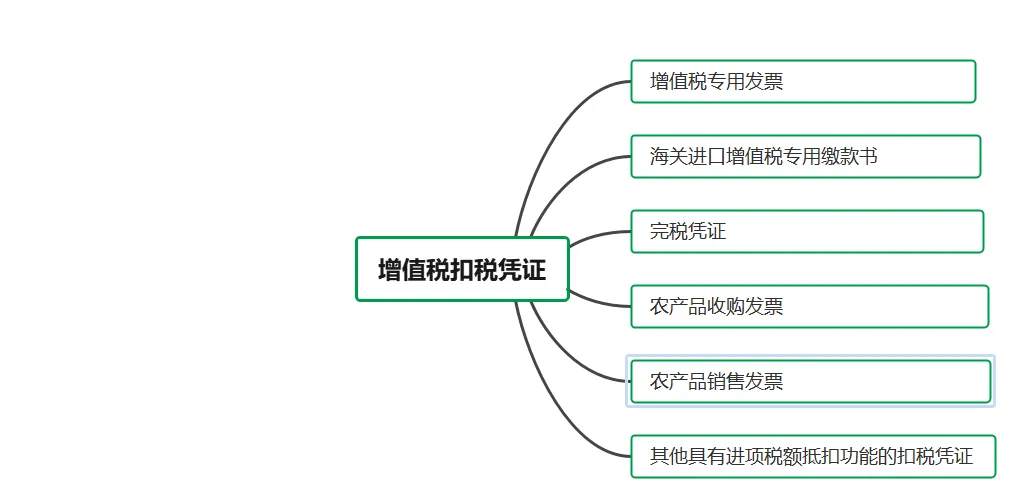

增值税扣税凭证见下图:

10.调整纳税人办理一般纳税人登记手续的期限。

总局公告2026年第2号规定:纳税人因自行补充或更正、风控核查、稽查查补等调整销售额,年应征增值税销售额超过规定标准的,应自调整之日起10个工作日内,办理一般纳税人登记手续;

其他年应征增值税销售额超过规定标准的,应在超过规定标准的次月申报纳税期限内,办理一般纳税人登记手续。

国家税务总局令第43号(已废止):纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照规定办理一般纳税人登记手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

聚焦专业,坚持学习,持续积累。