1. 纳税人范围表述统一

明确将“营改增”后全面覆盖的货物、服务、无形资产、不动产的销售主体统一为增值税纳税人。

变化:(1)将原“加工修理修配劳务”、“现代服务”、“生活服务”等多个类别合并为“生产生活服务”。这非缩小范围,而是进行归类整合,具体细项目仍需依据后续来定。(2)“社会组织”取代“社会团体”,“自然人”取代“其他个人”。

2. 境内应税交易判定

强化消费地原则作为判断服务与无形资产征税权的标准。

(1)跨境服务与无形资产方面

免税范围,旧规中“完全在境外消费的服务”和“完全在境外使用的无形资产”享受免税。新规《实施条例》仅明确排除“在境外现场消费的服务”(如境外旅游、实地培训)。意味着,为境内业务提供的境外设计、研发、咨询等服务,即使完全在境外提供,也会因被判定为“在境内消费”而需要在中国缴纳增值税。

“在境内消费”、“与境内的……直接相关”缺乏明确解释。例如,境外公司为境内母公司提供的全球品牌管理服务,是否“直接相关”?这将成为跨境税收争议的高发区。

(2)金融商品方面

新规以“在境内发行”或“销售方在境内”为标准,改变了以往依据“销售方或购买方在境内”的规则。但如何界定“发行”和“销售方”在实操中可能引发争议。

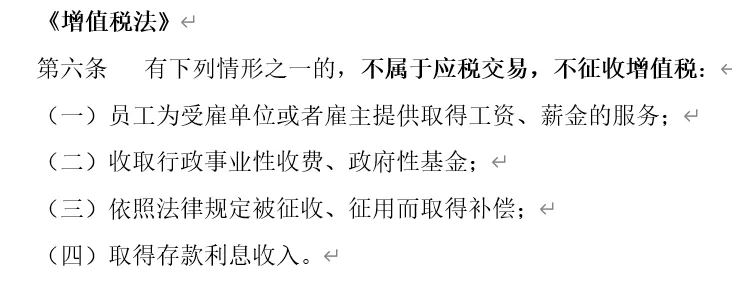

3. 不属于应税交易

正面列举明确四种情形不征税,较旧规的“非经营活动”列举范围明显收窄。

关注:旧规中明确的资产重组涉及的不动产、土地使用权转让,以及被保险人获得的保险赔付等,未被列入新法。这意味着这些交易面临需要缴纳增值税的风险。

1. 微调“零税率”

出口货物、特定跨境服务(如研发、设计、国际运输)适用零税率政策基本延续。“对外修理修配”明确纳入零税率,且删除“出口企业”限定,可能意味着更多类型的市场主体(如专业维修公司)提供此类服务可享受退税。但“对外”是否涵盖“入境维修后复运出境”仍需明确。

2. 5%征收率未现身

《增值税法》及《实施条例》中,简易计税方法只提及3%的征收率,未提及原适用于不动产销售、租赁等的5%征收率。该项政策是否延续需再看后续政策。若5%征收率彻底取消,相关行业(如房地产租赁、劳务派遣等)的税负可能显著上升或面临复杂的进项抵扣问题。

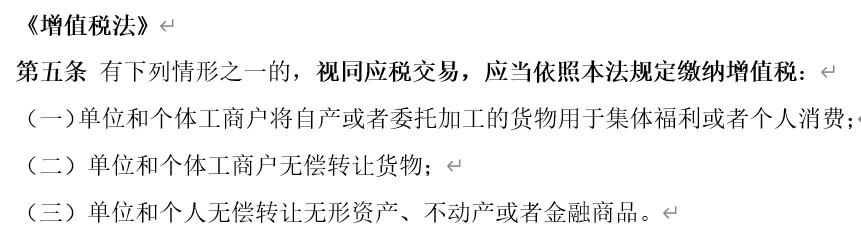

删除了大量具体场景列举(如代销、移送、投资、分配等),保留(1)自产/委托加工货物用于福利/消费;(2)无偿转让货物;(3)无偿转让无形资产、不动产、金融商品。原有未列出的投资、分配是否视同销售,需关注后续文件。

企业向外部单位无偿提供服务(如免费培训)是否产生增值税义务,需要待明确。公益捐赠例外条款移除,很可能会出台针对公益捐赠的专项免税政策。

2. 一项应税交易(混合销售)

新规不再纠结于“混合销售”与“兼营”的复杂区分,转而聚焦于判断多个业务是否构成“一项应税交易”。主要从经济实质和商业逻辑来判断“主附关系”,即附属业务是否为主要业务的必要补充和前提。如销售设备并负责安装,安装通常为附属;但销售软件并提供长期定制化升级服务,则可能被判定为兼营。可能旨在防止纳税人通过人为拆分合同,将高税率业务包装成低税率业务。

3. 进项税额抵扣的规则变化与核算复杂

(1)“餐饮、居民日常、娱乐服务”增加“直接用于消费”限定,算是缩小了抵扣范围。(2)新增“不得抵扣的非应税交易”,如果一项活动(如转让非上市公司股权、收取合同违约金)不属于《增值税法》第3-5条的应税交易,但同时属于经营活动并取得了经济利益,那么与之相关的进项税就不得抵扣。确定了“贷款服务”进项税不得抵扣。

混合用途进项税额的年度清算,旧规下,税务机关“可以”要求清算;新规下,纳税人“必须”在次年1月进行年度汇总清算调整。这对企业的税务内控和会计核算提出了高要求。

长期资产进项税抵扣,对于超过500万元的单项资产,如何确定“调整年限”(折旧年限?使用寿命?)、“用于不允许抵扣项目的比例”如何计算(按时间?按面积?按产量?),以及用途发生改变时如何动态调整,均需后续文件明确。

删除“避孕药品和用具”;明确将“营利性美容医疗机构”排除在医疗服务免税外。免税继续要求单独核算免税等优惠项目的销售额。

2. 征收管理

1) 发票、纳税主体、扣缴义务的规定

(1)发票与凭证要求价税分离列明,可能为后续的全面数字化电子发票及加强数据管税奠定基础。(2)小规模纳税人登记为一般纳税人后不得转回。(3)自然人均为小规模纳税人;(4)非企业单位(如事业单位、社会团体)只有在其主要业务非应税且交易不频繁时,超标后仍可选做小规模纳税人;(5)向自然人付款方的扣缴义务,如企业向网红个人支付直播带货佣金、向自由职业者支付咨询费,支付方企业可能成为增值税扣缴义务人。

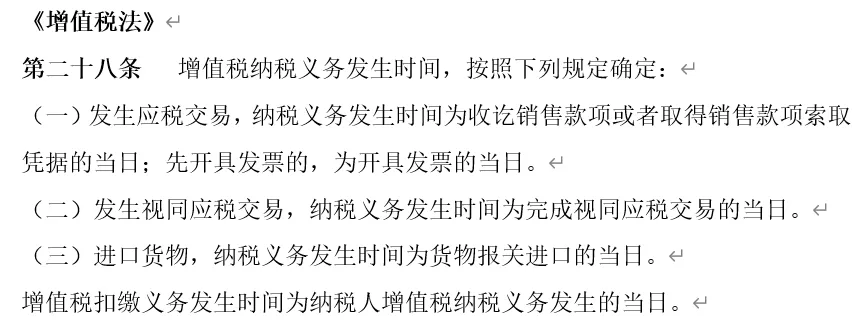

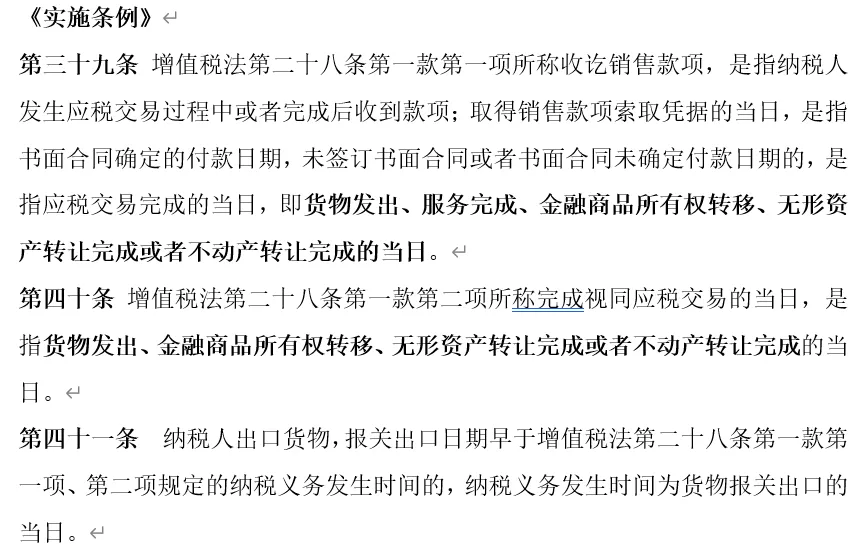

2)纳税义务发生时间

不动产转让:从“权属变更”改为“转让完成”,可能将考虑将实际交付、风险报酬转移等时点,更符合经济实质。

出口退税管理:强调按期申报,逾期视同内销,并规范了委托代理出口的税务责任主体,赋予税务机关在出口退税管理中获取物流、资金流等第三方信息的权力。

新增反避税:明确引入增值税反避税条款,专门针对人为设计交易获取税收利益的行为。