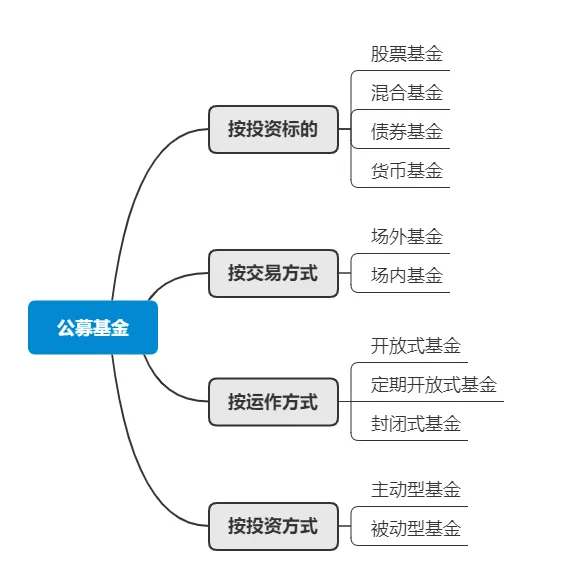

打开基金APP的那一刻,看到一堆名字就懵了:货币型、债券型、混合型、股票型、指数型……。

在APP中常见的都是公募基金,还有一种基金类型叫私募基金,私募基金是以非公开方式向投资者募集资金设立的投资基金。

因此,我们可以选择的一般都是公募基金。

以上是公募基金的分类,只需要做基本的了解就行。接下来主要学习日常接触较多的按投资标的分类的基金。

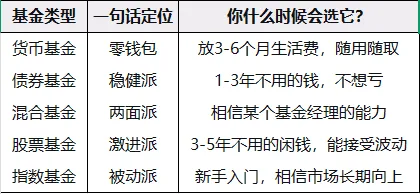

先用一张表看清基金的对应关系:

在学习前,先做一个基金类型的对比,当学习到细节就没有那么乱。

货币基金:几乎不亏钱,随时能取,收益比银行活期高。最常见的是余额宝和微信零钱通。

优点:

风险极低(历史上几乎没亏过)

流动性好(随时能取,一般T+0或T+1到账)

门槛低(1分钱就能买)

可以放3-6个月的生活费当应急金,或者放暂时不用的零钱。

债券基金:主要买债券(国债、企业债等),风险和收益介于货基和股基之间。

波动小(一般年波动3%-5%)

长期收益跑赢货币基金和存款

如果你有一笔钱1-3年内要用,又不想承受太大波动,债券基金是不错的选择。

混合基金:股票和债券都买,基金经理根据市场情况调整比例。

非常依赖基金经理的能力(选对人很重要)

收益和风险都不确定(有的偏股,有的偏债)

主要依靠某个基金经理的能力,基金经理优秀可以考虑。

长期收益最高(过去15年年化约12%-15%)

是跑赢通胀的主力选手

波动大(可能一年跌20%-30%)

需要长期持有(至少3-5年)

用3-5年不用的闲钱投资,做好波动的心理准备。

指数基金:不靠基金经理选股,而是被动跟踪某个指数。

比如沪深300指数,就是选出A股规模最大、流动性最好的300家公司,按规则计算出来的一个数字。

优点:

费率低(管理费只有主动基金的1/3到1/2)

投资标的透明(你知道买的什么股票)

长期稳(只要相信经济长期向上,指数就会涨 )

现在我们回到开头的总表,是不是一目清晰了然了。

1. 货基放零钱,债基求稳健,股基赚长期,指数基金是新手首选。

2. 投资前先问自己:这笔钱多久不用?能亏多少?

3. 投资有风险,需要自己做好心理准备。