【MY学习笔记】如何理解“购买日后...需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整”.

- 2026-05-14 11:07:43

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

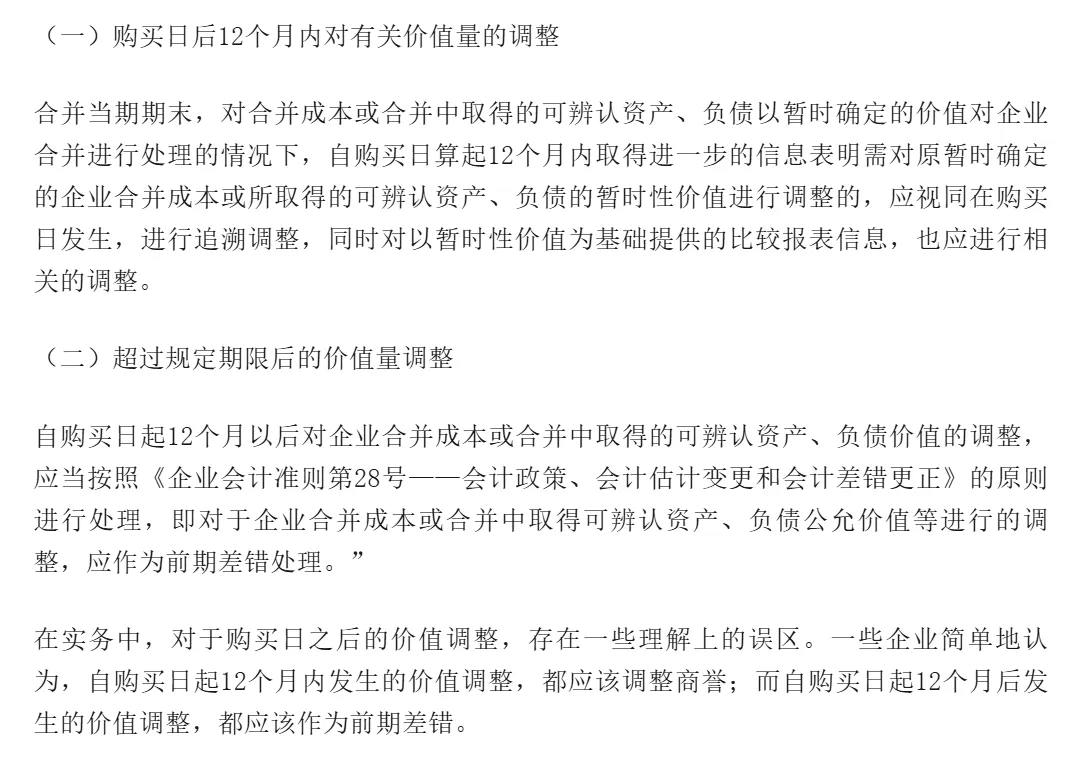

如何理解“购买日后12个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整”。

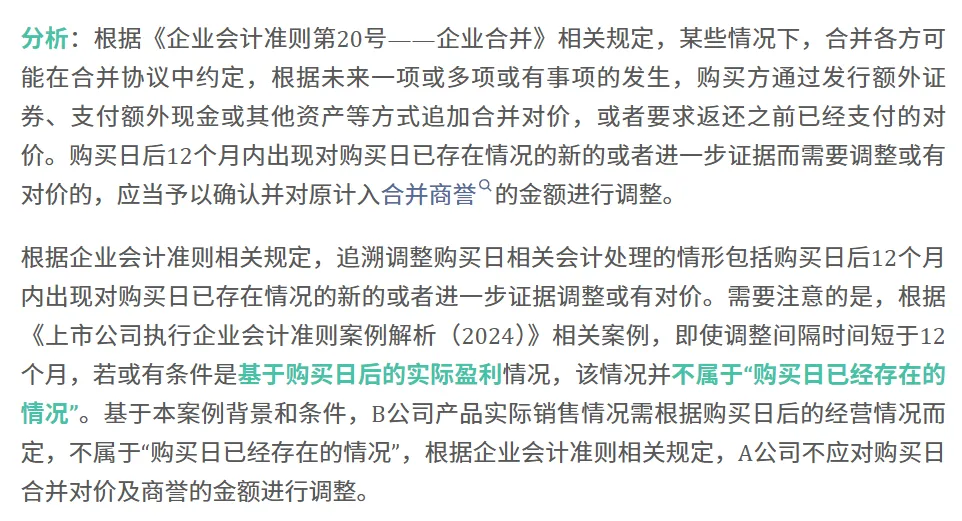

案例启示:

简单以“12个月”为界判断是否调整商誉是错误的。关键判断标准是:价值调整是否反映了购买日已存在的情况。 基于购买日后新情况(如实际业绩)的调整,无论是否在12个月内,均不调整商誉,而按或有对价等准则进行后续会计处理。

购买日后12个月内出现对购买日已存在情况的新的或者进一步证据而需要调整或有对价的,应当予以确认并对原计入合并商誉的金额进行调整;其他情况下发生的或有对价变化或调整,应当区分下列情况进行会计处理:或有对价为权益性质的,不进行会计处理;或有对价为资产或负债性质的,按照相应章有关规定处理,如果属于第二十二章金融工具确认和计量中的金融工具,应采用公允价值计量,公允价值变化产生的利得和损失应按该章规定计入当期损益;如果不属于第二十二章金融工具确认和计量中的金融工具,应按照第十四章或有事项或其他相应章处理。

企业会计准则应用指南汇编2024

情形 | 原因 | 时间 | 会计处理 | 举例 |

调整商誉 | 发现购买日已存在情况的新证据 | 12个月内 | 追溯调整合并成本与商誉 | 购买日后发现购买日前专利已被非正式驳回 |

不调整商誉 | 购买日后新发生的情况 | 任何时间 | 计入当期损益或其他处理 | 业绩对赌未完成,需确认应收补偿 |

— 权益性质 | - | - | 不处理(后续无公允价值变动) | 约定支付固定数量自身股份 |

— 金融资产/负债 | - | - | 公允价值计量,变动进损益 | 根据最新业绩预测调整应收/应付业绩补偿款 |

— 非金融工具 | - | - | 按《或有事项》准则处理 | 针对购买日未决诉讼结果的补偿 |

点击小马哥带你编底稿

和小马哥资料库,加入知识星球!