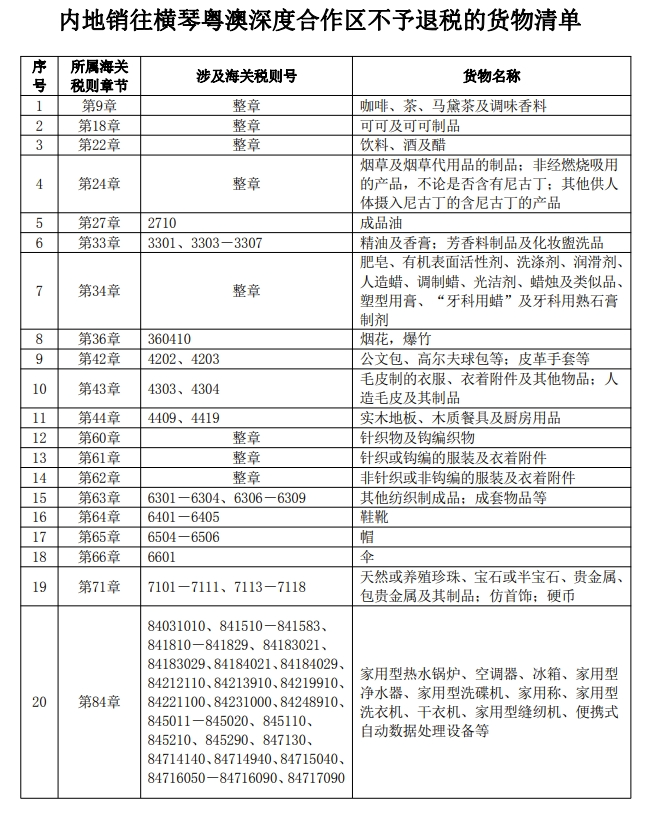

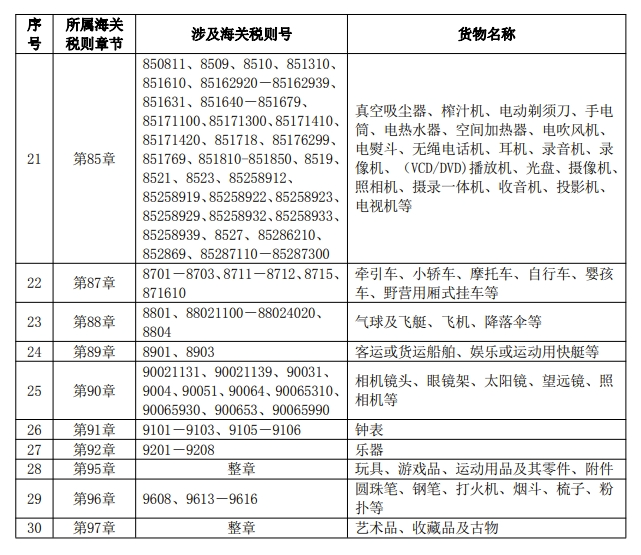

关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知为贯彻落实《横琴粤澳深度合作区建设总体方案》精神,现就调整横琴粤澳深度合作区(以下称合作区)有关增值税和消费税退税货物范围事项通知如下:一、内地经“二线”进入合作区的有关货物视同出口,实行增值税和消费税退税政策。但下列货物不包括在内:1.财政部和税务总局规定不适用增值税退(免)税和免税政策的出口货物。2.内地销往合作区不予退税的其他货物。具体范围见附件。3.按相关规定被取消退税或免税资格的企业购进的货物。二、本通知自合作区相关监管设施验收合格、正式封关运行之日起执行。增值税和消费税退税政策的执行时间,以出口货物报关单上注明的出口日期为准。三、本通知有关增值税和消费税退税的具体管理办法,按现行政策执行。附件:内地销往横琴粤澳深度合作区不予退税的货物清单

横琴粤澳深度合作区财政局、税务局关于执行增值税和消费税退税政策的通告 横琴粤澳深度合作区财政局、税务总局横琴粤澳深度合作区税务局通告2024年第1号《财政部、税务总局关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知》(财税〔2024〕1号)自合作区相关监管设施验收合格、正式封关之日起执行。按照《关于横琴粤澳深度合作区封关运行的通告》安排,自2024年3月1日0时起,横琴粤澳深度合作区正式封关运行。现将执行增值税和消费税退税政策相关事宜通告如下:一、内地经“二线”进入合作区符合规定的有关货物视同出口,实行增值税和消费税退税政策。二、合作区内购买适用增值税和消费税退税政策货物的企业可向国家税务总局横琴粤澳深度合作区税务局申报办理退税。三、具体管理办法和申报办理流程按照现行有关政策执行。

一、事项名称

内地经“二线”进入合作区的有关货物视同出口,实行增值税和消费税退税政策。

二、政策依据

(一)《财政部 税务总局关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知》(财税〔2024〕1号)

(二)《财政部 海关总署 国家税务总局关于横琴 平潭开发有关增值税和消费税政策的通知》(财税〔2014〕51号)

(三)《国家税务总局关于发布<横琴、平潭开发有关增值税和消费税退税管理办法(试行)>的公告》(国家税务总局公告2014年第70号)

三、申报主体

区内从中华人民共和国境内其他地区(以下简称区外)购买货物的企业(以下简称区内购买企业)或区内水电气企业。

区内购买企业是指,依法在区内办理商事登记和海关注册登记,并购买区外货物的企业。

区内水电气企业是指,依法在区内办理商事登记,并购买区外水、蒸汽、电力、燃气的企业。

四、退税货物范围

内地经“二线”进入合作区的有关货物,但下列货物不包括在内:

(一)财政部和税务总局规定不适用增值税退(免)税和免税政策的出口货物。

(二)内地销往合作区不予退税的其他货物。具体范围见《财政部 税务总局关于调整横琴粤澳深度合作区有关增值税和消费税退税货物范围的通知》(财税〔2024〕1号)中附件。

(三)按相关规定被取消退税或免税资格的企业购进的货物。

五、退税公式

增值税应退税额=购进货物的增值税专用发票注明的金额×购进货物适用的增值税退税率

从一般纳税人购进的按简易办法征税的货物和从小规模纳税人购进的货物,其适用的增值税退税率,按照购进货物适用的征收率和退税率孰低的原则确定。

消费税应退税额=购进货物的消费税专用缴款书上注明的消费税额

六、办理所需资料

(一)区内购买企业需要提交以下资料:

1.《外贸企业出口退税进货明细申报表》;2.《外贸企业出口退税出口明细申报表》;3.出口货物报关单;4.保税核注清单或免税核注清单;5.增值税专用发票;6.属应税消费品的,还应提供消费税专用缴款书或分割单;7.区外货物增值税、消费税退税正式申报电子数据(使用离线出口退税申报软件时提供);8.主管税务机关要求提供的其他资料。

(二)区内水电气企业需要提交以下资料:

1.《购进自用货物退税申报表》;

2.增值税专用发票;

3.水电气使用清单(经所在地的行业主管部门审核盖章);

4.正式电子申报数据(使用离线出口退税申报软件时提供)。

七、申报期限

区内购买企业应在购进办理报关出口手续的区外货物之日(以出口货物报关单上注明的出口日期为准)次月起至次年4月30日前的各增值税纳税申报期内,提供办理所需资料向横琴税务局申报退税。

八、申报途径

(一)电子税务局

(二)离线出口退税申报软件

九、注意事项

(一)企业办理退税提交资料均需加盖企业印章。

(二)内地销往合作区,适用增值税和消费税退税政策的货物,必须办理出口报关手续(水、蒸汽、电力、燃气除外)。

(三)已申报退税的货物,其增值税专用发票上注明的增值税额,不得作为进项税额进行抵扣。已抵扣的进项税额,不得再申报退税。

(四)合作区的企业应单独核算适用退税的货物,主管税务机关发现企业未按规定单独核算的,取消其退税资格2年,并按规定予以处罚。

十、联系方式

联系电话:0756-8841710。联系地址:横琴粤澳深度合作区港澳大道2333号9号楼1楼智慧税务服务厅。

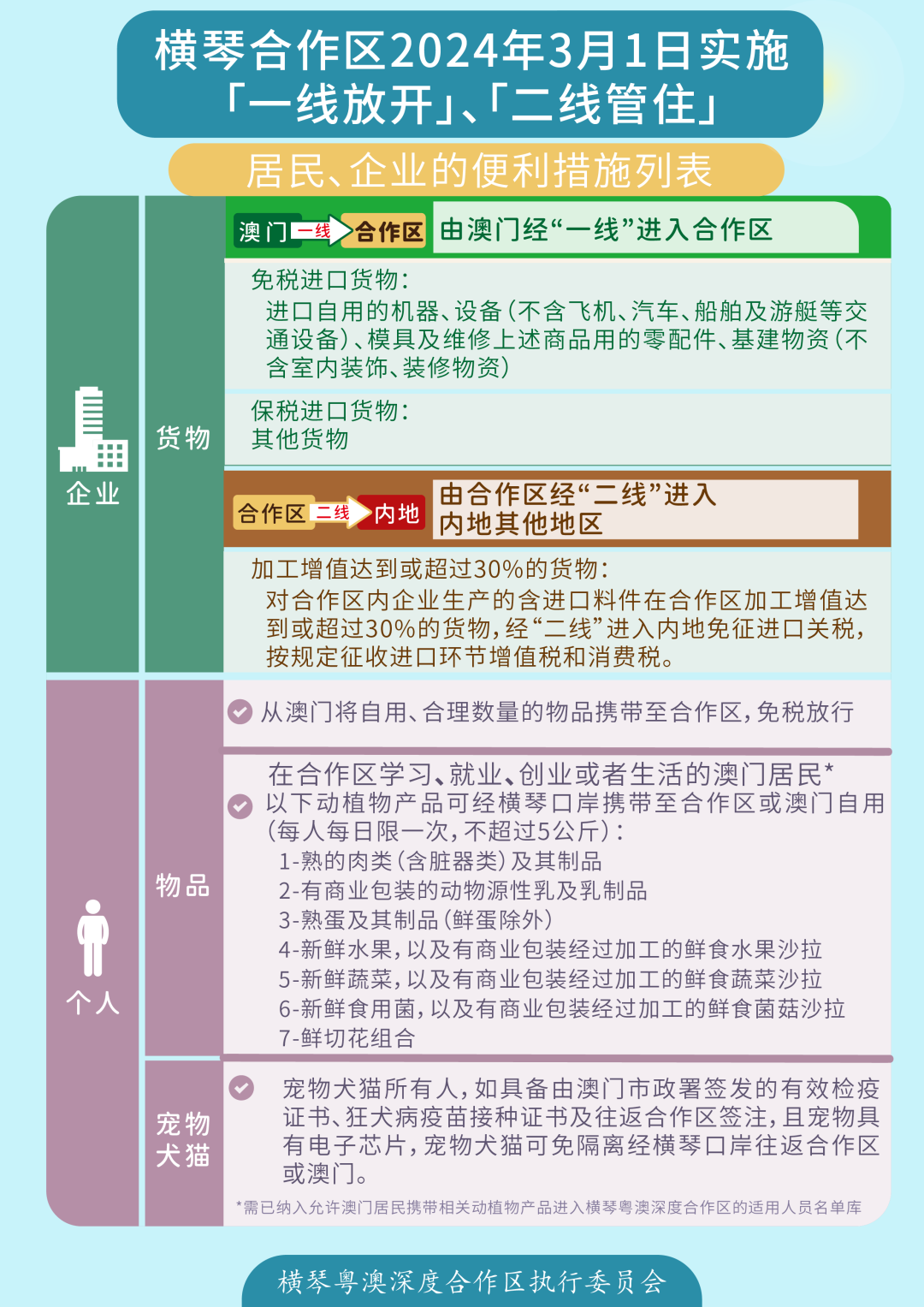

2024年1月3日,财政部、海关总署、税务总局印发实施《关于横琴粤澳深度合作区货物有关进出口税收政策的通知》(财关税〔2024〕1号) ,对合作区货物有关进出口税收政策进行安排,并明确本通知自合作区相关监管设施验收合格、正式封关运行之日起执行。 Q1.进口货物经“一线”进入合作区时,免(保)的是什么税种? 目前主要包括六类免税主体:在合作区登记及注册且具有独立法人资格的企业,合作区内的行政机关、事业单位、法定机构,以及在合作区登记的社会团体、民办非企业单位等六类。例如,在合作区设立的有限责任公司、合作区的医院、学校等可以作为申请免税货物的主体。 其中,民办非企业单位是指企业事业单位、社会团体和其他社会力量以及公民个人利用非国有资产举办的、从事非营利性社会服务活动的社会组织。比如,民办学校、医院、社会福利机构等。 根据上述货物税收政策规定,享受免税的进口主体名单由合作区执行委员会会同拱北海关等有关部门确定,动态调整,并抄送财政部、海关总署、税务总局。 不可以。个体工商户不属于具有独立法人资格的企业。分公司、社会组织分支机构等不具有独立法人资格的主体均不能申请自用货物免税进口资格。 根据货物税收政策规定,主要包括机器、设备(不含飞机、汽车、船舶及游艇等交通设备)、模具及维修上述商品用的零配件、基建物资(不含室内装饰、装修物资)等五大类自用货物。例如,合作区内的医疗机构、生物医药研发机构及企业进口自用的核磁共振、CT机、X光机等仪器设备;合作区内的科技型企业或研发机构进口自用的大型仿真计算机、化学气相沉积机、薄膜物理气相沉积机、光刻机、离子注入机等设备;合作区内设立的建筑企业进口自用的塔式起重机、施工升降机、共振破碎机等大型机械设备。具体而言包括《中华人民共和国进出口税则(2023年)》第八十四、八十五、第九十章,以及第九十五章品目9508项下的商品,“一线”不予免税商品清单内的商品除外。 除“一线”进口的上述五类免税货物外,其他货物均可保税进入。例如,家用型电器、消费级数码产品、化妆品、日用品、食材等生活消费类货物均可保税进入。 Q6.保税进入合作区的货物重新运回澳门或境外是否需要缴税? 不需要,保税货物复运出境需向海关部门办理相关手续,但无需补缴进口环节税款。 合作区管理机构会同海关制定了免税进口主体认定办法,符合条件的主体可向合作区管理机构和海关进行申报,符合海关备案要求和条件的,可以向海关依法享受免税进口货物政策,合作区管理机构予以配合认定。 免税货物在海关监管期内只能自用,如转售,需按规定补缴进口关税、进口环节增值税和消费税。如果在合作区内符合条件的主体之间转让,且满足自用要求的,无须补缴进口关税、进口环节增值税和消费税。 保税货物在合作区内主体间可以进行保税流转,暂不需要补缴进口关税、进口环节增值税和消费税。 根据海关监管规定,减免税进口货物根据种类的不同,海关监管年限也不同。其中船舶、飞机海关监管年限为8年;机动车辆为6年;其他货物为3年。 合作区免税进口货物范围不包括船舶、飞机、机动车辆等,因此合作区的免税货物总体上监管年限为3年。针对提前解除监管或转让给免税进口主体外的其他主体有关情况,需向海关补缴进口环节税款。 Q10.合作区内企业之间销售其在区内的货物,是否继续免征国内环节增值税和消费税? 继续按照《关于横琴 平潭开发有关增值税和消费税政策的通知》(财税〔2014〕51号)执行,予以免征增值税和消费税。 Q11.合作区内主体将货物销售给个人时,需要缴国内环节增值税和消费税吗? 需要。合作区内主体将免税或保税货物及其加工制成品销售给个人的,需补缴进口关税、进口环节增值税和消费税,并缴国内环节增值税和消费税。比如,合作区的经营商从澳门保税进口一批生活类消费货物,当该经营商销售给合作区的居民或进出区游客之后,该经营商需要向海关补交进口环节的所有税收,同时缴纳国内环节发生的增值税、消费税。 Q12.货物如涉及补缴进口关税、进口环节增值税和消费税,具体适用怎样的税率? 货物进口关税、进口环节增值税和消费税的补缴仍按国家现行规定税率进行征收,其中,进口关税根据货物不同类型按照《中华人民共和国进出口税则》适用相应税率。进口环节增值税主要按照《中华人民共和国增值税暂行条例》及其他有关规定,根据不同货物类型适用9%、13%等税率。进口环节消费税主要按照《中华人民共和国消费税暂行条例》及其他有关规定,根据烟、酒、高档化妆品等不同货物类型适用不同的税率,例如,进口电子烟适用36%税率,进口高档化妆品适用15%税率。 Q13.免税或保税货物及其加工制成品经“二线”进入内地需要缴税吗? 需要。经“二线”进入内地内销的需要征收进口关税、进口环节增值税和消费税,如已在“一线”缴纳或在合作区内已补缴的,不再征收。同时,国内环节增值税、消费税正常缴纳。 加工增值达到或超过30%,是指合作区内企业在合作区内对含有进口料件的货物进行制造、加工后的增值部分,达到或超过进口料件和境内区外采购料件价值合计的30%。 加工增值达到或超过30%的计算公式为:〔(货物内销价格-Σ境外进口料件价格-Σ境内区外采购料件价格)/(Σ境外进口料件价格+Σ境内区外采购料件价格)〕×100%≥30%。计算公式中有关价格的确定,参照《中华人民共和国海关审定进出口货物完税价格办法》和《中华人民共和国海关审定内销保税货物完税价格办法》相关规定执行。 合作区内企业生产的含进口料件在合作区加工增值达到或超过30%的货物,经“二线”进入内地免征进口关税。集成电路、电子元器件、新材料、新能源、生物医药、中医药等澳门品牌工业,毛坯钻石加工等具有相关生产加工需求的企业可充分利用政策条件,将生产加工环节延伸至合作区,降低销往内地的关税成本。 Q16.在合作区内进行简单加工生产,是否可以享受加工增值30%优惠政策? 仅经过掺混(含掺水、稀释等)、更换包装、分拆、组合包装、削尖、简单研磨或者简单切割等一种或多种微小加工或处理的,不能享受。例如,仅进行简易切割、分包的食材、药材等,或仅对外包装进行简易加工后实现增值超过30%的不能享受。海关会与合作区管理机构建立联合评审机制,对是否属于简单加工和能否享受加工增值30%优惠政策进行综合判定。 主要指涉及实施关税配额管理,贸易救济措施,中止关税减让义务、加征关税措施,为征收报复性关税而实施加征关税措施的货物。 (3)加工后不得保税流转,未加工的可开展保税流转。 (4)其加工制成品销售给个人或进入内地内销的,一律按对应料件征收进口关税和执行相关措施,并征收进口环节增值税、消费税。进口料件不属于四类措施货物,但加工制成品属于四类措施货物的,参照执行。 目前农产品方面,明确实行关税配额管理的大致有7类,如小麦、玉米、稻谷和大米、食糖、棉花、羊毛、毛条。此外,根据《化肥进口关税配额管理暂行办法》,尿素、磷酸二铵、复合肥等化肥也属于关税配额管理类货物。 主要包括反倾销、反补贴、保障措施。比如,我国自2022年7月14日起,对原产于日本、韩国和土耳其的进口腈纶继续征收反倾销税,对聚丙烯腈基碳纤维原丝不征收反倾销税,实施期限为5年。 比如,我国自2024年1月1日起,对原产于台湾地区的附件所列丙烯、对二甲苯等12个税目进口产品,中止适用《海峡两岸经济合作框架协议》协定税率,按现行有关规定执行。 Q22.为征收报复性关税而实施加征关税措施包括哪些? 例如,国务院关税税则委员会决定对原产于美国的5207个税目约600亿美元商品,加征25%、20%、10%、5%不等的关税。