牧原股份年报解读

牧原股份年报解读

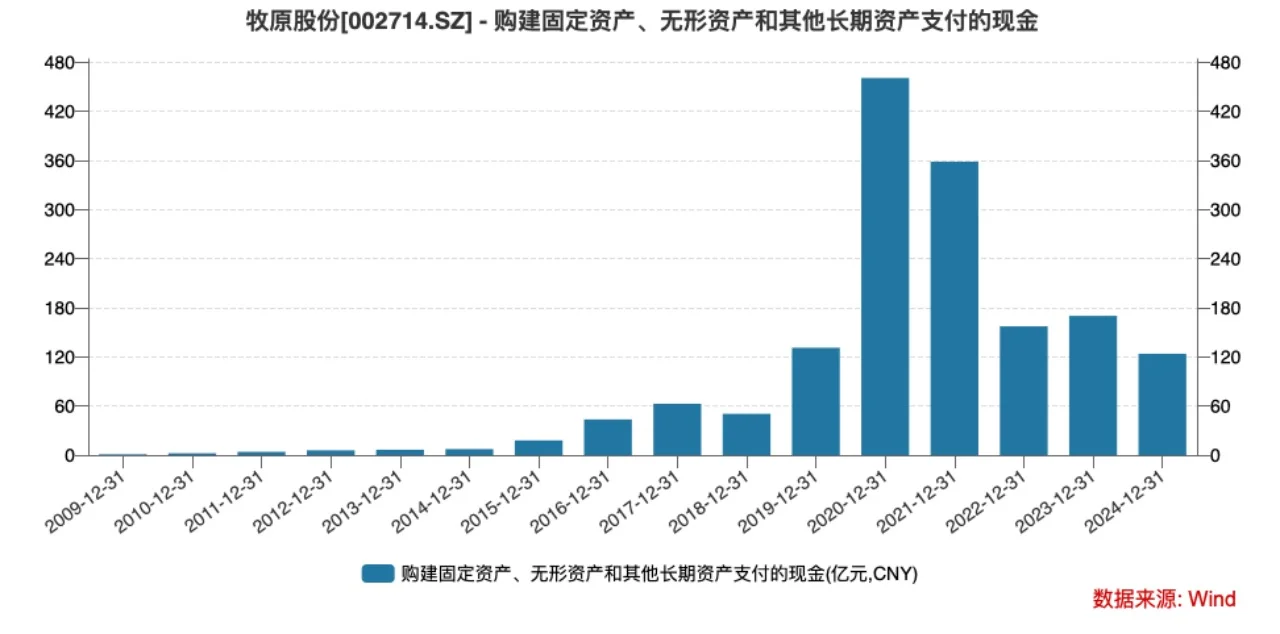

大家晚上好。今晚聊一下:牧原股份年报解读。\n \n公司去年全年营收1380亿,利润179亿。2024年卖了7160万头猪,其中商品猪6547.7万头,仔猪565.9万头,种猪46.5万头。按照公司的营收利润推算,去年公司的全年猪肉平均成本是14元/kg,售价平均在15.7元/kg。\n \n年报里有不少看点,我抓几个关键点分析一下。\n \n第一,公司转型效果显著。通过之前的分析,我们知道,公司过去的增长,主要是由于“出栏量”的增加,简单说就是:成本控制得最好,长期内在价值随着养猪数量的增长而增长。\n \n但随着公司目前的产能已经达到8000万头,占据行业需求的比例超过10%,短期高速扩张下,资产负债高企(600多亿有息负债),公司在2022年开启了转型战略。\n \n2022年6月,牧原首次在内部提出每一头猪要降低600元的成本,牧原的一头猪是120KG,这个目标是要将成本从当时的16元/KG,降到11元/KG。具体是通过饲料价格的下行、养猪技术的创新、种猪潜能优势的激发、规模效应的显现等来综合达成。\n \n去年12月,公司已将养猪成本降至13元/KG, 同时,公司也在年报中表示:今年的平均成本将降到12元/KG。\n \n降成本能给公司带来多大的弹性呢?\n \n我们以今年出栏量8000万头猪计算(年报里说今年出栏8000-9000万头猪,含仔猪)。8000万*1元/KG*120KG=96亿。也就是说,对于目前的公司而言,每降低1元/kg的养猪成本,公司的利润弹性有接近100亿――要知道公司去年全年利润才179亿。\n \n第二,从发力规模扩张到重视股东回报。\n前面说了成本端的下降,给公司带来不菲的利润弹性。那么如果公司只是拿钱继续去扩张,那么对于股东而言,固定资产投入增加,意味着短期折旧增加,负债端继续承压。如果猪价不涨,公司的财务会继续承压,能否坚持到猪价上涨的那天就是个未知数(毕竟猪价何时上涨,谁都无法给出准确答案)\n \n但公司已经在年报给出了明确的答案:\n \n公司去年累计分红76个亿,利润占比超过44%。同时,公司也发公告表示:未来三年的分红比例不低于40%。这对股东而言就是一个大的转机了。为何这么说?\n \n对于牧原来说,每年赚了钱(利润),无非就是三个用途:1、继续扩张(养更多的猪)。2、还债(降低负债)。3、分红给股东。\n \n(完整版见图文)

上一篇:10月23日全国猪价上涨!

下一篇:笑拉了