干货: 新一轮猪周期的观点/策略 (上)

干货: 新一轮猪周期的观点/策略 (上)

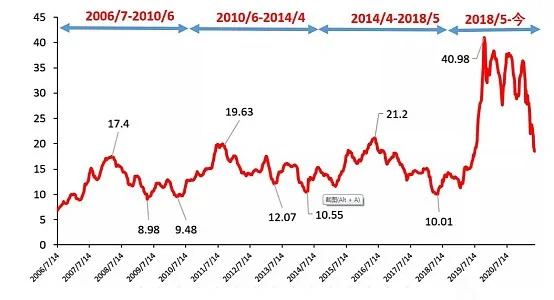

自2006年以来,我国经历了四轮猪周期,每一轮基本是3-4年,周期底部一般为最 后一个年份的二季度。

前三轮猪周期,猪价从低点到高点大概有1倍的涨幅。第四轮猪周期自2018年四季度开始,叠加了环保政策趋严和非洲猪瘟,大量养殖场退出引发行业产能大幅度下滑,最 终驱动了这轮超级猪周期。在2019年末生猪价涨到了41元/KG的历史最 高价;行业龙头股价自18年四季度的底部到2021年一季度最 高涨幅接近10倍。

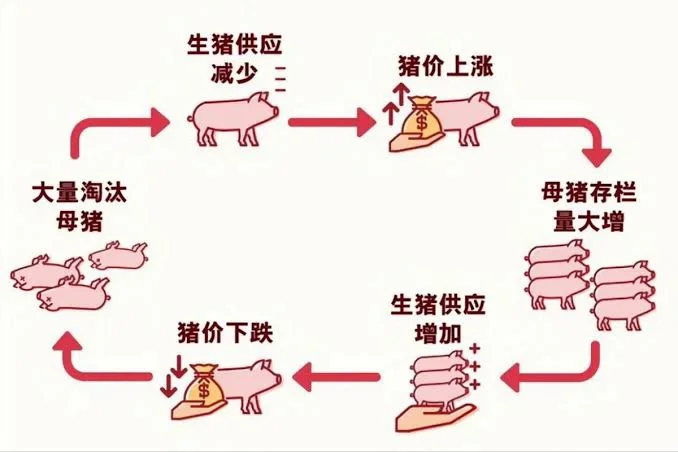

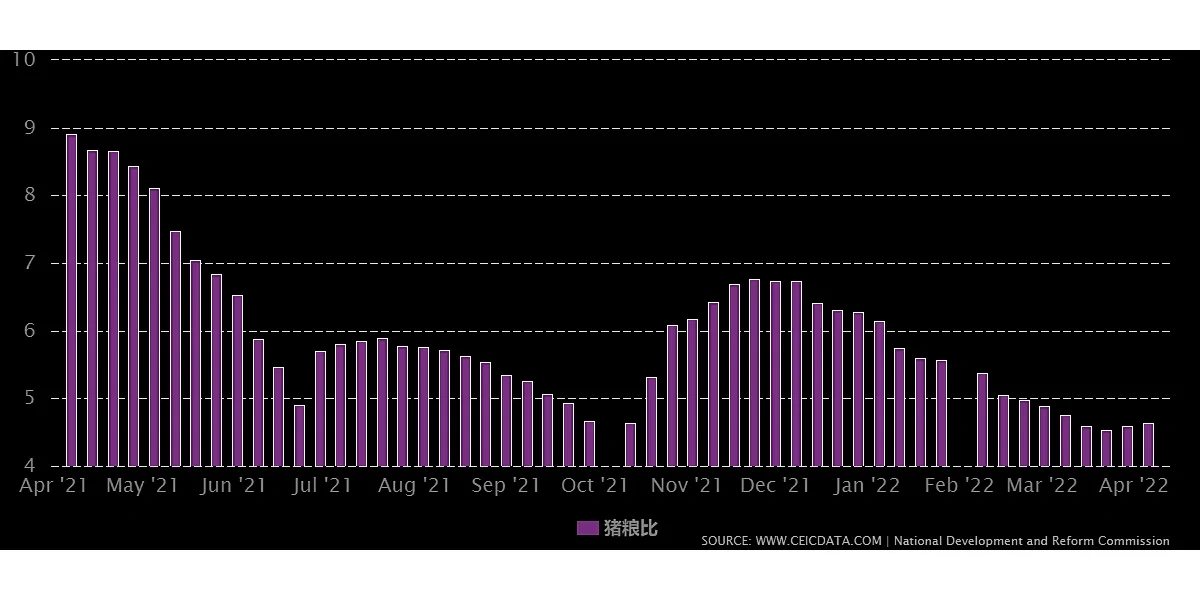

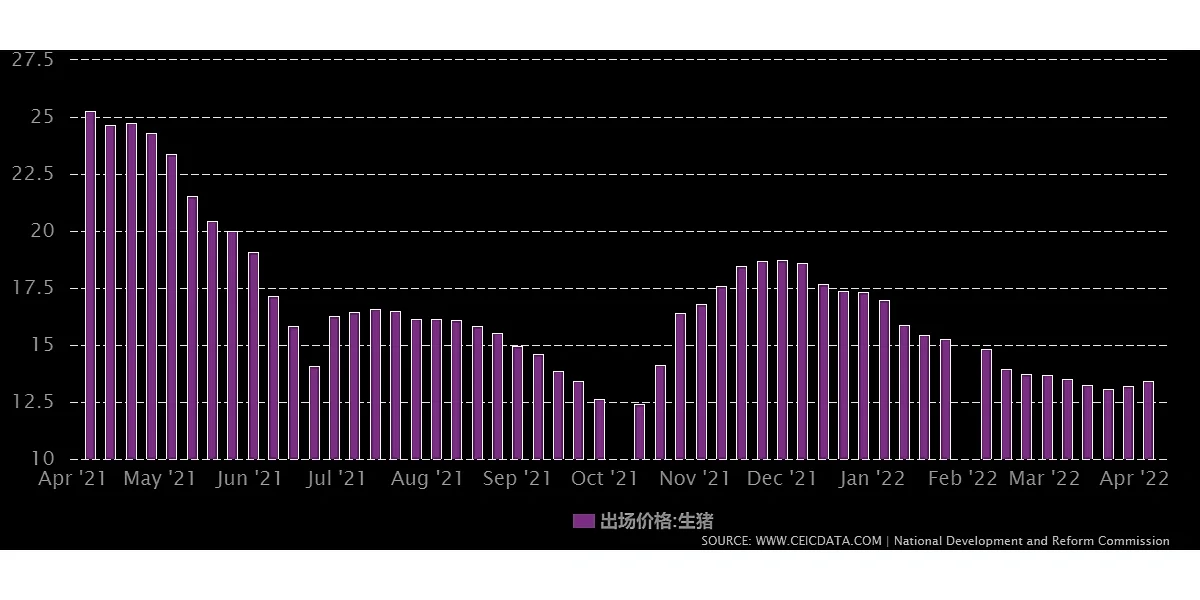

2021年中至今年4月中旬,猪价整体震荡下跌。能繁母猪数量决定了十个月后的生猪出栏量。2021年6月,能繁母猪数量为4564万头;2022年5月份末,下滑到4192 万头(常态水平)。根据冻品库存数据,全国猪肉冻品库存处于合理区间,并没有发生过量囤积,不会对生猪现货价格产生大的冲击。从猪粮比来看,自2021年7月以来,其中有五个月猪粮比跌破了5(散户养殖猪粮比6左右为盈亏平衡点,集约化养殖5.5左右为盈亏平衡点)。行业从去年年中开始深度亏损,目前行业亏损的时间和亏损的程度在历史上是没有发生过的,大部分散户养猪人扛不住。因此,市场对生猪价格上涨有比较强的预期。

基于历史和当前数据,大概率目前正处于第五轮猪周期的初始阶段。大部分公司估值对应2023年预估出栏量所得的头均市值 也依然处于周期的相对底部区间。

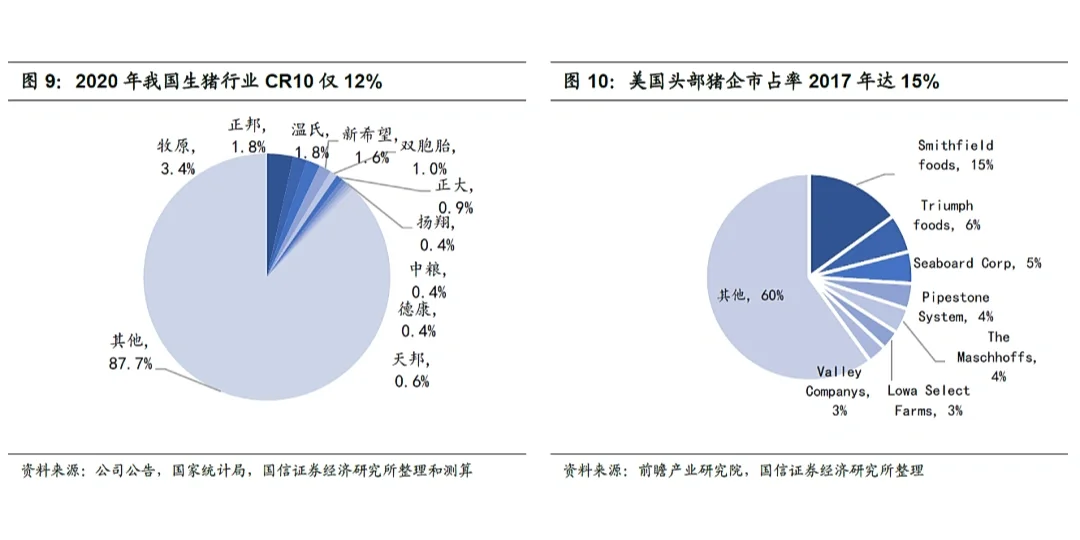

然而,这次的猪周期有几点不同。第 一,目前养殖企业的头部集中度远高于过去,且集中度还在提升中。20强猪企占全国总出栏量的比重,已经从2018年的9.76%提升至2021年的20.3%,且仍在提升中。中国生猪年消费量在6亿头左右,龙头企业2022年生猪出栏区间预计就为5000万-5600为头。第二,政 策干预。原因是猪肉占据我国cpi权重的2.5%左右,猪价大幅度上涨将影响CPI, 最终抑制了央行货币政策的施展空间。当同比CPI达到3%,货币政策可能被迫转向。第三,截至目前还没有外力能使行业大幅度去产能。第四,正因为养殖企业头部集中度的提高,部分猪企预期将来猪价会上涨,存在压栏现象。

基于上述事实,这轮猪周期虽然依然存在,但大概率上涨速度和涨幅 不如 上一轮周期。根据上世纪80,90年代美国养猪行业规模化的经验,本轮猪周期长度可能也会被拉长。

#猪周期 #猪肉股价 #新希望 #牧原股份 #投资

下一篇:替我婆婆卖鸡蛋被人嘲笑了